6-НДФЛ за 2017 год: как не ошибиться с декабрьскими выплатами

Новая форма: беспокоиться не о чем

26 марта вступает в силу приказ с новой формой 6-НДФЛ. Мы уточнили в ФНС: за прошлый год можно отчитаться как по старой, так и по новой форме.

Обновления формы главным образом касаются случаев реорганизации и ликвидации компании. Подробнее читайте в нашем обзоре.

Зарплата и премия за декабрь

Месячная премия и зарплата отражаются в расчете 6-НДФЛ одинаково.

В разделе 1 обратите внимание на строки 020, 040, 070 и 080.

| Строка раздела 1 | Когда в строку нужно включать данные о зарплате за декабрь и премии за тот же месяц |

|---|---|

| 020 "Сумма начисленного дохода" | Включайте в годовой расчет всегда, даже если выплата пришлась на 2018 год |

| 040 "Сумма исчисленного налога" | |

| 070 "Сумма удержанного налога" | Только если деньги перечислены в 2017 году. Если в новом году — включайте данные в расчет за I квартал |

| 080 "Сумма налога,не удержанная налоговым агентом" | Строка не заполняется, даже если срок уплаты налога пришелся на январь |

В разделе 2 сложности обычно возникают с датами в строках 100 – 120. Разобраться поможет наша таблица.

| Дата выплаты | Дата в строке 100 | Дата в строке 110 | Дата в строке 120 |

|---|---|---|---|

| 25 декабря | 31.12.2017 | 25.12.2017 | 26.12.2017 |

| 26 декабря | 31.12.2017 | 26.12.2017 | 27.12.2017 |

| 27 декабря | 31.12.2017 | 27.12.2017 | 28.12.2017 |

| 28 декабря | 31.12.2017 | 28.12.2017 | 29.12.2017 |

| 29 декабря | Раздел 2 расчета за 2017 год заполнять не нужно. Заполните этот раздел в расчете за I квартал 2018 года | ||

| 9 января и позже | |||

Обратите внимание: зарплату и премию за декабрь, выплаченные 29 декабря, не нужно показывать в разделе 2 расчета 6-НДФЛ за 2017 год, даже если вы успели в тот же день перечислить налог.

Обоснование вы можете найти в нашем материале.

Квартальные и годовые премии

| Когда перечислена премия | Включать ли сведения о премии в раздел 1 расчета за 2017 год | Включать ли сведения о премии в раздел 2 расчета за 2017 год |

|---|---|---|

| До 29 декабря | Да | Да |

| 29 декабря | Да | Нет |

| В 2018 году | Нет | Нет |

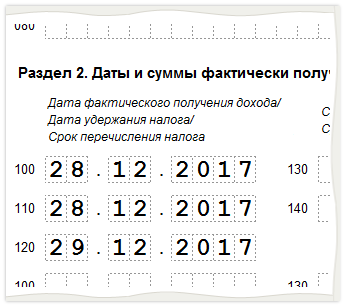

Обратите внимание: если вы включаете сведения о квартальной или годовой премии в раздел 2, то в строках 100 и 110 должна быть одна и та же дата — дата выплаты премии.

Например, если премию за IV квартал 2017 года компания выплатила 28 декабря, в разделе 2 нужно привести следующие даты:

Обоснование вы можете найти в нашем материале.

Больничные пособия и отпускные

Рассмотрим типичные проблемные ситуации:

- больничные пособия или отпускные выплачены в декабре. Сведения об этих выплатах включите только в раздел 1 расчета за 2017 год. Раздел 2 не заполняйте, так как крайний срок перечисления НДФЛ перешел на новый год (31 декабря было воскресенье);

- больничное пособие выплачено в январе, но сам больничный открыт в декабре. В расчет за 2017 год сведения включать не нужно.

В наших материалах вы найдете более подробную информацию о том, как в 6-НДФЛ отразить отпускные и больничные.