6-НДФЛ за 9 месяцев: обратите особое внимание на премии

Проверьте дату фактического получения премии

Раньше ФНС считала, что в строке 100 нужно отражать последний день месяца, в котором издан приказ о премировании по итогам работы за квартал или год. Подход изменился: теперь нужна дата выплаты премии. Значит, заполнить расчет проще, ведь в строках 100 и 110 будут одинаковые даты. В отношении премий за месяц позиция осталась прежней, но ведомство сделало уточнение для случая, когда премированный работник уволен.

Быстро сориентироваться, какую дату указать в строке 100, поможет таблица.

| Вид премии | Дата в строке 100 | Основание |

| По итогам работы за месяц | Последний день месяца, за который полагается премия | Письмо ФНС России от 14.09.2017 N БС-4-11/18391 |

| По итогам работы за месяц, в котором работник был уволен | День увольнения | Письмо ФНС России от 05.10.2017 N ГД-4-11/20102@ |

| По итогам работы за квартал, полугодие, год | День, когда компания перечислила работнику премию | Письмо Минфина России от 29.09.2017 N 03-04-07/63400 |

| Разовая производственная премия | ||

| Непроизводственная премия (например, в связи с юбилеем работника) | Письмо Минфина России от 04.04.2017 N 03-04-07/19708 |

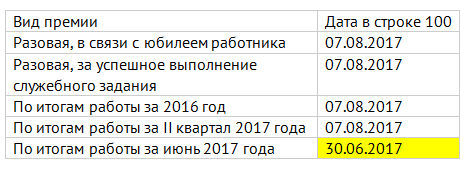

Приведем пример. 24 июля директор подписал приказ о поощрении сотрудника. Компания выплатила ему премию 7 августа вместе с июльской зарплатой. В зависимости от вида премии в строке 100 расчета за 9 месяцев приводятся такие даты:

В строках110 и 120 по всем видам премий будут указаны даты 7 и 8 августа соответственно.

О том, как заполнить строку 100 по другим видам выплат, читайте в нашем материале.

Не включайте в раздел 2 выплаты, по которым крайний срок уплаты НДФЛ наступает в октябре

Из разъяснений ФНС можно сделать вывод: в разд. 2 расчета 6-НДФЛ за 9 месяцев нужно показать только те выплаты, по которым крайний срок уплаты налога приходится на период с 3 июля по 29 сентября.

Поэтому при заполнении разд. 2 учтите следующее:

- зарплату за июнь, выплаченную 30 июня или позже, отразить нужно;

- зарплату за сентябрь, выплаченную 29 сентября или позже, показывать не нужно;

- выплаченные в сентябре больничные пособия и отпускные, показывать не нужно. Последний день месяца нерабочий, а значит, крайний срок уплаты налога сдвигается на октябрь.

Правильно отразить "переходящую" зарплату поможет пример из нашего материала.

Не вносите в расчет необлагаемые доходы, если они не превысили лимит

Разобрав вопросы о денежных призах и матпомощи при рождении ребенка, ФНС подтвердила общее правило: в расчете 6-НДФЛ не обязательно показывать выплаты, размер которых не превысил необлагаемого предела. Имейте в виду: если покажете такие выплаты, то потребуется отразить их и в справке 2-НДФЛ. Иначе инспекция выявит расхождения.

Выплаты, которые превысили необлагаемый лимит, обязательно приведите в расчете, причем в полном размере. Необлагаемую часть покажите как вычет в строке 030.

Доплату к отпуску покажите отдельно от отпускных

Срок перечисления налога в строке 120 в отношении доплаты к отпуску и отпускных определяется по-разному.

Для доплаты нужно указать рабочий день, следующий за днем ее перечисления работнику, для отпускных — последний день месяца, в котором они были выплачены.