"Прибыльный" инвестиционный вычет: кто и как может использовать льготу

Что представляет собой инвестиционный вычет

Применение льготы предусматривает значительное снижение суммы налога на прибыль в бюджет субъекта РФ в течение определенного времени и при выполнении определенных условий. Сумма налога, подлежащая зачислению в федбюджет, также может быть уменьшена вплоть до нуля.

Кто вправе применить налоговый вычет

Уменьшить суммы налога на прибыль (авансового платежа) могут компании тех субъектов РФ, в которых законом данного субъекта установлено право на применение льготы.

В настоящее время инвестиционный налоговый вычет введен в следующих регионах:

- Республика Карелия (ст. 1.2 Закона Республики Карелия от 30.12.1999 N 384-ЗРК);

- Удмуртская Республика (ст. 5.1 Закона Удмуртской Республики от 05.03.2003 N 8-РЗ);

- Амурская область (ст. 1.1 Закона Амурской области от 04.10.2010 N 389-ОЗ);

- Вологодская область (ст. 5 Закона Вологодской области от 30.04.2002 N 781-ОЗ);

- Калужская область (ст. 5.5 Закона Калужской области от 29.12.2009 N 621-ОЗ);

- Сахалинская область (ст. 1-1 Закона Сахалинской области от 27.09.2002 N 362);

- Еврейская автономная область (ст. 1-1 Закона ЕАО от 17.12.2008 N 490-ОЗ);

- Ханты-Мансийский автономный округ — Югра (ст. 2.1 Закона ХМАО — Югры от 30.09.2011 N 87-оз);

- Ямало-Ненецкий автономный округ (ст. 1.1 Закона ЯНАО от 25.09.2008 N 77-ЗАО).

Следует отметить, что в конце февраля по итогам форума общественной организации "Деловая Россия" президент утвердил перечень поручений. Он рекомендовал регионам предоставить компаниям инвестиционную налоговую льготу. Об этом мы недавно писали в новостях.

Соответственно, власти других регионов, где еще нет такого закона, могут ввести инвестиционный налоговый вычет задним числом, поскольку изменения улучшат положение налогоплательщиков.

Кто не может воспользоваться льготой

В НК РФ определен перечень налогоплательщиков, которые не могут применить вычет. К ним относятся:

- участники региональных инвестиционных проектов;

- резиденты особых экономических зон;

- участники особой экономической зоны в Магаданской области;

- организации, добывающие углеводородное сырье на его новом морском месторождении;

- участники свободной экономической зоны;

- резиденты территории опережающего социально-экономического развития и свободного порта Владивосток;

- участники проекта "Сколково" и участники инновационных научно-технических проектов;

- иностранные организации, признаваемые налоговыми резидентами РФ.

Правом на вычет не могут воспользоваться консолидированные группы налогоплательщиков. Субъект РФ также может установить категории лиц, которым не предоставляется право применять вычет.

К каким расходам можно применить вычет

С 2018 года организации могут использовать инвестиционный налоговый вычет по расходам на приобретение и создание ОС, относящихся к амортизационным группам 3–7 (со сроком полезного использования более трех лет до 20 лет включительно), а также по расходам на их достройку (дооборудование, реконструкцию, модернизацию, техническое перевооружение). Регион вправе установить дополнительные ограничения на применение вычета по категориям ОС, к которым применяется вычет.

С 2019 года в НК РФ получить льготу могут те организации, которые делают пожертвования:

- государственным и муниципальным учреждениям культуры;

- некоммерческим организациям (фондам) на формирование целевого капитала для поддержки этих учреждений культуры.

Право на применение инвестиционного налогового вычета, предельные суммы пожертвований, а также категории учреждений культуры и некоммерческих организаций, пожертвования которым учитываются при определении вычета, устанавливаются законами регионов.

В конце прошлого года Минфин сообщил, что подготовлены поправки к НК РФ, которые предоставят возможность налогоплательщикам уменьшать исчисленную сумму налога на прибыль на сумму расходов, связанных с созданием объектов инфраструктуры, которые в дальнейшем будут передаваться в собственность органов госвласти и местного самоуправления.

Когда можно воспользоваться вычетом

Применить вычет, так же как и отказаться от него, можно только с начала года. Решение о применении инвестиционного налогового вычета необходимо закрепить в учетной политике. Изменить решение разрешается раз в три года, однако регион может установить иной срок.

Использовать вычет организации вправе до 31 декабря 2027 года включительно.

Капвложения подпадают под вычет в том периоде, когда соответствующий объект ОС введен в эксплуатацию либо изменена его первоначальная стоимость.

Если компания воспользовалась правом на вычет, то она не может применять амортизационную премию к таким ОС и начислять по ним амортизацию.

Вычет в виде расходов на пожертвования применяется к налогу, исчисленному за налоговый (отчетный) период, в котором перечислены пожертвования.

В каком размере можно применить вычет

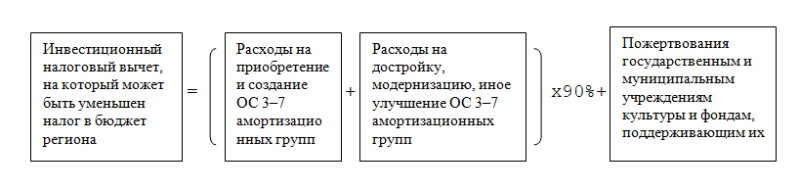

За счет суммы налога (авансового платежа), который зачисляется в бюджет субъекта, в текущем периоде можно списывать не более 90% затрат, формирующих и изменяющих первоначальную стоимость ОС (кроме расходов на ликвидацию). Вычет на пожертвования может быть применен на всю сумму.

Формула для расчета инвестиционного вычета, на который может быть уменьшена региональная часть налога, выглядит следующим образом:

При расчете вычета необходимо учесть следующие нюансы:

- субъект может снизить размер вычета по ОС;

- за текущий период размер вычета в совокупности по всем видам расходов не может быть больше предельной величины инвестиционного вычета, а остаток переносится на будущее, если запрета на такой перенос нет в законодательстве региона.

Предельная величина инвестиционного вычета определяется так:

- рассчитывается сумма налога, подлежащая зачислению в бюджет субъекта за налоговый (отчетный) период (без учета вычета);

- определяется сумма налога, подлежащая зачислению в бюджет субъекта за налоговый (отчетный) период (без учета вычета) при условии применения ставки налога 5%. Величину этой ставки регион вправе изменить;

- из первой полученной величины вычитается вторая. Это и есть предельная величина вычета.

Следует отметить, что расчетную сумму налога для исчисления предельной величины инвестиционного налогового вычета нужно определять без учета амортизации по объектам ОС, по которым применена льгота.

Применяя право на вычет, компания может уменьшить налог к уплате в федбюджет на сумму, равную 10% от суммы расходов на приобретение и улучшение ОС. На сумму пожертвований учреждениям культуры и поддерживающим их фондам уменьшить федеральную часть налога на прибыль нельзя.

Формула для расчета инвестиционного вычета, на который может быть уменьшена федеральная часть налога, выглядит следующим образом:

В результате такого уменьшения федеральная часть налога на прибыль может быть снижена до нуля.

Пример расчета инвестиционного налогового вычета вы можете посмотреть в готовом решении.

Влияет ли применение вычета на порядок расчета налога на имущество

В налоговую базу по налогу на имущество включается остаточная стоимость, сформированная по правилам бухучета. Правила формирования в бухучете информации об ОС установлены ПБУ 6/01. Как отметил Минфин, нормы, предусмотренные гл. 25 НК РФ, при исчислении налога на имущество организаций не применяются.

Как применять вычет, если есть несколько ОП в одном субъекте

Организация, которая приобретает ОС и эксплуатирует их по месту нахождения одного из обособленных подразделений в субъекте РФ, где действует льгота, должна учесть следующее. Инвестиционный налоговый вычет текущего периода применяется только к сумме налога, подлежащей уплате в бюджет региона по месту нахождения такого обособленного подразделения.

Когда в одном субъекте РФ находится несколько ОП, платить налог в регион можно по месту нахождения ответственного ОП за все ОП, расположенные в этом регионе. В этом случае налогоплательщик, который приобрел объекты ОС и эксплуатирует их по месту нахождения одного из ОП данного региона, может уменьшить сумму налога, которую он уплачивает в бюджет данного региона через ответственное ОП, на вычет текущего периода в отношении указанных объектов.

На что влияет выбытие объекта, по которому организация воспользовалась льготой

Если ОС, по которому был применен вычет, а срок полезного использования не истек, реализовано либо выбыло по иному основанию (за исключением ликвидации), организации следует:

- восстановить налог на прибыль и рассчитать пени;

- уплатить налог и пени.

Пени рассчитываются начиная со дня, следующего после установленной даты уплаты налога.

Доход от реализации в данном случае можно уменьшить на первоначальную стоимость ОС.

По мнению Минфина, перемещение объекта ОС из ОП, расположенного на территории региона, где применен вычет, в другое ОП, расположенное на территории иного региона, является иным выбытием ОС.

Как заполнить декларацию по налогу на прибыль, если применен инвестиционный налоговый вычет

До настоящего времени в декларацию графы для отражения вычета не внесены. В связи с этим ФНС разъяснила, как заполнить отчетность.

Она рекомендовала уменьшать на сумму вычета показатель строки 200 "Сумма исчисленного налога в бюджет субъекта РФ" листа 02 декларации.

Если у организации есть обособленные подразделения, на сумму вычета следует уменьшать показатели строк 070 приложений N 5 к листу 02. Сумма строк 070 должна сформировать показатель строки 200 листа 02 уже с учетом вычета.

Уменьшать сумму налога, которая зачисляется в федбюджет, следует по строке 190 "Сумма исчисленного налога в федеральный бюджет" листа 02.

Организациям, применившим вычет, ФНС рекомендовала помимо декларации представлять в инспекцию расчет (пояснения) инвестиционного налогового вычета. Примерная форма расчета размещена на сайте ведомства.