Минфин утвердил правила учета расчетов с персоналом в учреждении

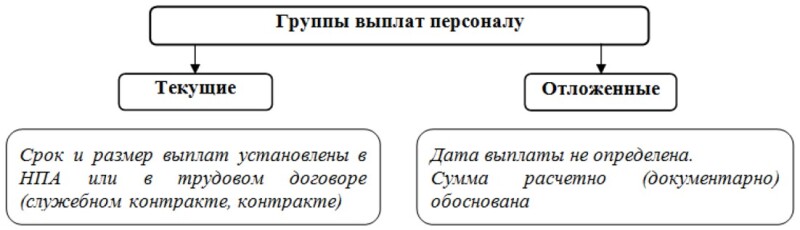

Применять стандарт в учете нужно с 1 января 2021 года, а при составлении отчетности - с отчетности 2021 года. Выплаты персоналу в стандарте разделены на текущие и отложенные. От этого зависит порядок их учета и оценки.

Что относят к выплатам персоналу

Выплаты персоналу - это расходы учреждения:

- на оплату труда персонала;

- денежное содержание;

- командировочные;

- оплату страховых взносов;

- иные выплаты.

Выплаты могут быть в денежной и натуральной форме (в виде предоставления товаров или услуг). Получателями выступают работники, члены их семей и иждивенцы.

Например, к текущим выплатам относят зарплату, выходные пособия, кроме тех, которые связаны с реструктуризацией деятельности, а к отложенным выплатам - суммы отпускных.

Как учитывать и оценивать выплаты исходя из их группы

Порядок учета зависит от следующих особенностей.

Особенность | Текущие выплаты | Отложенные выплаты |

Признание в учете и группировка | Учитывают как денежные обязательства и группируют по КВР. Признают в составе расчетов по принятым обязательствам по оплате труда и отчислениям в том периоде, когда физлицо исполняло трудовые обязанности | Учитывают как виды обязанностей. Группируют также по КВР. Признают в составе резерва предстоящих расходов в том периоде, когда физлицо исполняло трудовые обязанности |

Оценка | Признают в сумме обязательств перед физлицом, подлежащих исполнению. После признания размер не изменяют | Эти выплаты признают: - в части предстоящих расходов на оплату отпусков - в сумме предстоящей оплаты отпусков за фактически отработанное время или компенсаций за неиспользованные отпуска, включая отчисления; - в части предстоящих расходов на пенсионные и аналогичные выплаты - в сумме бюджетных ассигнований (ЛБО), показателей плана ФХД, предусмотренных на очередной финансовый год и плановый период. Размер выплат пересматривается и корректируется не реже одного раза в год (на годовую отчетную дату) |

Выбытие | Списывают по мере их исполнения (прекращения обязательств) | Списывают по мере признания их текущими выплатами за счет сумм ранее признанного резерва предстоящих расходов по выплатам персоналу. Если сумма резерва оказалась больше текущей выплаты, его размер корректируют, а разницу относят на расходы текущего отчетного периода |

Что отражать в отчетности

В годовой бухотчетности учреждения показывают сумму задолженности по текущим выплатам на начало и конец отчетного периода. По отложенным выплатам они раскрывают сумму резерва предстоящих расходов на начало и конец отчетного периода по каждому виду обязанностей. Сумма корректировок резерва по каждому виду выплат отражается в годовой отчетности в структуре оснований:

- признание объектов учета отложенных выплат;

- признание объектов учета текущих выплат за счет сумм ранее признанного резерва предстоящих расходов;

- корректировка резерва предстоящих расходов в части излишне начисленных сумм.

Дополнительно в составе бюджетной информации нужно раскрыть информацию о пенсионных и аналогичных выплатах на плановый период. Сравнимые сведения за предыдущие отчетные периоды по отложенным пенсионным и аналогичным выплатам не нужно раскрывать в отчетности, если стандарт применяется впервые.