1.1. Отчетность по форме 0416404 "Сведения об инвестициях клиентов - резидентов филиала иностранного банка (кроме кредитных организаций и филиалов иностранных банков) в ценные бумаги, выпущенные нерезидентами" (далее - Отчет) составляется и представляется филиалом иностранного банка в Банк России ежемесячно по состоянию на первое число месяца, следующего за отчетным месяцем, не позднее семнадцатого рабочего дня месяца, следующего за отчетным месяцем, по состоянию на 1 января - не позднее пятого рабочего дня второго месяца, следующего за отчетным месяцем.

Отчет должен быть подписан руководителем филиала иностранного банка (его заместителем).

1.2. В случае если значение числового показателя равно нулю, в Отчете по этому показателю проставляется 0 (ноль). В случае если значение, которое отражает символьный показатель, отсутствует, в Отчете проставляется "-" (прочерк).

В случае если у филиала иностранного банка отсутствуют данные, подлежащие отражению в Отчете, он представляет Отчет с незаполненными строками и делает запись: "Отчет направляется в составе: 0 строк". При наличии данных, подлежащих отражению в Отчете, указывается количество заполненных строк.

1.3. В случае выявления фактов представления недостоверных данных предыдущих отчетных периодов филиал иностранного банка должен направить в Банк России исправленный Отчет взамен ранее представленного Отчета в пределах последних 12 месяцев.

1.4. В Отчете отражаются ценные бумаги, выпущенные нерезидентами и принадлежащие клиентам (депонентам) - резидентам филиала иностранного банка (кроме кредитных организаций и филиалов иностранных банков), находящиеся у него на хранении, учете.

Ценные бумаги, принадлежащие страховщикам, негосударственным пенсионным фондам, акционерным инвестиционным фондам, а также составляющие имущество паевых инвестиционных фондов, в Отчете не отражаются.

Местом хранения (учета) ценных бумаг, учитываемых на счете депо номинального держателя, открытом иностранному банку в лице филиала иностранного банка, является депозитарий, открывший указанный счет.

1.5. Понятия "резидент" и "нерезидент" используются для составления Отчета в значениях, установленных соответственно пунктами 6 и 7 части 1 статьи 1 Федерального закона от 10 декабря 2003 года N 173-ФЗ "О валютном регулировании и валютном контроле".

Отделения, дочерние общества и организации резидентов, находящиеся на территории других государств и имеющие статус юридического лица, отражаются в Отчете в качестве нерезидентов.

Хозяйственное общество со статусом международной компании, зарегистрированное в едином государственном реестре юридических лиц (ЕГРЮЛ) в порядке инкорпорации в соответствии со статьей 1 Федерального закона от 3 августа 2018 года N 290-ФЗ "О международных компаниях и международных фондах", отражается в Отчете в качестве резидента.

1.6. В Отчете отражаются ценные бумаги, принадлежащие на праве собственности или ином вещном праве клиентам - резидентам филиала иностранного банка, осуществляющего депозитарную деятельность, а именно ценные бумаги, находящиеся на депозитарном обслуживании у филиала иностранного банка.

1.7. В Отчете не отражаются следующие ценные бумаги, выпущенные нерезидентами:

ценные бумаги, принадлежащие кредитным организациям и иностранным банкам, являющимся клиентами (депонентами) филиала иностранного банка;

ценные бумаги, полученные филиалом иностранного банка по операциям на возвратной основе без признания ценных бумаг, совершенным в собственных интересах филиала иностранного банка;

депозитарные расписки, выпущенные на ценные бумаги эмитентов-резидентов;

закладные, не учитываемые на балансовых счетах бухгалтерского баланса филиала иностранного банка;

1.8. Информация по иностранным финансовым инструментам, не квалифицированным в качестве ценных бумаг, отражается в Отчете так же, как информация по ценным бумагам.

1.9. В Отчете не отражаются производные финансовые инструменты, базисным активом которых являются другие конкретные инструменты, показатели или товары и с помощью которых на финансовых рынках может осуществляться торговля конкретными финансовыми рисками (включая опционы, фьючерсы, свопы).

В случае если имеется ценная бумага и одновременно производный финансовый инструмент, для которого данная ценная бумага является базисным активом, в Отчете отражается только стоимость указанной ценной бумаги без учета стоимости производного финансового инструмента. Исключением являются долговые ценные бумаги, содержащие неотделимый производный финансовый инструмент. Для целей составления Отчета долговые ценные бумаги, содержащие неотделимый производный финансовый инструмент, оцениваются в том числе на основании стоимости неотделимого производного финансового инструмента, даже если стоимость указанных ценных бумаг будет отличаться от такого же типа ценных бумаг именно из-за стоимости такого производного финансового инструмента.

1.10. В случае если часть основного долга по ценным бумагам была выкуплена (погашена), в Отчете отражаются номинальная и рыночная стоимость оставшейся в обращении невыплаченной части основного долга по состоянию на дату составления Отчета.

1.11. В Отчете отражаются ценные бумаги, выпущенные нерезидентами, которые являются дочерними организациями юридических лиц-резидентов.

1.12. В целях составления Отчета приоритетным методом стоимостной оценки для котируемых ценных бумаг, котировки по которым регулярно определяются и информация о котировках которых является доступной на фондовой бирже, в частности, через информационно-аналитические системы или иные информационные источники, а также цены на которые отражают действительные и рыночные операции, проводимые в ходе обычной деятельности и совершаемые независимыми участниками рынка, является метод определения справедливой (рыночной) стоимости с использованием рыночных котировок.

Долговые ценные бумаги оцениваются по рыночной стоимости, в том числе на основании накопленного купонного дохода (далее - НКД). Для целей составления Отчета рыночная стоимость ценных бумаг, переданных по операциям на возвратной основе без прекращения их признания, определяется таким же образом.

1.13. В целях составления Отчета рыночная стоимость некотируемых ценных бумаг и инструментов, обеспечивающих участие в капитале (по убыванию приоритета), принадлежащих клиентам - резидентам филиала иностранного банка, оценивается одним из следующих методов:

по балансовой стоимости собственных средств эмитента, которая представляет собой сумму оплаченного уставного капитала (исключая любые выпущенные акции, принадлежащие самому эмитенту, и включая счета эмиссионного дохода), всех видов резервов (фондов), относимых в бухгалтерском балансе эмитента на собственный капитал, и прочих компонентов капитала и накопленной нераспределенной прибыли, значение которой может быть отрицательным;

по доле пакета в стоимости чистых активов эмитента, которая равна стоимости активов (включая нематериальные активы), за вычетом стоимости обязательств и оплаченного капитала в виде акций, не дающих владельцам права голоса. Стоимость активов и обязательств используется в текущих ценах, а не в ценах их приобретения (первоначальных ценах). При этом стоимость чистых активов включает суммы обязательств и активов, относящихся к основному обществу (материнской компании). Данный метод применяется для оценки инвестиций в дочерние общества;

по методу долевого участия. Инвестиции первоначально учитываются по цене приобретения, затем их балансовая стоимость увеличивается или уменьшается на долю инвестора в прибылях и убытках объекта инвестиций после даты приобретения. Полученные от объекта инвестиций дивиденды или распределенная прибыль уменьшают балансовую стоимость инвестиций. Корректировки балансовой стоимости могут быть также необходимы для отражения изменений доли участия инвестора в капитале объекта инвестиций, возникающих в результате переоценки основных средств и инвестиций, курсовых разниц при пересчете отчетности, составляемой в иностранной валюте, корректировок, учитывающих разницы, образующиеся при реорганизации юридических лиц.

Оценочная стоимость ценных бумаг, обеспечивающих участие в капитале, рассчитанная по методу чистых активов, методу балансовой стоимости собственных средств эмитента или методу долевого участия, может быть отрицательной величиной.

1.14. В целях составления отчета стоимость некотируемых долговых ценных бумаг оценивается следующим образом:

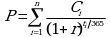

рыночная стоимость не котируемых на биржевом рынке ценных бумаг (P) определяется с использованием расчетной текущей стоимости ценной бумаги и рассчитывается по формуле:

,

,n - количество предстоящих платежей процентов и основного долга;

i - порядковый номер соответствующего платежа (варьируется от 1 до n);

ti - количество дней с первого числа месяца, следующего за отчетным месяцем, до даты погашения;

r - эффективная доходность к погашению, рассчитываемая по состоянию на дату приобретения производного финансового инструмента;

при наличии в составе долговой ценной бумаги неотделимого встроенного производного финансового инструмента (в том числе долговой ценной бумаги со встроенным опционом на конвертацию) стоимость не котируемых на биржевом рынке ценных бумаг, определенная с использованием расчетной текущей стоимости ценной бумаги, должна корректироваться исходя из изменения стоимости данного встроенного производного финансового инструмента;

рыночная стоимость просроченных долговых ценных бумаг оценивается по непогашенной части номинальной стоимости ценной бумаги, в том числе на основании НКД;

рыночная стоимость погашенных, но не снятых с учета долговых ценных бумаг считается равной нулю.

1.15. В случае если филиалом иностранного банка не может быть использован ни один из подходов к оценке, перечисленных в пунктах 1.13 и 1.14 настоящего Порядка, используется один из следующих методов:

по цене последней сделки при условии, что со дня ее осуществления и до первого числа месяца, следующего за отчетным месяцем, прошло менее одного года и не произошло существенных изменений экономического состояния эмитента. При этом в стоимость ценных бумаг включаются существенные затраты, связанные с приобретением ценных бумаг, и накопленный процентный (купонный) доход по процентным (купонным) долговым ценным бумагам, уплаченный при приобретении;

по стоимости, установленной органами управления эмитента;

по стоимости аналогичных ценных бумаг (имеющих схожие параметры, в том числе сроки погашения, купонные платежи, уровни риска);

по номиналу ценной бумаги (для долговых ценных бумаг - по непогашенной части номинальной стоимости ценной бумаги, в том числе на основании НКД).

- Гражданский кодекс (ГК РФ)

- Жилищный кодекс (ЖК РФ)

- Налоговый кодекс (НК РФ)

- Трудовой кодекс (ТК РФ)

- Уголовный кодекс (УК РФ)

- Бюджетный кодекс (БК РФ)

- Арбитражный процессуальный кодекс

- Конституция РФ

- Земельный кодекс (ЗК РФ)

- Лесной кодекс (ЛК РФ)

- Семейный кодекс (СК РФ)

- Уголовно-исполнительный кодекс

- Уголовно-процессуальный кодекс

- Производственный календарь на 2025 год

- МРОТ 2026

- ФЗ «О банкротстве»

- О защите прав потребителей (ЗОЗПП)

- Об исполнительном производстве

- О персональных данных

- О налогах на имущество физических лиц

- О средствах массовой информации

- Производственный календарь на 2026 год

- Федеральный закон "О полиции" N 3-ФЗ

- Расходы организации ПБУ 10/99

- Минимальный размер оплаты труда (МРОТ)

- Календарь бухгалтера на 2026 год

- Частичная мобилизация: обзор новостей

- Постановление Правительства РФ N 1875