Минфин опубликовал новые требования к плану ФХД

Уже в следующем году при подготовке плана финансово-хозяйственной деятельности на 2020 год вместо требований, утвержденных Приказом N 81н, учреждения должны будут руководствоваться новыми правилами. Форма плана ФХД, которую рекомендует ведомство, существенно отличается от действующей. Обоснования (расчеты) плановых показателей нужно будет формировать не только по выплатам, но и по поступлениям. Отметим, что форм таких обоснований в новом приказе нет.

Подробнее обо всех новшествах читайте в обзоре.

Требования к плану ФХД определит учредитель

Для учреждений, как и сейчас, требования к плану ФХД должен будет утверждать их учредитель, опираясь на требования Минфина. Он должен установить:

- сроки и порядок составления проекта плана;

- сроки и порядок утверждения плана;

- порядок внесения изменений в план;

- полномочия учредителя (учреждения) по утверждению плана и внесению в него изменений.

По решению учредителя план ФХД может быть составлен не только на текущий финансовый год и плановый период, но и на больший срок, если у учреждения есть долгосрочные обязательства. Для этого в новой форме плана ФХД предусмотрена графа 8 "за пределами планового периода".

Если в течение года подведомственность учреждения изменится, то план нужно будет привести в соответствие с требованиями нового учредителя в установленные им сроки.

Утверждать план ФХД будут:

- для бюджетного учреждения — уполномоченное лицо учреждения, если нет иного порядка;

- автономного учреждения — руководитель учреждения после того как наблюдательный совет рассмотрит проект плана.

Минфин рекомендовал новую форму плана ФХД

В отличие от действующих правил, в новых нет упоминания о текстовой части плана ФХД. В табличной части много изменений. Так, в рекомендуемой ведомством форме вместо пяти таблиц (1, 2, 2.1, 3, 4) два раздела:

- "Раздел 1. Поступления и выплаты";

- "Раздел 2. Сведения по выплатам на закупки товаров, работ, услуг".

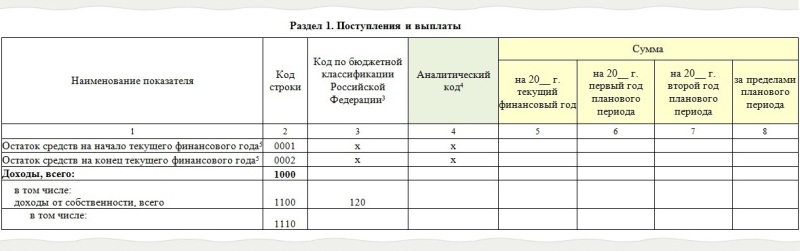

Если сейчас при составлении планового документа нужно трижды заполнить основную таблицу 2 (на очередной год и два последующих года), то по новым правилам показатели на все три года нужно будет отразить в одном разделе (рис. 1).

В новой форме предусмотрена графа 4 для кодов КОСГУ или иных кодов аналитических показателей (рис. 1). Но заполнять ее нужно будет, только если этого потребует учредитель.

Рис. 1

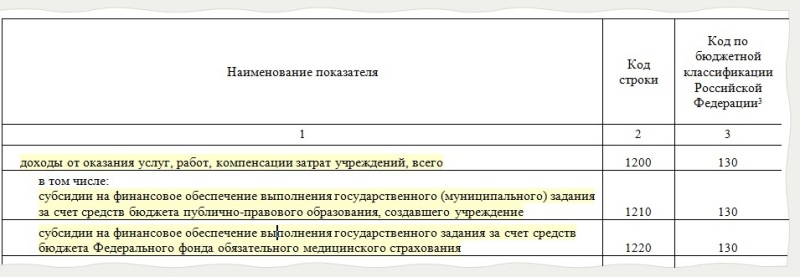

Стоит отметить, что разбивки граф по источникам финансового обеспечения в новой форме плана ФХД нет. Такие поступления будут отражать построчно (рис. 2).

Рис. 2

Установлены случаи, когда можно вносить изменения в план ФХД

Менять показатели плана ФХД в течение года будет можно, если:

- планируется использовать остатки средств на начало текущего финансового года, в том числе остатки по целевым субсидиям и субсидиям на капвложения;

- изменились объемы планируемых поступлений, а также объемы или направления выплат, в том числе из-за изменения объема предоставляемых субсидий и грантов, объема платных услуг (работ), объемов безвозмездных поступлений от юрлиц и физлиц, поступления дебиторской задолженности прошлых лет или увеличения выплат по неисполненным обязательствам прошлых лет, не включенных в показатели плана при его составлении;

- проводится реорганизация учреждения. Для каждой формы реорганизации предусмотрен отдельный порядок внесения изменений.

Показатели плана после внесения изменений не могут быть меньше кассовых выплат по указанным направлениям, произведенных до внесения изменений.

Изменение показателей плана ФХД осуществляется путем пересмотра соответствующих обоснований (расчетов) плановых показателей поступлений и выплат. Учредитель может разрешить учреждению не менять обоснования:

- при поступлении в текущем финансовом году возвращенной дебиторской задолженности прошлых лет, возмещения ущерба, недостач, выявленных в текущем финансовом году, сумм по решению суда или исполнительным документам;

- необходимости осуществить выплаты по возврату в бюджет субсидий, полученных в прошлых отчетных периодах, по возмещению ущерба, по решению суда или исполнительным документам, по уплате штрафов, в том числе административных.

С планов ФХД на 2020 год нужно обосновывать поступления

Обоснования (расчеты) плановых показателей поступлений нужно будет составлять на основе расчетов соответствующих доходов. При этом потребуется учитывать задолженность по доходам и полученным авансам на начало года.

Поступления | Как рассчитывать доходы |

Доходы от использования собственности | Расчет нужно делать на основе информации о плате (тарифе, ставке) за использование единицы имущества (объект, квадратный метр площади) и количества единиц такого имущества. Доходы в виде возмещения расходов, связанных с эксплуатацией государственного (муниципального) имущества, переданного в оперативное управление, платы за общежитие, квартплаты нужно рассчитывать исходя из объема предоставленного в пользование имущества и планируемой стоимости услуг (возмещаемых расходов). Доходы автономного учреждения в виде процентов по депозитам, процентов по остаткам средств на счетах в кредитных организациях и процентов по выданным займам будут определять на основе информации о среднегодовом объеме средств, на которые начисляются проценты, и ставке размещения. Доходы от распоряжения правами на результаты интеллектуальной деятельности и средства индивидуализации, в том числе по лицензионным договорам, будут считать исходя из планируемого объема предоставления прав на использование объектов и платы за использование одного объекта. |

Доходы от оказания услуг (выполнения работ) | Доходы от услуг в рамках госзадания будут считать в соответствии с объемом услуг (работ), установленных госзаданием, и платой (ценой, тарифом) за такую услугу (работу). Доходы сверх госзадания надо определять исходя из планируемого объема оказания платных услуг (выполнения работ) и их прогнозной стоимости |

Доходы в виде штрафов, возмещения ущерба | Доходы нужно будет рассчитывать в размере, определенном решением суда, исполнительным документом, решением налогового органа о возврате суммы излишне уплаченного налога, решением страховой организации о выплате страхового возмещения при наступлении страхового случая и т.п. |

Доходы в виде безвозмездных денежных поступлений (в том числе грантов, пожертвований) | Доходы будут считать с учетом стоимости услуг по одному договору, среднего количества указанных поступлений за последние три года и их размера, а также иных прогнозных показателей в зависимости от их вида, установленных учредителем |

Доходы в виде целевых субсидий, а также субсидий на капвложения | |

Доходы от операций с активами |

В новых требованиях установлены правила расчета доходов в виде прибыли, приходящейся на доли в уставных (складочных) капиталах хозяйственных товариществ и обществ, и дивидендов по акциям, принадлежащим учреждению.

Минфин также приводит общие положения по формированию обоснований (расчетов) плановых показателей выплат, но серьезных изменений по сравнению с действующими правилами нет.