Продолжительный период очень низкой инфляции после МФК укреплял мнение среди центральных банков развитых стран об устойчивости снижения нейтральных уровней процентных ставок, а также об уплощении кривой Филлипса <26>. Последнее в условиях низких инфляционных ожиданий, в частности, предполагало, что любое ускорение роста экономической активности не транслируется в той же мере в динамику инфляции, как это оценивалось до начала МФК. Такой взгляд на условия проведения макроэкономической политики во многом предопределил реакцию центральных банков и правительств развитых стран на кризис, вызванный началом пандемии COVID-19 в 2020 году. Денежно-кредитная и бюджетная политика в ответ на пандемию COVID-19 была смягчена как в большинстве развивающихся экономик, так и в развитых странах. Однако в развитых странах масштаб стимулирующих мер носил беспрецедентный характер, отражая ожидания существенного и продолжительного отклонения экономик вниз от потенциала, а инфляции - вниз от целей.

--------------------------------

<26> См. выступление главного экономиста Банка Англии Эндрю Холдейна в Национальном музее науки и медиа. Bradford. 2017.

На практике, по мере постепенного развития эпидемической ситуации в мире, оказалось, что масштаб ожидавшегося на начальном этапе дезинфляционного давления был переоценен. Пандемия COVID-19 привела к возникновению дисбаланса спроса и предложения на глобальном уровне. Нарушения производственных и логистических цепочек вызвали длительные перебои на стороне предложения. При этом меры бюджетной и монетарной поддержки обусловили быстрое восстановление спроса. В сочетании с изменениями в структуре потребления (от услуг в пользу товаров) это привело к ускоренному нарастанию инфляционного давления в мире с конца 2020 года <27>.

--------------------------------

<27> BIS Annual Economic Report 2022.

Несмотря на некоторые общие тенденции, картина инфляции в мире после начала пандемии была неоднородной. Быстрее всего инфляция росла в странах Центральной и Восточной Европы, а также Латинской Америки. В то же время в странах Южной и Юго-Восточной Азии ценовое давление хотя и росло, но дольше оставалось умеренным на фоне сильного снижения экономической активности и более медленного восстановления спроса из-за противоэпидемических мер <28>. В крупнейших же развитых экономиках рост цен в 2022 году достиг рекордных за последние 40 лет значений.

--------------------------------

<28> Asian Development Outlook (ADO) 2021: Financing a Green and Inclusive Recovery.

Беспрецедентное ускорение инфляции в мире обусловило необходимость ужесточения денежно-кредитной политики во многих странах, но сроки начала этого ужесточения различались. В крупнейших СФР процесс нормализации денежно-кредитной политики начался уже в марте 2021 года (Бразилия и Россия). Ставки стали повышаться на фоне устойчивого восстановления спроса и более быстрого, чем в других странах, роста инфляции и инфляционных ожиданий. В странах Азии денежно-кредитная политика дольше оставалась стимулирующей. Восстановление экономик азиатского региона в том числе сдерживалось проводимой в Китае до конца 2022 года политикой нулевой терпимости к COVID-19.

Центральные банки развитых стран на начальных этапах повышения инфляции полагали, что избыточное инфляционное давление самостоятельно исчерпается на краткосрочном горизонте без реакции со стороны денежно-кредитной политики <29>, а устойчивое инфляционное давление останется низким. Однако инфляция росла и обновляла рекорды в условиях роста цен на энергоресурсы и сохранявшихся дисбалансов спроса и предложения <30>. По мере роста признаков устойчивого характера инфляционного давления центральные банки развитых стран начали корректировать сигналы о сроках нормализации денежно-кредитной политики, а затем сворачивать программы покупки активов, запущенные или расширенные во время пандемии, и переходить к циклу повышения ключевых ставок <31>.

--------------------------------

<29> См. выступление Председателя Совета управляющих ФРС США Джерома Пауэлла на симпозиуме Reassessing the Effectiveness and Transmission of Monetary Policy. Jackson Hole. Wyoming. 2024.

<30> International Monetary Fund, World Economic Outlook: Recovery during a Pandemic - Health Concerns, Supply Disruptions, Price Pressures. October 2021.

<31> В 2021 году центральные банки Исландии, Чехии, Южной Кореи и Норвегии стали первыми среди развитых экономик, кто начал повышение ставок (в мае, июне, августе и сентябре соответственно), поскольку они не проводили программы QE в период пандемии. Использование же нетрадиционных мер накладывало определенные ограничения на центральные банки прочих развитых экономик. Нормализация политики в условиях применения нетрадиционных мер начинается, как правило, со сворачивания таких мер перед повышением краткосрочных процентных ставок. В апреле 2021 года первым среди развитых экономик постепенно сворачивать QE начал Банк Канады. Первой же страной, завершившей программу QE, стала Новая Зеландия (в июле 2021 года). Страны G4 дольше других сохраняли свои стимулирующие программы покупок активов, но в 2022 - 2023 годах ускорили выход из них по мере усиления рисков для инфляции (за исключением Японии).

Из-за значительного и продолжительного роста цен (за счет как шоков спроса, так и шоков предложения) для центральных банков в мире усложнился поиск компромисса между стабилизацией инфляции и экономической активностью: слишком быстрое повышение ключевых ставок для борьбы с инфляцией могло грозить рецессией и ростом волатильности выпуска, а слишком долгое сохранение мягкой денежно-кредитной политики привело бы к неконтролируемому росту цен, снижению доверия к денежно-кредитной политике <32> и, как следствие, устойчивому росту и разъякориванию инфляционных ожиданий. Принятие решений осложнялось еще и крайне высокой неопределенностью в оценках как дальнейшего развития пандемии, так и ее влияния на потенциал экономики. В этой ситуации центральные банки старались сохранять гибкий подход к проведению денежно-кредитной политики, тщательно оценивая все поступающие данные. Поэтому во многих странах нормализация денежно-кредитной политики на первых этапах происходила медленными темпами в попытках найти сбалансированную траекторию возвращения инфляции к цели. В то же время недооценка устойчивости проинфляционных факторов (особенно в развитых странах) предопределила не только резкий сдвиг прогнозных траекторий инфляции вверх, но и удлинение сроков возвращения инфляции к целям <33>.

--------------------------------

<32> См., например, выступление члена Комитета по денежно-кредитной политике Банка Англии Кэтрин Манн на конференции Market News International Connect event. 2022.

<33> См. рисунок П-6-11 "Сроки схождения инфляции к цели на прогнозном горизонте по группам стран" в ОНЕГДКП 2024 - 2026.

В начале 2022 года инфляционное давление продолжало усиливаться, а резкое нарастание геополитической напряженности усугубило возникшие в ходе пандемии шоки предложения. Вместе с тем с середины 2022 года проинфляционное влияние части факторов, вызвавших всплеск инфляции в мире, стало ослабевать. В частности, снижались мировые цены на большинство сырьевых и продовольственных товаров. Нормализация структуры потребительского спроса и ее возвращение к допандемическому состоянию (уменьшение доли товаров в потреблении в пользу услуг) способствовали снижению ценового давления со стороны транспортных и логистических издержек <34>. Кроме того, правительства ряда стран принимали бюджетные меры для ограничения роста цен на товары и услуги для домохозяйств, включая субсидии на электроэнергию <35>. В совокупности с реализованным ужесточением денежно-кредитной политики это привело к началу постепенного снижения годовой инфляции в большинстве стран мира с достигнутых в 2022 году многолетних максимумов.

--------------------------------

<34> World Bank. Global Economic Prospects. June 2023.

<35> Например, программа Energy Price Guarantee в Великобритании.

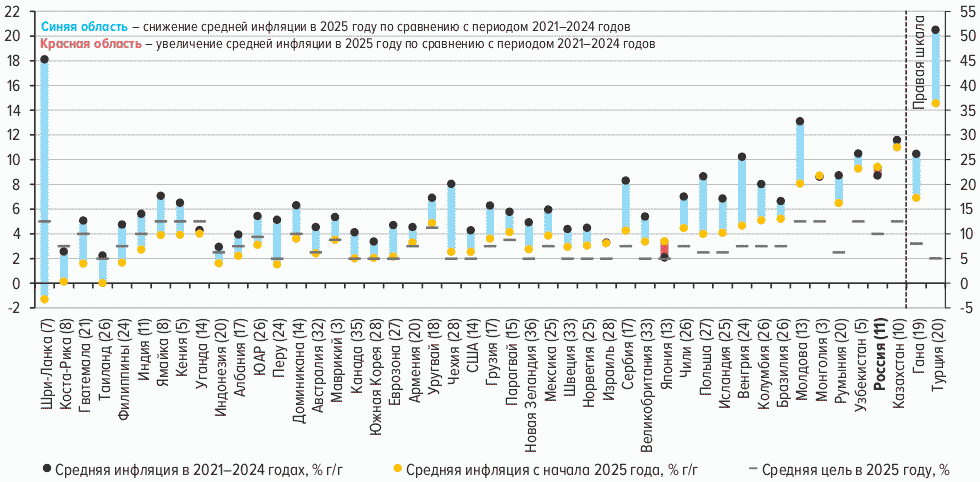

Примечание. Средние значения инфляции рассчитаны по месячным данным с января 2021 года по сентябрь 2025 года включительно. Для каждой страны использовался таргетируемый национальным центральным банком показатель инфляции. В скобках после названия страны на горизонтальной оси указан период таргетирования инфляции в годах. Страна включается в расчеты с момента перехода к режиму таргетирования инфляции. Страны отсортированы по размеру и направлению фактического отклонения инфляции от цели в 2025 году. Средняя цель в 2025 году учитывает точечные значения уровня цели по инфляции или середину целевого диапазона, а также пересмотры уровней целей в 2025 году.

Источники: Cbonds, МВФ, сайты центральных банков и статистических служб, расчеты Банка России.

Дезинфляционные эффекты от ужесточения денежно-кредитных условий продолжали нарастать в течение 2023 - 2024 годов. К середине 2024 года инфляция в большинстве стран, таргетирующих инфляцию, либо приблизилась к целевым ориентирам, либо даже опустилась ниже них. Одновременно с этим рост мировой экономики в целом оставался устойчивым к высоким процентным ставкам, свидетельствуя о реализации сценария ее мягкой посадки. Это означало более стабильную динамику спроса и, как следствие, задавало некоторую инерционность процессу замедления инфляции. В частности, во многих странах умеренные темпы роста цен на товары сопровождались сохранением высоких темпов роста цен на услуги. Сфера услуг имеет более значительную, чем производство товаров, долю оплаты труда в составе издержек компаний. В последние годы повышенные темпы роста номинальных и реальных заработных плат, из-за перегрева во многих странах рынка труда, более интенсивно транслировались бизнесом в конечные цены на услуги <36>.

--------------------------------

<36> Miguel Ampudia et al. The wage-price pass-through across sectors: evidence from the euro area. BIS Working Paper No. 1192. 2024.

Постепенное возвращение инфляции к целям, несмотря на неоднородность по компонентам, создавало условия для начала цикла смягчения денежно-кредитной политики в мире. Если центральные банки ряда развивающихся экономик (особенно в странах Латинской Америки) смогли начать процесс нормализации политики уже с середины 2023 года, то центральные банки крупнейших развитых стран приступили к плавному снижению ставок только летом - осенью 2024 года <37>. При этом, учитывая по-прежнему высокие проинфляционные риски, центральные банки в мире продолжали проявлять осторожность в процессе нормализации политики, чтобы не допустить новых скачков инфляции и стабилизировать инфляционные ожидания.

--------------------------------

<37> В июне - августе 2024 года ЕЦБ и Банк Англии стали первыми центральными банками среди развитых стран, которые начали постепенное снижение ключевых ставок. ФРС США начала цикл нормализации денежно-кредитной политики с сентября 2024 года.

Примечание. Для расчетов используется медианное значение внутри каждой группы. Расчеты выполнены по актуальному списку стран, таргетирующих инфляцию, приведенному в таблице 2 "Информация по странам, таргетирующим инфляцию (по состоянию на сентябрь 2025 года)". Расчеты также учитывают исторические изменения в составе стран, таргетирующих инфляцию.

Источники: International Monetary Fund Fiscal Monitor (October 2025), расчеты Банка России.

- Гражданский кодекс (ГК РФ)

- Жилищный кодекс (ЖК РФ)

- Налоговый кодекс (НК РФ)

- Трудовой кодекс (ТК РФ)

- Уголовный кодекс (УК РФ)

- Бюджетный кодекс (БК РФ)

- Арбитражный процессуальный кодекс

- Конституция РФ

- Земельный кодекс (ЗК РФ)

- Лесной кодекс (ЛК РФ)

- Семейный кодекс (СК РФ)

- Уголовно-исполнительный кодекс

- Уголовно-процессуальный кодекс

- Производственный календарь на 2025 год

- МРОТ 2026

- ФЗ «О банкротстве»

- О защите прав потребителей (ЗОЗПП)

- Об исполнительном производстве

- О персональных данных

- О налогах на имущество физических лиц

- О средствах массовой информации

- Производственный календарь на 2026 год

- Федеральный закон "О полиции" N 3-ФЗ

- Расходы организации ПБУ 10/99

- Минимальный размер оплаты труда (МРОТ)

- Календарь бухгалтера на 2026 год

- Частичная мобилизация: обзор новостей

- Постановление Правительства РФ N 1875