4. Оценка эффективности налоговых расходов включает в себя оценку целесообразности налоговых расходов и оценку результативности налоговых расходов.

5. Оценка целесообразности налоговых расходов проводится по следующим направлениям:

5.1. Проведение оценки целесообразности налоговых расходов, указанных в пункте 1 настоящей Методики, для определения соответствия налоговых расходов целям подпрограммы 5 "Стимулирование инноваций" государственной программы Российской Федерации "Экономическое развитие и инновационная экономика", утвержденной постановлением Правительства Российской Федерации от 15 апреля 2014 г. N 316 (Собрание законодательства Российской Федерации, 2014, N 18, ст. 2162; 2020, N 37, ст. 5742) (далее - Подпрограмма), а также направлениям научно-технологической деятельности Центров, отраженным в соответствующих решениях Правительства Российской Федерации.

В качественной оценке отражается соответствие налоговых расходов, указанных в подпункте 1 настоящей Методики, целям Подпрограммы по повышению инновационной активности бизнеса и ускорению появления новых инновационных компаний, а также направлениям научно-технологической деятельности Центров, отраженным в соответствующих решениях Правительства Российской Федерации.

Помимо качественной оценки, настоящая Методика предусматривает проведение оценки влияния налоговых льгот, освобождения и иных преференций по налогам, сборам, таможенных платежей, страховых взносов на обязательное социальное страхование (далее - налоговые льготы) на прирост показателя "Выручка участников проекта от коммерциализации результатов исследовательской деятельности и выручка иных юридических лиц, полученная ими в результате использования сервисов" (далее - показатель).

Оценка проводится куратором налоговых расходов для всех налоговых расходов на основании информации, представленной фондами и (или) управляющими компаниями, о достижении показателя по следующей формуле:

T - оценка соответствия налоговых льгот цели Подпрограммы;

RS1 - общая выручка участников проекта от коммерциализации результатов исследовательской деятельности и выручка иных юридических лиц, полученная ими в результате использования сервисов в отчетном году;

RS0 - общая выручка участников проекта от коммерциализации результатов исследовательской деятельности и выручка иных юридических лиц, полученная ими в результате использования сервисов в году, предшествующем отчетному.

Соответствие налоговых расходов цели Подпрограммы считается положительным, если оценка соответствия налоговых льгот достигает более 70%.

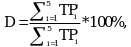

5.2. Определение востребованности плательщиками предоставленных налоговых льгот, которая характеризуется средним за 5-летний период соотношением численности плательщиков, воспользовавшихся правом на налоговые льготы, и общей численности плательщиков, имеющих право на применение налоговых льгот в отчетном периоде.

Оценка востребованности проводится куратором налоговых расходов по каждому налоговому расходу на основании информации, представленной фондами и (или) управляющими компаниями, содержащей сведения об участниках проекта с указанием ИНН и даты присвоения статуса участника проекта, а также о юридических лицах, осуществляющих функции управляющей компании.

Востребованность плательщиком предоставленных налоговых льгот рассчитывается по следующей формуле:

D - уровень востребованности налоговой льготы;

i - порядковый номер года, имеющий значение от 1 до 5;

![]() - численность плательщиков, воспользовавшихся правом на налоговую льготу, в i-м году (на основании информации, представленной ФНС России, Пенсионным фондом Российской Федерации, Фондом социального страхования Российской Федерации, фондами и (или) управляющими компаниями);

- численность плательщиков, воспользовавшихся правом на налоговую льготу, в i-м году (на основании информации, представленной ФНС России, Пенсионным фондом Российской Федерации, Фондом социального страхования Российской Федерации, фондами и (или) управляющими компаниями);

TPi - численность плательщиков в i-м году, имеющих право на применение налоговой льготы, указанной в пункте 1 настоящей Методики (на основании информации, представленной фондами и (или) управляющими компаниями).

Для определения востребованности плательщиками налоговых льгот используются следующие пороговые значения:

а) доля плательщиков - участников проекта, воспользовавшихся правом на освобождение от уплаты налога на прибыль организаций, а также применивших пониженную ставку налога на прибыль организаций, пороговое значение - 30%;

б) доля плательщиков - участников проекта, воспользовавшихся правом на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость, пороговое значение - 30%;

в) доля плательщиков - участников проекта, воспользовавшихся правом на освобождение от уплаты налога на имущество организаций, признаваемых фондами, управляющими компаниями, дочерними обществами управляющих компаний Центра, участниками проекта, пороговое значение - 20%;

г) доля плательщиков - участников проекта, воспользовавшихся правом на применение пониженных тарифов страховых взносов, пороговое значение - 30%;

д) доля плательщиков-фондов, воспользовавшихся правом на освобождение от уплаты земельного налога фондов, пороговое значение - 30%.

Налоговая льгота признается востребованной при достижении уровня востребованности налоговой льготой порогового значения.

6. Оценка результативности налоговых расходов осуществляется с учетом того факта, что исходя из характера цели Подпрограммы налоговые расходы, перечисленные в пункте 1 настоящей Методики, относятся к целевой категории "стимулирующие" - то есть направленные на развитие предпринимательской, инвестиционной, инновационной деятельности и последующий рост поступлений в бюджеты бюджетной системы Российской Федерации.

Оценка результативности стимулирующих налоговых расходов включает в себя:

- оценку вклада налоговой льготы, обусловливающей налоговый расход, в изменение значения показателя Подпрограммы;

- оценку бюджетной эффективности налоговых расходов;

- оценку совокупного бюджетного эффекта налоговых расходов.

6.1. В качестве критерия результативности налогового расхода Российской Федерации определяется достижение значения показателя.

Показатель отражает специфику налоговых расходов, указанных в пункте 1 настоящей Методики, и соотносится с ожидаемым результатом Подпрограммы, которому соответствуют налоговые расходы.

Оценка проводится в отношении вклада предусмотренных для плательщиков налоговых льгот, указанных в пункте 1 настоящей Методики, в изменение значения показателя.

Оценка проводится куратором налоговых расходов по налоговым расходам на основании информации, представленной фондами и (или) управляющими компаниями о сведениях о достижении показателя.

Оценка вклада налоговой льготы, обусловливающей налоговый расход, в изменение значения показателя рассчитывается для налоговой льготы, указанной в пункте 1 настоящей Методики, по следующей формуле:

U1 - уровень вклада налоговой льготы L в изменение значения показателя;

RS1 - средняя выручка участников проекта от коммерциализации результатов исследовательской деятельности и выручка иных юридических лиц, полученная ими в результате использования сервисов в отчетном году, воспользовавшихся налоговой льготой L (за исключением выручки компаний-участников, получивших в отчетном периоде поддержку Федерального государственного бюджетного учреждения "Фонд содействия развитию малых форм предприятий в научно-технической сфере");

L - налоговая льгота, указанная в пункте 1 настоящей Методики;

RF - средняя выручка (или доходы) компаний, получивших поддержку Федерального государственного бюджетного учреждения "Фонд содействия развитию малых форм предприятий в научно-технической сфере" в отчетном году (за исключением выручки компаний, являющихся участниками проекта).

Для определения уровня вклада налоговой льготы в изменение значения показателя используются следующие пороговые значения:

а) уровень вклада налоговой льготы по освобождению от уплаты налога на прибыль организаций - участников проекта, а также по применению пониженной ставки налога на прибыль организаций для участников проекта, пороговое значение - 4%;

б) уровень вклада налоговой льготы по освобождению от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость, участников проекта, пороговое значение - 2%;

в) уровень вклада налоговой льготы по освобождению от уплаты налога на имущество организаций - участников проекта, пороговое значение - 0,5%;

г) уровень вклада налоговой льготы по применению пониженных тарифов страховых взносов для участников проекта, пороговое значение - 6%;

д) уровень вклада налоговой льготы по освобождению от уплаты земельного налога фондов, пороговое значение - 6%.

Вклад налоговой льготы в изменение значения показателя Подпрограммы признается положительным, если уровень вклада налоговой льготы достигает порогового значения.

6.2. В целях проведения оценки бюджетной эффективности налоговых расходов осуществляется сравнительный анализ результативности предоставления налоговых льгот и результативности применения альтернативных механизмов достижения цели Подпрограммы. Сравнительный анализ включает в себя количественную оценку куратора налоговых расходов по сопоставлению объемов расходов федерального бюджета в случае применения альтернативных механизмов достижения цели Подпрограммы и объемов предоставленных налоговых льгот.

В качестве альтернативных механизмов достижения цели Подпрограммы могут учитываться субсидии или иные формы непосредственной финансовой поддержки плательщиков, имеющих право на налоговые льготы, за счет средств федерального бюджета.

В дополнение проведения сравнительного анализа может быть применен альтернативный сценарий проведения анализа, при котором куратором налоговых расходов проводится сравнительный анализ мер поддержки управляющих компаний и Федерального государственного бюджетного учреждения "Фонд содействия развитию малых форм предприятий в научно-технической сфере".

Сравнительный анализ проводится на основании расчета прироста показателя на 1 рубль налоговых расходов и на 1 рубль расходов федерального бюджета для достижения того же показателя в случае применения альтернативного механизма по следующей формуле:

Z - сравнительный анализ налоговых льгот;

RS - общая выручка участников проекта от коммерциализации результатов исследовательской деятельности в отчетном году (за исключением выручки компаний-участников, получивших в отчетном периоде поддержку Федерального государственного бюджетного учреждения "Фонд содействия развитию малых форм предприятий в научно-технической сфере") (на основании информации, представленной фондами и (или) управляющими компаниями).

TS - общий объем налоговых льгот, полученных участниками проекта в отчетном году (на основании информации, представленной управляющими компаниями);

RF - общая выручка (или доходы) компаний, получивших поддержку Федерального государственного бюджетного учреждения "Фонд содействия развитию малых форм предприятий в научно-технической сфере" в отчетном году (за исключением выручки компаний, являющихся участниками проекта) (на основании информации, представленной Федеральным государственным бюджетным учреждением "Фонд содействия развитию малых форм предприятий в научно-технической сфере");

GF - общий объем выплаченных грантов компаниям, получившим поддержку Федерального государственного бюджетного учреждения "Фонд содействия развитию малых форм предприятий в научно-технической сфере" в отчетном году (на основании информации, представленной Федеральным государственным бюджетным учреждением "Фонд содействия развитию малых форм предприятий в научно-технической сфере").

При достижении Z положительного значения бюджетная эффективность признается положительной.

6.3. Оценка совокупного бюджетного эффекта налоговых расходов проводится куратором налоговых расходов отдельно по налоговому расходу по следующей формуле:

i - порядковый номер года, имеющий значение от 1 до 5;

mi - количество плательщиков, воспользовавшихся налоговой льготой в i-м году (на основании информации, представленной фондами и (или) управляющими компаниями);

j - порядковый номер плательщика, имеющий значение от 1 до m;

B0j - базовый объем налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование, задекларированных для уплаты в бюджеты бюджетной системы Российской Федерации j-м плательщиком в базовом году;

Nij - объем налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование, задекларированных для уплаты в бюджеты бюджетной системы Российской Федерации j-м плательщиком в i-м году;

gi - номинальный темп прироста доходов бюджетов бюджетной системы Российской Федерации в i-м году по отношению к базовому году;

r - расчетная стоимость среднесрочных рыночных заимствований Российской Федерации, принимаемая на уровне 7,5%.

Оценка совокупного бюджетного эффекта налоговых расходов признается положительной при достижении при расчете совокупного бюджетного эффекта налоговых расходов положительного значения.

Налоговые расходы признаются эффективными в случае одновременного соблюдения следующих условий:

- налоговые расходы соответствуют обоим критериям целесообразности;

- оценка вклада налоговой льготы в изменение значения показателя достигает пороговых значений;

- оценка бюджетной эффективности принимает положительное значение;

- оценка совокупного бюджетного эффекта принимает положительное значение (для стимулирующих налоговых расходов).

7. Сформированные по результатам оценки эффективности налогового расхода выводы включают в себя:

- выводы о достижении целевых характеристик налогового расхода;

- выводы о вкладе налогового расхода в достижение цели Подпрограммы;

- выводы о наличии или об отсутствии более результативных (менее затратных для федерального бюджета) альтернативных механизмов достижения цели Подпрограммы.

- Гражданский кодекс (ГК РФ)

- Жилищный кодекс (ЖК РФ)

- Налоговый кодекс (НК РФ)

- Трудовой кодекс (ТК РФ)

- Уголовный кодекс (УК РФ)

- Бюджетный кодекс (БК РФ)

- Арбитражный процессуальный кодекс

- Конституция РФ

- Земельный кодекс (ЗК РФ)

- Лесной кодекс (ЛК РФ)

- Семейный кодекс (СК РФ)

- Уголовно-исполнительный кодекс

- Уголовно-процессуальный кодекс

- Производственный календарь на 2025 год

- МРОТ 2026

- ФЗ «О банкротстве»

- О защите прав потребителей (ЗОЗПП)

- Об исполнительном производстве

- О персональных данных

- О налогах на имущество физических лиц

- О средствах массовой информации

- Производственный календарь на 2026 год

- Федеральный закон "О полиции" N 3-ФЗ

- Расходы организации ПБУ 10/99

- Минимальный размер оплаты труда (МРОТ)

- Календарь бухгалтера на 2026 год

- Частичная мобилизация: обзор новостей

- Постановление Правительства РФ N 1875