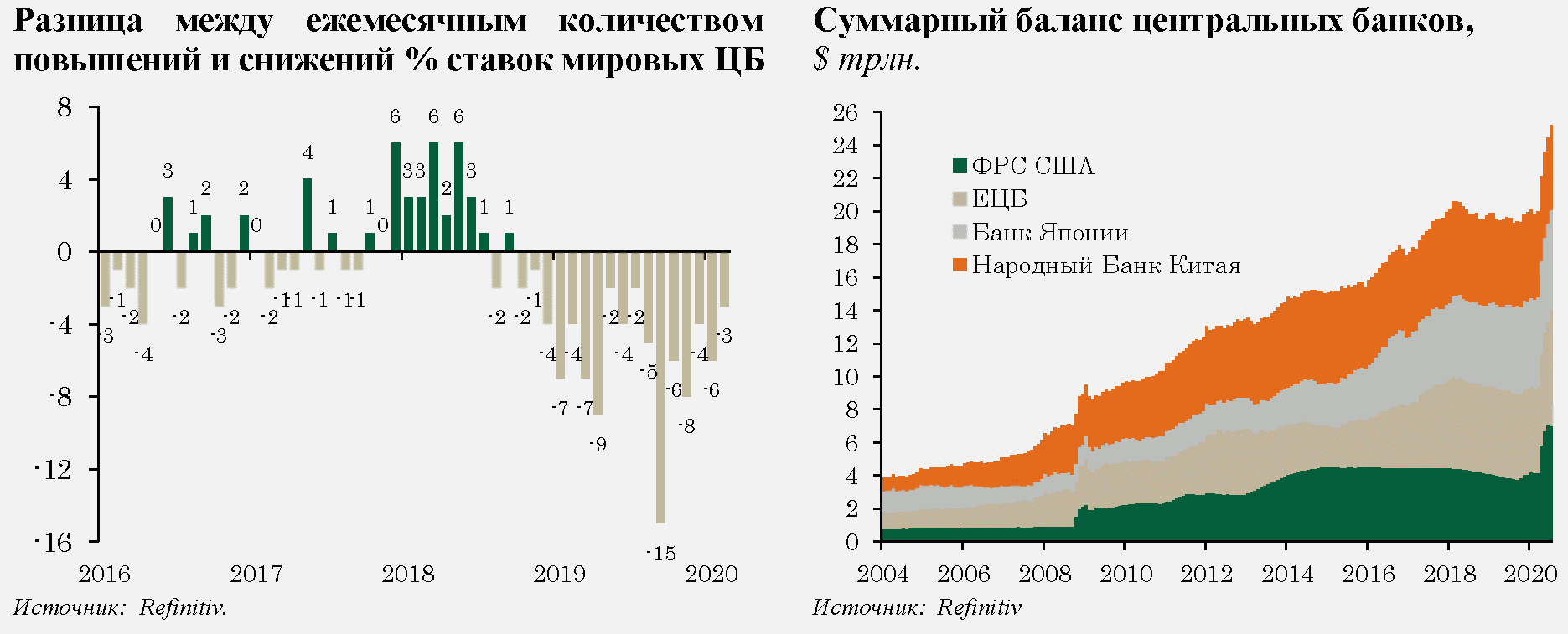

ФРС США предприняла оперативное смягчение монетарной политики: уже в марте ставка по федеральным фондам была снижена на 150 б.п. до 0 - 0,25 п.п., были снижены (до нуля) обязательные резервные требования для банков и расширено использование инструментов рефинансирования, в том числе новые механизмы поддержки ликвидности. Кроме того, начата масштабная программа выкупа активов: баланс ФРС к июню 2020 года вырос на $ 2,9 трлн. (превысив $ 7,1 трлн.).

В августе 2020 года ФРС США впервые приняла поправки в опубликованные в 2012 году долгосрочные цели и стратегию ДКП. Изменение, в частности, связано с долгосрочной целью по инфляции: денежно-кредитная политика будет нацелена на достижение инфляции 2% в среднем за период, что предполагает, что после периода низкой инфляции денежные власти будут стремиться обеспечить инфляцию, превышающую двухпроцентную среднесрочную цель. Таким образом, ФРС США уже сейчас пытается максимально смягчить переход к ужесточению денежно-кредитной политики.

ЕЦБ сохранил мягкие параметры монетарной политики (процентная ставка по кредитам - 0% годовых, ставка по депозитам - -0,5% годовых, ставка по маржинальным кредитам - 0,25% годовых), а также объявил о дополнительных покупках активов. ЕЦБ также выделил дополнительные средства для рефинансирования краткосрочных кредитов компаниям, выданным государственным банком развития KfW в партнерстве с коммерческими банками. Кроме того, были проведены дополнительные операции долгосрочного рефинансирования (LTRO) по ставке, равной средней ставке по депозитам.

Банк Японии сохранил ключевую ставку на уровне -0,1% годовых и продолжил таргетировать доходность 10-летних гособлигаций на уровне около 0%. В рамках количественного смягчения Банк Японии увеличил программу выкупа государственных и корпоративных облигаций, а также биржевых фондов и инвестиционных фондов недвижимости, запустил новые инструменты предоставления ликвидности финансовым институтам для облегчения финансирования корпораций.

Китайский народный банк снизил краткосрочные ставки обратного репо и среднесрочные ставки по кредитной линии MLF, снизил обязательные резервные требования, расширил предоставление ликвидности (механизмы обратного РЕПО и среднесрочного кредитования) и запустил программу льготного рефинансирования под кредиты производителям медицинских товаров и предметов первой необходимости, МСП и сельскохозяйственному сектору.

Как и развитые страны, многие страны с формирующимися рынками в течение этого периода прибегали к синхронному смягчению бюджетной и монетарной политики. При этом примерно в трети из них уже к началу кризиса отмечался высокий уровень госдолга, т.е. крайне ограниченное пространство для бюджетного маневра. Дополнительные риски для устойчивости государственных финансов создает высокий уровень корпоративного долга и усугубление проблематики неравенства доходов.

- Гражданский кодекс (ГК РФ)

- Жилищный кодекс (ЖК РФ)

- Налоговый кодекс (НК РФ)

- Трудовой кодекс (ТК РФ)

- Уголовный кодекс (УК РФ)

- Бюджетный кодекс (БК РФ)

- Арбитражный процессуальный кодекс

- Конституция РФ

- Земельный кодекс (ЗК РФ)

- Лесной кодекс (ЛК РФ)

- Семейный кодекс (СК РФ)

- Уголовно-исполнительный кодекс

- Уголовно-процессуальный кодекс

- Производственный календарь на 2025 год

- МРОТ 2026

- ФЗ «О банкротстве»

- О защите прав потребителей (ЗОЗПП)

- Об исполнительном производстве

- О персональных данных

- О налогах на имущество физических лиц

- О средствах массовой информации

- Производственный календарь на 2026 год

- Федеральный закон "О полиции" N 3-ФЗ

- Расходы организации ПБУ 10/99

- Минимальный размер оплаты труда (МРОТ)

- Календарь бухгалтера на 2026 год

- Частичная мобилизация: обзор новостей

- Постановление Правительства РФ N 1875