Цены на нефть с начала 2020 г. демонстрировали нисходящую динамику и в апреле достигали минимальных значений с 2002 года. По сравнению с уровнем в 66,3 $/барр., на начало года цены на Brent (ближайший фьючерс) в апреле сократились более чем в три раза - до 19,3 $/барр., а цена на ближайший фьючерс нефти сорта WTI (эталонный сорт для США) опускалась до отрицательных значений.

Фундаментальным факторами снижения нефтяных котировок стали ограничительные меры стран мира по борьбе с распространением коронавируса, которые привели к резкому снижению пассажирских перевозок, особенно в авиационном секторе, а также в использовании личного и общественного транспорта и, как следствие, к беспрецедентному падению мирового спроса на нефть (в апреле - 20% г/г до 80,5 мбс.).

Ограничения добычи нефти в рамках соглашения между крупнейшими странами производителями (ОПЕК+), наряду с естественным сокращением коммерческой добычи нефти в других странах, помогло стабилизировать ценовую конъюнктуру на глобальном рынке. Ожидается, что повышенный уровень запасов, сформировавшийся в первом полугодии 2020 года, будет постепенно сокращаться благодаря восстановлению спроса и действующим ограничениям добычи в рамках соглашения ОПЕК+.

В то же время, в отношении траектории восстановления спроса сохраняются повышенные риски, связанные с эпидемиологической ситуацией и карантинными мероприятиями в разных странах. Кроме того, усиливается актуальность среднесрочных вызовов для мирового рынка углеводородного сырья, связанных с повышением энергоэффективности, ускоренным переходом на альтернативные (в том числе возобновляемые) источники энергии в свете глобальной климатической повестки.

Помимо декарбонизации, возврату на прошлый тренд роста спроса на нефть могут помешать изменения потребительских привычек, ускорившиеся в связи с пандемией коронавируса. Например, переход на удаленную работу части сотрудников может структурно снизить спрос на моторное топливо.

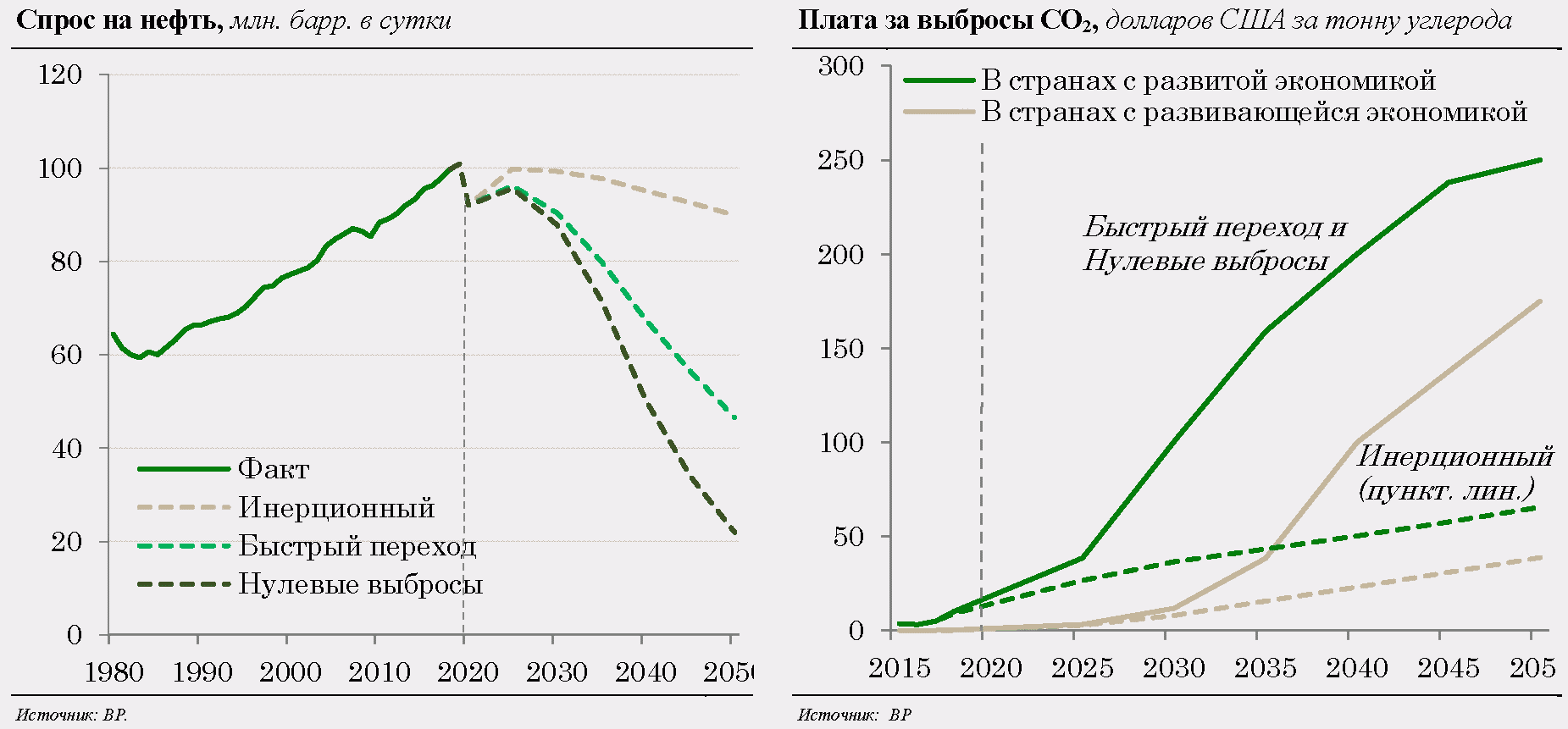

По прогнозам ВР, даже инерционный сценарий предполагает достижение пика мирового спроса на нефть уже к 2025 году. В двух других сценариях - быстрого перехода к зеленой энергетике и сценария нулевых выбросов CO2 - спрос на нефть уже никогда не восстановится до уровня 2019 года. Такие радикальные изменения в мировом энергетическом балансе, как предполагается, будут достигнуты в том числе вследствие резкого роста платы за выбросы углерода.

Согласно самому жесткому сценарию "нулевых выбросов CO2", предполагающему рост уровня электрификации транспорта до 80% к 2050 году (в инерционном сценарии - только 30%), спрос на нефть за 30 лет (в 2050 году по сравнению с 2019 годом) упадет на 78% (т.е. почти в пять раз), спрос на природный газ - на 36%, а спрос на уголь - на 90%.

- Гражданский кодекс (ГК РФ)

- Жилищный кодекс (ЖК РФ)

- Налоговый кодекс (НК РФ)

- Трудовой кодекс (ТК РФ)

- Уголовный кодекс (УК РФ)

- Бюджетный кодекс (БК РФ)

- Арбитражный процессуальный кодекс

- Конституция РФ

- Земельный кодекс (ЗК РФ)

- Лесной кодекс (ЛК РФ)

- Семейный кодекс (СК РФ)

- Уголовно-исполнительный кодекс

- Уголовно-процессуальный кодекс

- Производственный календарь на 2025 год

- МРОТ 2026

- ФЗ «О банкротстве»

- О защите прав потребителей (ЗОЗПП)

- Об исполнительном производстве

- О персональных данных

- О налогах на имущество физических лиц

- О средствах массовой информации

- Производственный календарь на 2026 год

- Федеральный закон "О полиции" N 3-ФЗ

- Расходы организации ПБУ 10/99

- Минимальный размер оплаты труда (МРОТ)

- Календарь бухгалтера на 2026 год

- Частичная мобилизация: обзор новостей

- Постановление Правительства РФ N 1875