Проведение в 2017 - 2018 годах бюджетной политики на основе "бюджетных правил" позволило снизить зависимость экономики и государственных финансов от конъюнктуры сырьевых рынков, создало условия для обеспечения предсказуемости экономических, финансовых и фискальных условий. Координация параметров "бюджетных правил", ограничивающих использование нефтегазовых доходов, с параметрами операций по накоплению/использованию активов в иностранной валюте, позволяет обеспечить снижение зависимости реального эффективного курса рубля от колебаний цен на нефть. Таким образом, обеспечивается, по сути, фиксация определенного уровня цен на нефть для ненефтегазовой экономики и нивелируется влияние флуктуации цен на мировых рынках на внутренние макроэкономические условия.

К ключевым итогам реализации новой конструкции "бюджетных правил" можно отнести:

- Снижение зависимости государственных финансов от динамики цен на нефть. Цена на нефть, балансирующая федеральный бюджет на первичном уровне (т.е. до исполнения обязательств по обслуживанию государственного долга) в 2018 году составила 44 $ за баррель, что является одним из самых низких уровней среди стран крупных экспортеров углеводородного сырья.

- Снижение чувствительности курсовых колебаний к динамике цен на нефть. На рубеже 2018 - 2019 годов цены на нефть марки Юралс после достижения максимальных значений с 2014 года менее чем за два месяца снизились более чем на 30 долл. США за баррель. Несмотря на сопоставимое с кризисным периодом 2014 - 2015 годов падение цен на энергоносители, колебания курса рубля по отношению к доллару США сохранились в относительно узком диапазоне (от 56 до 69 рублей).

- Снижение влияния динамики нефтяных котировок на сберегательное поведение населения и создание устойчивой пассивной базы банковского сектора в национальной валюте

- Снижение требуемой инвесторами компенсации за риск инвестирования в российские активы и стоимости заимствований. Проведение бюджетной политики в соответствии с основополагающими принципами, заложенными в "бюджетных правилах", положительно оценивается иностранными инвесторами и позволило сформировать улучшение оценки перспектив развития российской экономики рейтинговыми агентствами. В 2018 - 2019 годах рейтинговые агентства S&P, Moody's и Fitch повысили суверенный рейтинг России на одну ступень до "BBB-", "Baa3" и "BBB" соответственно. Снижение риск премии российских активов в 2017 - 2019 годах происходило опережающими темпами по отношению к развивающимися странам.

- Снижение подверженности ненефтегазового сектора нефтяным шокам. Существенное снижению зависимости финансовых результатов компаний ненефтегазового сектора от цен на нефть (за счет стабильности валютного курса) и локализация влияния нефтяных шоков в нефтегазовом секторе создает условия для развития конкурентоспособных несырьевых производств. В целом за последние три года среднегодовой темп роста ненефтегазового экспорта в реальном выражении составил около 8%. Операционная прибыль ненефтегазового сектора за последние 3 года увеличилась более чем на 3 п.п. ВВП в год (до 9,5% ВВП в 2018 году), а рентабельность экспорт-ориентированных отраслей держится на максимуме последних десятилетий.

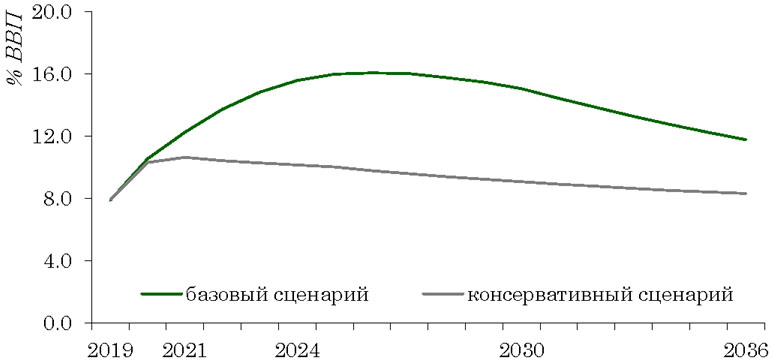

Управление средствами Фонда национального благосостояния (ФНБ). Согласно базовому варианту прогноза социально-экономического развития Российской Федерации на период до 2036 года предполагается сохранение цен на нефть марки "Юралс" выше базового уровня в 2019 - 2029 гг., что обеспечит пополнение средств ФНБ. В последующий период (2030 - 2036 гг.) ожидается сохранение цен на нефть на базовом уровне и стабилизация объема накопленных средств в ФНБ. В консервативном сценарии ожидается, что цены на нефть будут соответствовать базовому уровню на протяжении 2021 - 2036 гг., что обеспечит неизменность уровня накопленных средств в ФНБ в этот период. В результате объем средств ФНБ к 2036 году составит около 12% ВВП в базовом и около 8% в консервативном сценарии.

--------------------------------

<*> Оценка Минфина России, Бюджетный прогноз Российской Федерации на период до 2036 года.

В целях оценки устойчивости государственных финансов к стрессовым сценариям развития внешней среды было проведено стресс-тестирование параметров федерального бюджета в зависимости от масштабов и продолжительности ценовых шоков на мировом рынке энергоносителей. Результаты стресс-тестирования представлены в Таблице 1.

При реализации ценового шока средних масштабов (снижение цен на нефть до 25 - 30 $/барр. в течение 3 - 5 лет) объем выпадающих нефтегазовых доходов за соответствующий период может составить от 5 до 14% ВВП. Гарантией исполнения всех обязательств государства и сохранения макроэкономической и финансовой стабильности в стрессовых условиях является наличие достаточного объема ликвидных активов в ФНБ.

- Гражданский кодекс (ГК РФ)

- Жилищный кодекс (ЖК РФ)

- Налоговый кодекс (НК РФ)

- Трудовой кодекс (ТК РФ)

- Уголовный кодекс (УК РФ)

- Бюджетный кодекс (БК РФ)

- Арбитражный процессуальный кодекс

- Конституция РФ

- Земельный кодекс (ЗК РФ)

- Лесной кодекс (ЛК РФ)

- Семейный кодекс (СК РФ)

- Уголовно-исполнительный кодекс

- Уголовно-процессуальный кодекс

- Производственный календарь на 2025 год

- МРОТ 2026

- ФЗ «О банкротстве»

- О защите прав потребителей (ЗОЗПП)

- Об исполнительном производстве

- О персональных данных

- О налогах на имущество физических лиц

- О средствах массовой информации

- Производственный календарь на 2026 год

- Федеральный закон "О полиции" N 3-ФЗ

- Расходы организации ПБУ 10/99

- Минимальный размер оплаты труда (МРОТ)

- Календарь бухгалтера на 2026 год

- Частичная мобилизация: обзор новостей

- Постановление Правительства РФ N 1875