Решением Комиссии Таможенного союза

от 18 ноября 2010 года N 515

1. Товары, изготовленные (полученные) с использованием иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны или таможенную процедуру свободного склада (далее - конечная продукция), считаются подвергнутыми достаточной переработке в случае, если процентная доля стоимости иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны или таможенную процедуру свободного склада и использованных при изготовлении конечной продукции, не превышает 50 (пятидесяти) процентов в цене такой конечной продукции, за исключением случая, указанного в пункте 4 настоящего Порядка.

3. Цена конечной продукции определяется на условиях франко-завод.

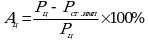

Процентная доля добавленной стоимости рассчитывается по формуле:

,

,![]() - процентная доля добавленной стоимости;

- процентная доля добавленной стоимости;

![]() - цена конечной продукции на условиях франко-завод изготовителя с учетом прибыли предприятия;

- цена конечной продукции на условиях франко-завод изготовителя с учетом прибыли предприятия;

- таможенная стоимость иностранных товаров, использованных для изготовления (получения) товаров.

- таможенная стоимость иностранных товаров, использованных для изготовления (получения) товаров.

В расчет цены конечной продукции включаются:

суммы начисленной амортизации;

расходы на ремонт основных средств;

расходы на освоение природных ресурсов;

расходы на научные исследования и (или) опытно-конструкторские разработки;

расходы на обязательное и добровольное страхование имущества;

прочие расходы, связанные с производством и (или) реализацией.

Определение указанных расходов осуществляется в порядке, установленном законодательством Российской Федерации.

- Гражданский кодекс (ГК РФ)

- Жилищный кодекс (ЖК РФ)

- Налоговый кодекс (НК РФ)

- Трудовой кодекс (ТК РФ)

- Уголовный кодекс (УК РФ)

- Бюджетный кодекс (БК РФ)

- Арбитражный процессуальный кодекс

- Конституция РФ

- Земельный кодекс (ЗК РФ)

- Лесной кодекс (ЛК РФ)

- Семейный кодекс (СК РФ)

- Уголовно-исполнительный кодекс

- Уголовно-процессуальный кодекс

- Производственный календарь на 2025 год

- МРОТ 2025

- ФЗ «О банкротстве»

- О защите прав потребителей (ЗОЗПП)

- Об исполнительном производстве

- О персональных данных

- О налогах на имущество физических лиц

- О средствах массовой информации

- Производственный календарь на 2024 год

- Федеральный закон "О полиции" N 3-ФЗ

- Расходы организации ПБУ 10/99

- Минимальный размер оплаты труда (МРОТ)

- Календарь бухгалтера на 2025 год

- Частичная мобилизация: обзор новостей