При проведении денежно-кредитной политики Банк России учитывает значительный объем кредитования экономики в рамках льготных программ, условия которых слабочувствительны к изменению ключевой ставки

По некоторым типам кредитных операций влияние денежно-кредитной политики на ставки для конечных заемщиков существенно отличается от описанной выше рыночной логики. Если объем таких операций велик, их необходимо учитывать при планировании и реализации денежно-кредитной политики. Один из наиболее известных типов таких операций - государственные программы льготного кредитования, в рамках которых банки кредитуют определенные категории заемщиков по пониженным ставкам, а государство своими субсидиями компенсирует банкам разницу между рыночной и льготной ставкой.

С точки зрения бюджетной политики кредитование по субсидируемым ставкам - привлекательный инструмент стимулирования спроса. Оно может приводить к локальному росту спроса, многократно превосходящему текущие бюджетные расходы на субсидирование ставок. Однако такое субсидирование эффективно лишь в случае, когда программа действует в течение ограниченного времени и распространяется только на краткосрочные кредиты. При увеличении срочности льготных кредитов совокупные затраты на субсидирование ставок по ним на протяжении всего срока кредитования могут быть сопоставимы с суммой кредита. Кроме того, расходы на субсидирование ставок по долгосрочным кредитам, выданным ранее, ограничивают гибкость бюджетной политики спустя многие годы после того, как разовый стимулирующий эффект этих кредитов был исчерпан.

С точки зрения денежно-кредитной политики эффект программ льготного кредитования также неоднозначен. В периоды экономической нестабильности, характеризующиеся более высокими требованиями банков к заемщикам, а также пониженным желанием населения и компаний увеличивать расходы на потребление и инвестиции, реализация программ льготного кредитования способна поддержать и усилить влияние мер денежно-кредитной политики на экономику (так как для необходимой поддержки спроса может быть недостаточно снижения ключевой ставки, в том числе из-за замедленной реакции спроса на ее изменение). Этот эффект актуален прежде всего для стран с околонулевым уровнем ставки денежно-кредитной политики. Поэтому в мировой практике в период пандемии COVID-19 многие центральные банки реализовывали программы funding for lending (FFL), направленные на стимулирование отдельных сегментов кредитного рынка. Из 27 программ FFL, инициированных 14 крупными центральными банками, свыше трети было призвано решить задачи по восстановлению эффективности денежно кредитной политики <1>.

--------------------------------

<1> Обзор Funding for lending programmes Банка международных расчетов.

В то же время сохранение программ льготного кредитования на протяжении длительного времени препятствует эффективной реализации денежно-кредитной политики. Ставки по льготным кредитам, как правило, очень слабо зависят от денежно-кредитной политики. Поэтому наращивание объемов льготного кредитования при прочих равных не только смягчает денежно-кредитные условия в экономике, но и искажает функционирование процентного канала трансмиссионного механизма. Чем больше доля льготных кредитов в объемах рынка, тем более сильное изменение ключевой ставки требуется, чтобы в нужной степени повлиять на кредитную активность, спрос и инфляцию.

Общая экономическая эффективность программ льготного кредитования продолжает быть предметом дискуссий. Во-первых, для таких кредитов характерен так называемый эффект замещения - ситуация, когда заемщики, которые были бы готовы привлекать кредиты и на рыночных условиях, пользуются льготной программой. В результате часть льготного кредитования не увеличивает общий спрос в экономике, а замещает рыночное кредитование, приводя к неэффективному росту нагрузки на бюджет.

Во-вторых, субсидии, обеспечивающие снижение кредитных ставок, выплачиваются за счет средств бюджета (то есть налогов, собираемых со всей экономики), представляя собой механизм перераспределения средств между различными группами экономических субъектов. Кроме того, чтобы ослабить проинфляционный эффект программ льготного кредитования, центральный банк вынужден проводить более жесткую денежно-кредитную политику. Снижение ставки для одних групп заемщиков сопровождается ее повышением для всех остальных. В итоге льготный кредит оплачивают как налогоплательщики (через бюджетное субсидирование), так и "нельготные" заемщики (через кредитование по более высокой рыночной ставке).

Льготные ипотечные программы для населения. Самое крупное направление льготного кредитования в России - льготная ипотека, на которую пришлось более 70% портфеля кредитов с субсидированной ставкой на 01.08.2025 <2>. Среди группы льготных ипотечных программ наиболее масштабной является завершенная государственная программа безадресной льготной ипотеки на новостройки, инициированная, чтобы поддержать строительную отрасль и повысить доступность жилья для населения в период пандемии COVID-19. С одной стороны, сферу жилищного строительства действительно поддержали: за период действия программы было выдано 1,6 млн кредитов на общую сумму 6 трлн рублей, что позволило заемщикам приобрести жилье общей площадью 76 млн кв. м. С другой - из-за невозможности наращивания строительства жилья в темпе, соразмерном росту рублевого ипотечного портфеля, реализация льготной ипотеки привела почти к двукратному повышению цен на недвижимость на первичном рынке, тем самым существенно опередив рост зарплат и темпы инфляции. В результате ценовая доступность жилья для населения снизилась: рост цен полностью перекрыл преимущества, связанные с низкими ставками по льготной ипотеке, что существенно затрудняет оценку эффективности этой меры поддержки.

--------------------------------

<2> В существующих источниках финансовой информации отсутствуют единые унифицированные сведения об объеме выданных льготных кредитов и задолженности по ним. Здесь и далее во врезке приведены оценки на основе комбинирования данных из нескольких источников. В них не входит информация по ряду направлений (сельскохозяйственная ипотека, региональные программы льготной ипотеки, льготное автокредитование и так далее). Поэтому фактические объемы льготного кредитования превышают приведенные во врезке оценки.

Льготные программы корпоративного кредитования. Некоторые из льготных программ для бизнеса, безусловно, продемонстрировали свою эффективность при умеренной нагрузке на бюджет (к примеру, программы ФОТ 0 и ФОТ 2.0, позволившие сгладить негативные последствия пандемии и не допустить резкого провала в занятости). В целом в ситуации, когда льготное кредитование используется как временная антикризисная мера, направленная на поддержание доступности кредита для наиболее уязвимых или приоритетных сегментов экономики при избыточном ужесточении условий кредитования, оно может быть эффективно, а отмеченные выше недостатки этого инструмента менее значимы. В условиях сокращения спроса и предложения кредитов сужается пространство для действия "эффекта замещения". Влияние на бюджетную систему и денежно-кредитную политику, связанное с антикризисными мероприятиями по поддержке кредитования, ограничено во времени и не столь существенно на фоне резких изменений в экономической политике, происходящих в любой кризисный период.

Кроме того, негативные проинфляционные последствия расширения льготного корпоративного кредитования и, соответственно, потребность в компенсирующем их ужесточении денежно-кредитной политики ниже, чем при действовавших условиях льготной ипотеки. С одной стороны, спрос, финансируемый за счет программ льготного корпоративного кредитования, гораздо менее концентрирован и создает не такое сильное давление на цены. С другой стороны, в среднесрочной перспективе успешная реализация инвестиционных проектов с использованием заемных средств способна увеличить экономический потенциал и в той или иной мере смягчить инфляционные последствия исходного стимулирования спроса.

В то же время следует отметить, что в сегменте корпоративного кредитования формы государственной поддержки не исчерпываются субсидированием ставок. В январе - августе 2025 года более четверти выданных рублевых кредитов по фиксированной ставке составили кредиты, стоимость обслуживания которых не превышала 12% <3>. Безусловно, многие из них носят вполне рыночный характер - связаны с проектным финансированием застройщиков или кредитованием аффилированных с банком заемщиков. Однако часть этих кредитов связана с льготным финансированием или альтернативными механизмами кредитной поддержки (госгарантии, льготное фондирование банков кредиторов, прямое предоставление заемных средств по низким ставкам при участии государственных институтов развития, ФНБ или других государственных структур). Эти механизмы также создают как дополнительную нагрузку на бюджет (в виде недополученной прибыли, условных обязательств перед кредитором и так далее), так и инфляционные риски, поэтому фактический уровень экономических дисбалансов, связанных с льготным кредитованием в широком смысле, в российской экономике выше, чем можно было бы предполагать исходя из статистических данных.

--------------------------------

<3> Подробнее о структуре кредитов, предоставленных юридическим лицам, см. в разделе сайта Банка России "Сведения о размещенных и привлеченных средствах".

Банк России считает государственные программы льготного кредитования эффективным инструментом экономической политики при решении таких задач, как контрциклическое стимулирование восстановления спроса в периоды спада в экономике и адресная поддержка отдельных групп заемщиков или секторов экономики. В то же время при долгосрочном использовании для широкого круга заемщиков, эффективность этого инструмента снижается за счет растущего эффекта замещения, увеличивающейся нагрузки на бюджет, сокращения потенциала роста рыночного кредита экономике, совместимого с ценовой стабильностью. Доступность заемного финансирования для экономики в целом обеспечивается прежде всего предсказуемо низкой инфляцией и, соответственно, снижением инфляционных рисков инвесторов, что позволяет заемщикам привлекать средства на рыночной основе без накопления дисбалансов в экономике.

|

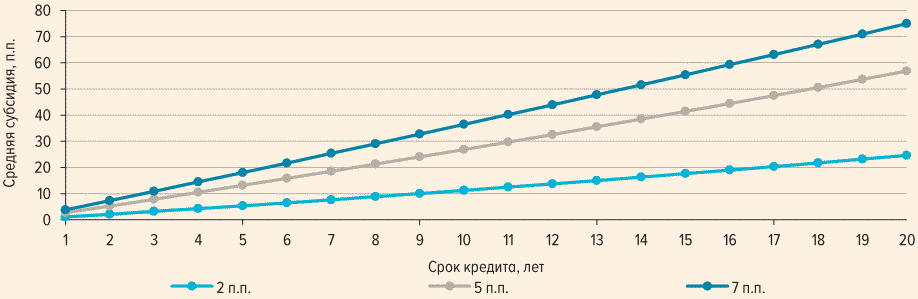

ЗАТРАТЫ БЮДЖЕТА НА СУБСИДИИ В ЗАВИСИМОСТИ ОТ СТАВКИ СУБСИДИИ И СРОКА КРЕДИТА <*> (% СУММЫ ВЫДАННЫХ КРЕДИТОВ) |

--------------------------------

<*> Суммарные затраты бюджета за весь период погашения кредита при различных значениях субсидии (2, 5 или 7 п.п. в среднем за период погашения).

Источник: расчеты Банка России.

|

СТРУКТУРА ПОРТФЕЛЯ ЛЬГОТНЫХ КРЕДИТОВ <*> |

--------------------------------

<*> Корпоративные кредиты - кредиты нефинансовым организациям - резидентам и индивидуальным предпринимателям. Льготные корпоративные кредиты - кредиты, предоставленные в рамках госпрограмм с субсидируемой ставкой.

<**> Льготная ипотека - без сельскохозяйственной ипотеки и региональных льготных программ.

Источник: расчеты Банка России.

|

СТРУКТУРА РУБЛЕВЫХ КРЕДИТОВ, ПРЕДОСТАВЛЕННЫХ НЕФИНАНСОВЫМ ЗАЕМЩИКАМ ПО ФИКСИРОВАННОЙ СТАВКЕ В ЗАВИСИМОСТИ ОТ СТАВКИ ПО КРЕДИТУ (% ОТ ОБЩЕЙ ВЕЛИЧИНЫ ВЫДАННЫХ КРЕДИТОВ) |

Источник: расчеты Банка России.

|

ДОЛЯ КРЕДИТОВ, ПРЕДОСТАВЛЕННЫХ НЕФИНАНСОВЫМ ОРГАНИЗАЦИЯМ ПО ФИКСИРОВАННОЙ СТАВКЕ В ЗАДАННОМ ДИАПАЗОНЕ, В ОБЩЕЙ ВЕЛИЧИНЕ ВЫДАННЫХ КРЕДИТОВ, В СРЕДНЕМ ЗА ПЕРИОД |

- Гражданский кодекс (ГК РФ)

- Жилищный кодекс (ЖК РФ)

- Налоговый кодекс (НК РФ)

- Трудовой кодекс (ТК РФ)

- Уголовный кодекс (УК РФ)

- Бюджетный кодекс (БК РФ)

- Арбитражный процессуальный кодекс

- Конституция РФ

- Земельный кодекс (ЗК РФ)

- Лесной кодекс (ЛК РФ)

- Семейный кодекс (СК РФ)

- Уголовно-исполнительный кодекс

- Уголовно-процессуальный кодекс

- Производственный календарь на 2025 год

- МРОТ 2026

- ФЗ «О банкротстве»

- О защите прав потребителей (ЗОЗПП)

- Об исполнительном производстве

- О персональных данных

- О налогах на имущество физических лиц

- О средствах массовой информации

- Производственный календарь на 2026 год

- Федеральный закон "О полиции" N 3-ФЗ

- Расходы организации ПБУ 10/99

- Минимальный размер оплаты труда (МРОТ)

- Календарь бухгалтера на 2026 год

- Частичная мобилизация: обзор новостей

- Постановление Правительства РФ N 1875