Банк России использует результаты мониторинга предприятий как опережающие индикаторы экономической ситуации при подготовке решений по денежно-кредитной политике

В целях анализа экономической активности Банку России важно понимать текущие тенденции.

Для этого Банк России использует результаты опросов, поскольку официальная статистика поступает со значительными временными лагами. Банк России на регулярной основе проводит опросы предприятий: стандартизированный - по широкой выборке (ежемесячный мониторинг предприятий <1>) и более гибкий - по усеченной выборке (оперативный опрос <2>). Их результаты остаются одним из основных источников актуальной информации о ситуации в экономике при подготовке Банком России решений по ключевой ставке.

--------------------------------

<1> Регулярные опросы более 15 тыс. предприятий промышленности, строительства, транспортировки и хранения, сельского хозяйства, торговли, услуг.

<2> Оперативные опросы около 1300 компаний.

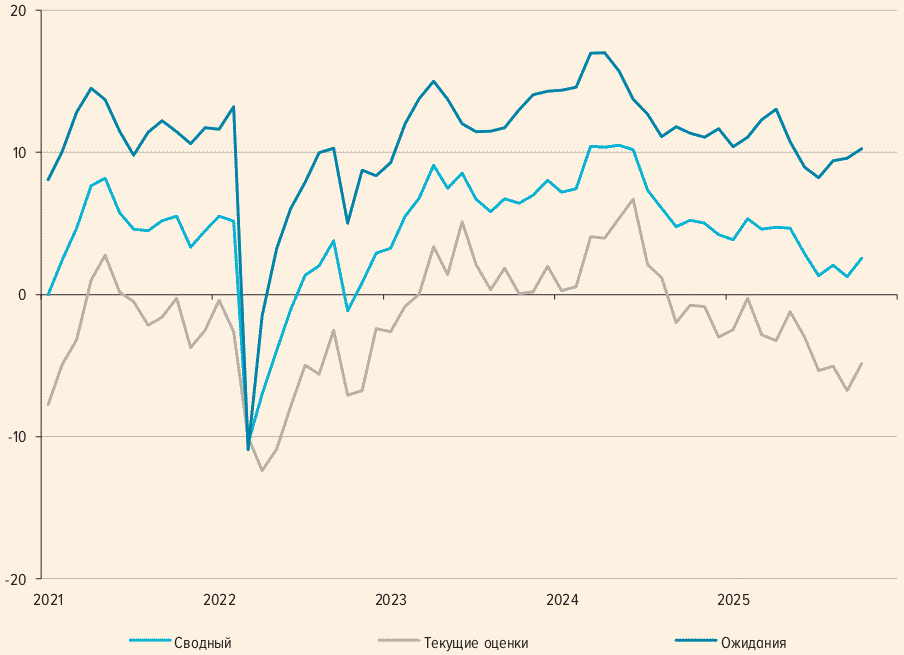

Анализ сводного индикатора бизнес-климата Банка России (ИБК) позволяет формировать представление о дальнейшей траектории экономического развития. ИБК содержит текущие оценки предприятий по производству и спросу, а также краткосрочные ожидания по их изменению.

В 2025 году динамика сводного ИБК была разнонаправленной и свидетельствовала об умеренном росте деловой активности. Для сравнения: в октябре сводный ИБК составил 2,6 п., в сентябре - 1,2 п.; в III, II и I кварталах 2025 года - 1,5, 4,1 и 4,6 п. соответственно; в IV и III кварталах 2024 года - 4,8 и 6,1 п. соответственно.

Источник: расчеты Банка России.

Текущие оценки ИБК в октябре увеличились после заметного снижения в предыдущем месяце и приблизились к уровням июля - августа 2025 года. Краткосрочные ожидания компаний повышались третий месяц подряд (10,3 п. в октябре). Среди основных факторов, ограничивающих текущую деятельность предприятий, респонденты отмечали рост издержек (26%) и дефицит кадров (17%). Это отражало сохраняющийся дефицит физических ресурсов в экономике для производства товаров и услуг.

В разрезе групп предприятий (крупные; средние; малые и микро) динамика сводного ИБК в октябре определялась увеличением оценок делового климата у всех групп предприятий, при этом наиболее заметным в группе средних предприятий.

|

СЛОЖНОСТИ, ОГРАНИЧИВАЮЩИЕ ТЕКУЩУЮ ДЕЯТЕЛЬНОСТЬ ПРЕДПРИЯТИЙ <*> (ДОЛЯ ОТВЕТОВ К ОБЩЕМУ ЧИСЛУ УЧАСТНИКОВ ОПРОСА, %) |

--------------------------------

<*> Новый вопрос (введен с апрельского опроса 2025 года).

Источник: расчеты Банка России.

Источник: расчеты Банка России.

Источник: расчеты Банка России.

Динамика деловой активности по отраслям в 2025 году складывалась разнонаправленно. В сфере услуг и оптовой торговле после ее повышения в январе - мае наблюдалось ухудшение оценок в июне - сентябре. Одной из причин этого изменения в торговле было усиление конкуренции, в том числе со стороны маркетплейсов, и коррекция оценок ожидаемого спроса у компаний в розничном и оптовом сегментах. В строительстве значения ИБК в январе - октябре 2025 года были ниже значений за 2024 год, что отчасти было обусловлено завершением программы безадресной льготной ипотеки на новостройки и высокими ставками по рыночной ипотеке. В сельском хозяйстве ИБК традиционно оставался максимальным среди отраслей, в том числе благодаря мерам государственной поддержки АПК.

Загрузка мощностей в III квартале 2025 года продолжила снижаться и составила 78% (78,8% в II квартале 2025 года), однако остается выше значений 2017 - 2019 годов. Уменьшение загрузки отмечалось почти во всех отраслях, особенно в добыче полезных ископаемых, обрабатывающих производствах, выпускающих товары инвестиционного и промежуточного назначения. При этом в ряде отраслей загрузка мощностей выросла (торговля автотранспортом, розничная торговля, сфера услуг, электроэнергетика и водоснабжение).

В рамках мониторинга предприятий Банк России особое внимание уделяет показателям рынка труда, в частности росту расходов на оплату труда как одному из проинфляционных факторов. Для этого в дополнение к показателям обеспеченности персоналом и ожиданиям изменения численности занятых на следующий квартал с марта 2025 года в состав опросной анкеты были включены вопросы, ответы на которые позволяют оценить ожидаемое изменение расходов на оплату труда (количественный параметр) и значимость (вклад) этих расходов в ожидаемом росте цен на продукцию предприятий.

Проблема дефицита кадров сохранилась в 2025 году, но наметилось снижение ее остроты практически во всех отраслях, за исключением сельского хозяйства. При этом в сельском хозяйстве дефицит кадров остается одним из максимальных среди отраслей. Обеспеченность кадрами в III квартале 2025 года снизилась в целом по экономике до -25,7 п. - это выше исторического минимума, зафиксированного в III квартале 2024 года.

|

ОЦЕНКИ ОБЕСПЕЧЕННОСТИ ПРЕДПРИЯТИЙ РАБОТНИКАМИ ПО ВИДАМ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ (БАЛАНС, П., С.К.) |

Источник: расчеты Банка России.

Повышение зарплат сотрудников остается одним из основных способов удержания кадров на предприятиях. При этом данные опросов свидетельствуют о том, что размер индексации становится более умеренным и ее проинфляционное давление постепенно снижается.

Так, в целом по экономике ожидаемый в IV квартале 2025 года размер повышения зарплат составил 0,8%. Среди отраслей максимальный размер индексации зарплат в IV квартале 2025 года предполагается в обрабатывающих производствах, выпускающих потребительские (1,3%) и промежуточные товары (1,1%).

|

ОЖИДАНИЯ ПРЕДПРИЯТИЙ ПО ИЗМЕНЕНИЮ РАСХОДОВ НА ОПЛАТУ ТРУДА В IV КВАРТАЛЕ 2025 ГОДА (В % К ОБЩЕМУ ЧИСЛУ ОТВЕТИВШИХ) |

Источник: расчеты Банка России.

Источник: расчеты Банка России.

Существенно дополняют предположения Банка России о будущей траектории развития экономики оценки предприятиями текущей инвестиционной активности и ожидания ее изменения на ежеквартальной основе. Так, оценки изменения инвестиционной активности в III квартале 2025 года составили 2,3 п. (3,2 п. в II квартале 2025 года). Это указывает на продолжение роста инвестиций, но более умеренными темпами, чем в предыдущем квартале и в 2024 году в среднем. Рост инвестиций наиболее заметно замедлился в добыче полезных ископаемых. В сельском хозяйстве, строительстве, торговле и электроэнергетике инвестиции, наоборот, росли более высокими темпами. Среди факторов, ограничивающих инвестиционную активность предприятий, существенно выросло влияние неопределенности экономической ситуации, ограничений по объему собственных средств для финансирования инвестиций, а также сдержанного спроса на продукцию предприятий. Стоимость кредитных средств находится лишь на четвертом месте в перечне сдерживающих факторов.

При принятии решений по денежно-кредитной политике регулятор также анализирует ценовые ожидания бизнеса (подробнее о динамике ценовых ожиданий предприятий см. в приложении 5 "Инфляционные ожидания экономических агентов"). Этот показатель рассчитывается ежемесячно на основе ответов руководителей предприятий на вопрос анкеты "Как изменятся в следующие 3 месяца цены на готовую продукцию (услуги) предприятия?" (варианты ответов: "увеличатся", "не изменятся", "уменьшатся"). Ценовые ожидания являются важным показателем реакции бизнеса на проводимую денежно-кредитную политику и могут быть использованы как один из индикаторов будущей траектории инфляции, особенно в торговле.

Банк России продолжает проводить разносторонние исследования и расширять направления использования данных мониторинга при оценке деловой активности и разрыва выпуска, рынка труда и инвестиционной активности, а также ценовых ожиданий предприятий.

- Гражданский кодекс (ГК РФ)

- Жилищный кодекс (ЖК РФ)

- Налоговый кодекс (НК РФ)

- Трудовой кодекс (ТК РФ)

- Уголовный кодекс (УК РФ)

- Бюджетный кодекс (БК РФ)

- Арбитражный процессуальный кодекс

- Конституция РФ

- Земельный кодекс (ЗК РФ)

- Лесной кодекс (ЛК РФ)

- Семейный кодекс (СК РФ)

- Уголовно-исполнительный кодекс

- Уголовно-процессуальный кодекс

- Производственный календарь на 2025 год

- МРОТ 2026

- ФЗ «О банкротстве»

- О защите прав потребителей (ЗОЗПП)

- Об исполнительном производстве

- О персональных данных

- О налогах на имущество физических лиц

- О средствах массовой информации

- Производственный календарь на 2026 год

- Федеральный закон "О полиции" N 3-ФЗ

- Расходы организации ПБУ 10/99

- Минимальный размер оплаты труда (МРОТ)

- Календарь бухгалтера на 2026 год

- Частичная мобилизация: обзор новостей

- Постановление Правительства РФ N 1875