Инфляция в регионах может различаться, особенно в периоды высокой инфляции. При замедлении инфляции в России в целом снижается и разброс региональной инфляции. Банк России проводит единую для всех регионов денежно-кредитную политику

Целевой уровень годовой инфляции составляет 4% и определен для показателя по России в целом. Региональные показатели инфляции могут значительно отклоняться от общестранового тренда в периоды экономической нестабильности, но при возвращении темпов роста цен к целевому уровню происходит их сближение. Разброс становится минимальным, поскольку достижение макроэкономической стабильности на федеральном уровне (в большинстве регионов) способствует стабилизации динамики цен в субъектах страны, где влияние шоковых изменений в экономике проявлялось сильнее. Например, в период 2016 - 2019 годов, когда средняя инфляция по стране была вблизи 4%, стандартное отклонение показателей региональных темпов роста потребительских цен находилось в диапазоне от 0,6 до 0,9 процентного пункта. При высокой инфляции в 2021 - 2023 годах стандартное отклонение увеличилось в среднем до 1,4 процентного пункта. В январе 2024 - сентябре 2025 года оно сократилось до 1,1 п.п., но относительно периода поддержания инфляции вблизи цели оставалось высоким.

На скорость сближения региональной инфляции со средним уровнем по России влияют структурные факторы - географические, социально-культурные, административные и прочие особенности регионов. Они предопределяют структуру экономики. От этого в свою очередь зависят временные лаги воздействия трансмиссионного механизма денежно-кредитной политики на инфляцию в конкретном субъекте, а также реакция региональных цен на общеэкономические шоки. Например, в январе 2024 - сентябре 2025 года в условиях снижения урожая картофеля цены на него в субъектах страны менялись по-разному.

Источники: Росстат, расчеты Банка России.

Источники: Росстат, расчеты Банка России.

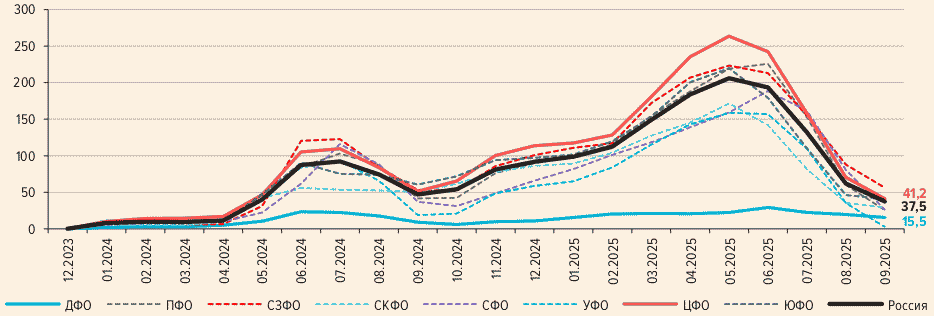

Так, в январе 2024 - мае 2025 года сильнее всего картофель подорожал в ЦФО (в 3,6 раза). Наименьший прирост цен наблюдался в ДФО (22%). Различия в основном были связаны с географией импортных поставок. Структура импорта картофеля (по странам) в западных регионах России отличается от структуры в восточных. На неоднородность также повлияли запасы картофеля и доля импортной продукции. В регионах, где ранее преимущественно потреблялся относительно дешевый отечественный картофель, после увеличения доли дорогого импорта (из-за снижения урожая в 2024 году) цены значительно возросли. При этом менее всего изменились цены в регионах, где зарубежный картофель и ранее составлял существенную долю. В июле - сентябре 2025 года, после появления нового урожая отечественного картофеля, цены на него по России в среднем снижались, а разброс годовых темпов роста цен по регионам значительно сократился.

Аналогичным образом структурные факторы определяют влияние и других экономических шоков на динамику цен в регионах. В результате возникает неоднородность. Она может наблюдаться как в краткосрочном периоде, когда экономика еще не успела подстроиться под изменения, так и в долгосрочном при ее нахождении вблизи траектории сбалансированного роста (равновесия).

В краткосрочном периоде неоднородность темпов роста цен возникает по двум причинам.

Из-за уже сложившихся различий в структуре потребительской корзины. Это хорошо заметно в периоды резких изменений. Например, в марте 2022 года самые высокие темпы роста цен на продовольствие среди федеральных округов наблюдались в СКФО. Определяющим фактором стала доля плодоовощной продукции в структуре потребления населения (8,2% по сравнению с 4,6% по России), которая по всей стране дорожала повышенными темпами. Так, при почти равных темпах роста цен на плодоовощную продукцию в СКФО и ЮФО преимущественно из-за различий в структуре потребления (доля - 8,2% против 5,2%) вклад этого фактора в темпы роста цен на продовольствие в СКФО оказался в 1,5 раза больше (7,6 п.п. против 5,1 п.п. в ЮФО).

Если бы рост цен на плодоовощную продукцию и прочее продовольствие в ЮФО был равен наблюдаемому в СКФО, то из-за разницы в структуре потребления общий рост цен на продовольствие в марте 2022 года в СКФО превышал бы динамику в ЮФО на 1,3 п.п. (вклад овощей и фруктов в СКФО был бы на 2,3 п.п. больше, а прочего продовольствия на 1,0 п.п. меньше, чем в ЮФО).

Из-за отклонения темпов роста цен на конкретные товары и услуги ввиду территориальных особенностей. Например, из-за близости к азиатским рынкам рост цен на непродовольственные товары на Дальнем Востоке в 2022 году был ниже, чем по стране. Влияние этого фактора хорошо заметно в марте 2022 года. Меньшими темпами дорожали инструменты и оборудование (21,8% против 31,6% г/г по России), телерадиотовары (33,7% против 42,1% г/г), электротовары и бытовые приборы (34,4% против 38,5% г/г).

Источники: Росстат, расчеты Банка России.

Источники: Росстат, расчеты Банка России.

|

МЕРА РАЗБРОСА (СТАНДАРТНОЕ ОТКЛОНЕНИЕ) РЕГИОНАЛЬНЫХ ТЕМПОВ ПРИРОСТА ЦЕН (Г/Г) <*> (П.П.) |

--------------------------------

<*> За исключением данных по г. Севастополю и Республике Крым за 2016 - 2017 годы.

Источники: Росстат, расчеты Банка России.

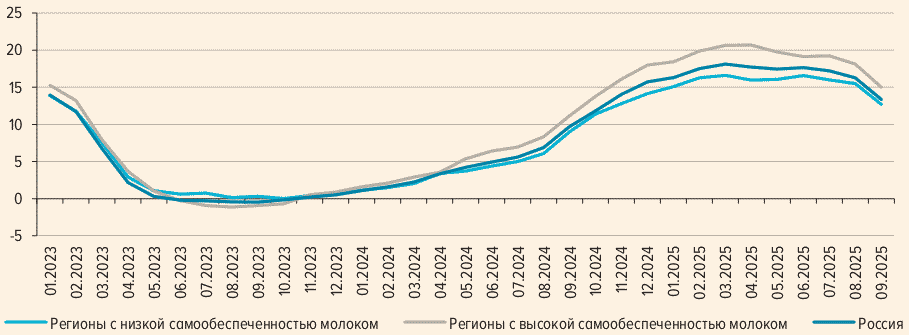

Аналогичным образом территориальные особенности проявляются в динамике цен на продовольствие. Например, во второй половине 2024 - первой половине 2025 года темпы роста цен на молоко и молочную продукцию в регионах с высокой самообеспеченностью превышали общероссийские (номинально, в рублях, цены оставались ниже). Неоднородность возникла из-за различий в структуре розничных цен. В регионах с высокой самообеспеченностью ее значительная часть формируется из стоимости сырого молока. В регионах с низкой самообеспеченностью существенную долю розничной цены составляют затраты на логистику и издержки сферы обращения, так как молочная продукция поставляется из других субъектов или импортируется. Рост цен на молочную продукцию во второй половине 2024 года в основном был связан с ростом стоимости сырого молока. Перенос его удорожания в цены конечной продукции наблюдался во всех регионах, но регионы с низкой самообеспеченностью это затронуло слабее из-за значительной доли других компонентов в структуре розничной цены. В результате в регионах с высокой самообеспеченностью молоко и молочная продукция подорожали сильнее, чем в регионах с низкой.

В 2020 - 2025 годах из-за усиления влияния экономических шоков неоднородность (стандартное отклонение) приростов потребительских цен в регионах увеличилась и оставалась высокой относительно стабильного периода 2016 - 2019 годов. Пик неоднородности наблюдался в 2022 году, сильнее всего - в сегменте непродовольственных товаров. Затем, по мере ослабления воздействия шоков на экономику и под влиянием денежно-кредитной политики, разброс (стандартное отклонение) цен снижался.

В январе - августе 2025 года стандартное отклонение региональных темпов роста цен на непродовольственные товары находилось вблизи уровня 2016 - 2019 годов, в сентябре 2025 года - несколько выше, в основном из-за разницы приростов цен на нефтепродукты по регионам. В продовольствии, где в 2024 году возникали шоки предложения (на рынке молочной продукции, овощей и фруктов, мясопродуктов, кофе), эффект которых в 2025 году еще не исчерпался, стандартное отклонение прироста цен в регионах оставалось в среднем выше уровня 2016 - 2019 годов. Мера разброса в услугах также оставалась высокой, на что в том числе повлияли различия в потребительской активности и степени перегрева рынка труда в регионах.

В долгосрочной перспективе неоднородность возникает, когда инфляция в целом по России длительное время находится на целевом уровне, а экономика - в равновесном состоянии. Если в этот период рассмотреть темпы роста потребительских цен по регионам, они могут незначительно отличаться от 4%. Такие отклонения называют устойчивыми (структурной инфляцией).

Базовой макроэкономической концепцией при анализе структурной инфляции является закон единой цены <1>. На практике экономисты исследуют эффекты, приводящие к нарушению закона (отклонению цен от паритета).

--------------------------------

<1> Согласно закону единой цены, торгуемые (перемещаемые) товары в регионах продаются по одинаковой цене, скорректированной на транзакционные издержки. Если цены в каких-то регионах сильно различаются, возникает арбитраж (возможность покупать в одном регионе дешево и продавать в другом дорого), что приводит к выравниванию цен.

Например, эффект Балассы - Самуэльсона, который проявляется в том, что рост производительности труда в торгуемом секторе в отдельных регионах ведет к росту зарплат в торгуемом секторе этих регионов относительно более высокими темпами без влияния на конечную стоимость производимой продукции. Как следствие, укоряется рост всех зарплат, в том числе и в неторгуемых секторах - например, в услугах. Это ведет к ускорению роста цен на услуги и ИПЦ в целом. Косвенным подтверждением того, что темпы роста цен на услуги более разнородны в зависимости от региональных факторов, являются высокие значения меры их разброса относительно продовольственных и непродовольственных товаров, в том числе в 2017 - 2019 годах, когда инфляция находилась вблизи целевого уровня.

Банк России уделяет особое внимание анализу причин возникновения региональной неоднородности динамики инфляции. Подробнее об этом можно прочитать в аналитической записке на сайте Банка России "Региональная неоднородность экономики России и работа трансмиссионного механизма денежно-кредитной политики". С выводами региональных подразделений Банка России о неоднородности темпов роста цен в 2020 - 2025 годах можно ознакомиться в выпуске N 36 доклада "Региональная экономика: комментарии ГУ".

- Гражданский кодекс (ГК РФ)

- Жилищный кодекс (ЖК РФ)

- Налоговый кодекс (НК РФ)

- Трудовой кодекс (ТК РФ)

- Уголовный кодекс (УК РФ)

- Бюджетный кодекс (БК РФ)

- Арбитражный процессуальный кодекс

- Конституция РФ

- Земельный кодекс (ЗК РФ)

- Лесной кодекс (ЛК РФ)

- Семейный кодекс (СК РФ)

- Уголовно-исполнительный кодекс

- Уголовно-процессуальный кодекс

- Производственный календарь на 2025 год

- МРОТ 2026

- ФЗ «О банкротстве»

- О защите прав потребителей (ЗОЗПП)

- Об исполнительном производстве

- О персональных данных

- О налогах на имущество физических лиц

- О средствах массовой информации

- Производственный календарь на 2026 год

- Федеральный закон "О полиции" N 3-ФЗ

- Расходы организации ПБУ 10/99

- Минимальный размер оплаты труда (МРОТ)

- Календарь бухгалтера на 2026 год

- Частичная мобилизация: обзор новостей

- Постановление Правительства РФ N 1875