Инвестиции в основной капитал растут высокими темпами на протяжении последних 4 лет. В 2023 году темп роста валового накопления основного капитала был равен 7,8%, а в 2024 году составил 6,0%. В 2025 году рост инвестиций продолжается в условиях переориентации российской экономики на внутренний спрос, стимулирования импортозамещающих технологий и адаптации к внешним торговым и финансовым ограничениям. На фоне растущего дефицита трудовых ресурсов компании вынуждены в большем объеме осуществлять инвестиции, способствующие интенсификации производства. При этом расширение инвестиций происходит как в частном, так и в государственном секторе. Инвестиции в частном секторе стимулируются высоким финансовым результатом компаний, полученным в предыдущие годы. В государственном секторе повышение инвестиционной активности связано в том числе с вложением средств ФНБ в инфраструктуру и крупные инвестиционные проекты компаний с государственным участием (подробнее о влиянии бюджетной политики на экономику см. во врезке 9 "Бюджетная политика в 2025 - 2028 годах в базовом сценарии и ее влияние на экономику").

В рамках сценария "Дезинфляционный" предполагается, что по мере освоения инвестиций и роста совокупной факторной производительности происходит более существенное расширение предложения (увеличение потенциального выпуска в 2026 - 2027 годах) по сравнению с базовым сценарием. В течение этого периода инвестиции в основной капитал также растут более быстрыми темпами, чем в базовом сценарии, но это превышение является временным и приводит только к сдвигу уровня потенциала, но не его долгосрочных темпов роста. В 2028 году как ВВП, так и валовое накопление вернутся к своим долгосрочным сбалансированным темпам роста, аналогичным заложенным в базовом сценарии.

Расширяющееся совокупное предложение полностью покроет внутренний спрос в 2026 - 2027 годах. Высокий рост реальных заработных плат не окажет серьезного проинфляционного эффекта из-за увеличения производительности труда, а занятость быстрее возвратится к своему равновесному уровню. При этом предпосылки бюджетной политики неизменны по сравнению с базовым сценарием: оба сценария предполагают постепенную нормализацию бюджетной политики с возвратом к формированию расходов в соответствии с долгосрочными параметрами бюджетного правила с 2026 года.

В результате инфляционное давление сокращается более быстро и устойчиво, что позволяет Банку России проводить более мягкую денежно-кредитную политику, чем в базовом сценарии. В этом сценарии средний уровень ключевой ставки составит 11,0 - 13,0% годовых в 2026 году. В 2027 году, как и в базовом сценарии, средняя ключевая ставка вернется в нейтральный диапазон и сохранится на этом уровне в дальнейшем. При этом рост ВВП в 2026 и 2027 годах составит 2,5 - 3,5 и 2,0 - 3,0% соответственно и в 2028 году вернется к 1,5 - 2,5%, двигаясь в соответствии с динамикой потенциального выпуска. Более быстрый рост внутреннего спроса по сравнению с базовым сценарием будет обеспечен за счет как более высоких темпов роста конечного потребления, так и валового накопления.

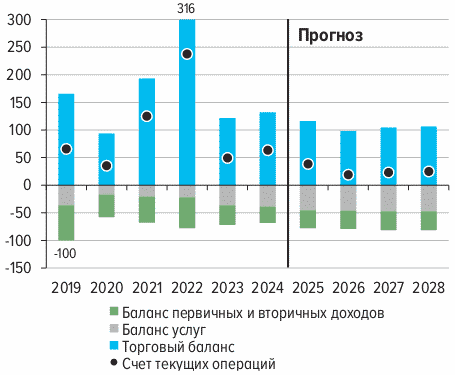

Профицит счета текущих операций платежного баланса сложится ниже уровней базового сценария из-за больших объемов импорта в условиях более высокого внутреннего спроса при сопоставимых объемах экспорта. Сальдо финансового счета также окажется ниже базового сценария, главным образом из-за меньших вложений в иностранные активы и более высокого внутреннего инвестиционного спроса. Изменение резервов сопоставимо с базовым сценарием.

Рост доходов населения на фоне высокой экономической активности расширит круг платежеспособных заемщиков, способствуя более высоким темпам роста кредитования населения по сравнению с базовым сценарием. Одновременно и у компаний увеличится потенциал реализации инвестиционных проектов, что способствует росту их спроса на заемные средства. Ускорение роста кредитования отразится в динамике денежной массы. К концу прогнозного периода темпы роста кредитов и денежной массы возвратятся на траекторию базового сценария.

|

Основные макроэкономические показатели (прирост в % к предыдущему году, если не указано иное) |

|||||||

|

19,2 <1> |

|||||||

|

- <2> |

- <2> |

||||||

|

- <2> |

- <2> |

||||||

|

Требования банковской системы к экономике в рублях и иностранной валюте <3> |

|||||||

|

Показатели платежного баланса <4> (млрд долл. США, если не указано иное) |

|||||||

|

Чистое приобретение финансовых активов, исключая резервные активы |

|||||||

|

Цена нефти для налогообложения <5>, в среднем за год, долл. США за баррель |

|||||||

--------------------------------

<1> С учетом того что с 01.01.2025 по 26.10.2025 средняя ключевая ставка равна 19,8%, с 27.10.2025 до конца 2025 года средняя ключевая ставка прогнозируется в диапазоне 16,4 - 16,5%. Дополнительная информация о формате прогноза ключевой ставки представлена в методологическом комментарии.

<2> Данные по использованию ВВП за 2023 - 2024 годы в части экспорта и импорта пока не опубликованы Росстатом.

<3> Под требованиями банковской системы к экономике подразумеваются все требования банковской системы к нефинансовым и финансовым организациям и населению в рублях, иностранной валюте и драгоценных металлах, включая предоставленные кредиты (в том числе просроченную задолженность), просроченные проценты по кредитам, вложения кредитных организаций в долговые и долевые ценные бумаги и векселя, а также прочие формы участия в капитале нефинансовых и финансовых организаций и прочую дебиторскую задолженность по расчетным операциям с нефинансовыми и финансовыми организациями и населением.

Темпы прироста требований приведены с исключением эффекта валютной переоценки. Для исключения эффекта валютной переоценки прирост требований в иностранной валюте и драгоценных металлах пересчитывается в рубли по среднехронологическому курсу рубля к доллару США за соответствующий период.

<4> В знаках шестого издания "Руководства по платежному балансу и международной инвестиционной позиции" (РПБ6). В финансовом счете "+" - чистое кредитование, "-" - чистое заимствование. Из-за округления итоговые значения могут отличаться от суммы соответствующих величин.

<5> Цена российской нефти, определяемая для целей налогообложения и ежемесячно публикуемая на официальном сайте Минэкономразвития России.

- Гражданский кодекс (ГК РФ)

- Жилищный кодекс (ЖК РФ)

- Налоговый кодекс (НК РФ)

- Трудовой кодекс (ТК РФ)

- Уголовный кодекс (УК РФ)

- Бюджетный кодекс (БК РФ)

- Арбитражный процессуальный кодекс

- Конституция РФ

- Земельный кодекс (ЗК РФ)

- Лесной кодекс (ЛК РФ)

- Семейный кодекс (СК РФ)

- Уголовно-исполнительный кодекс

- Уголовно-процессуальный кодекс

- Производственный календарь на 2025 год

- МРОТ 2026

- ФЗ «О банкротстве»

- О защите прав потребителей (ЗОЗПП)

- Об исполнительном производстве

- О персональных данных

- О налогах на имущество физических лиц

- О средствах массовой информации

- Производственный календарь на 2026 год

- Федеральный закон "О полиции" N 3-ФЗ

- Расходы организации ПБУ 10/99

- Минимальный размер оплаты труда (МРОТ)

- Календарь бухгалтера на 2026 год

- Частичная мобилизация: обзор новостей

- Постановление Правительства РФ N 1875