Базовый элемент трансмиссионного механизма денежно-кредитной политики - влияние ключевой ставки Банка России на ставки и доходность на основных сегментах российского финансового рынка. Оно реализуется в несколько этапов (см. схему).

На первом этапе изменение ключевой ставки немедленно приводит к изменению однодневных ставок денежного рынка, прежде всего ставок по межбанковским кредитам (МБК). Банк России управляет ликвидностью банковского сектора, абсорбируя избыточную ликвидность или предоставляя недостающую (см. раздел 4 "Операционная процедура денежно-кредитной политики в 2025 году и 2026 - 2028 годах"). За счет этого ставки денежного рынка постоянно находятся вблизи ключевой ставки Банка России.

На втором этапе изменения однодневных ставок денежного рынка транслируются в динамику ставок денежного рынка большей срочности. Банки и другие участники денежного рынка могут выбирать между последовательным совершением множества однодневных сделок и одной сделкой на более длительный срок. Соответственно, на средне- и долгосрочные ставки влияет не только текущий уровень однодневных ставок, зависящий от ключевой ставки, но и ожидания его будущего изменения, на которые влияет, в частности, и коммуникация Банка России - прежде всего сигналы о возможных решениях по денежно-кредитной политике в будущем. Ожидания повышения ключевой ставки способствуют росту ставок по средне- и долгосрочным МБК, а ожидания снижения - их уменьшению. Кроме того, размещая средства на более длительный срок, инвесторы лишают себя возможности гибкого управления своими активами. В условиях макроэкономической неопределенности (в частности, неопределенности инфляционных ожиданий) в долгосрочные ставки закладывается более высокая премия за срочность <2>.

--------------------------------

<2> Мухаметов О. Премия за срок и ее детерминанты (на примере рынка ОФЗ). 2025 год.

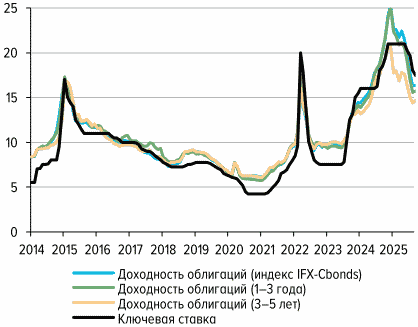

Крупные банки и финансовые компании, совершающие операции на денежном рынке, как правило, являются также участниками рынка облигаций, особенно сегмента безрисковых государственных облигаций федерального займа (ОФЗ). У таких участников рынка всегда есть выбор между размещением средств на денежном рынке и на рынке ценных бумаг. Отдавая предпочтение более доходному варианту, они способствуют сближению ставок МБК и доходности облигаций. Поэтому чаще всего корректировка доходности облигаций происходит почти синхронно с изменением ставок по МБК сопоставимой срочности. Значения ставки МБК и доходности ОФЗ, как правило, не совпадают в силу различий в ликвидности этих инструментов (облигации могут быть проданы или заложены банком, испытывающим затруднения с ликвидностью), в профиле рисков (в отличие от ОФЗ, по МБК существует кредитный риск) и в режиме налогообложения. Однако направление и скорость изменения ставок МБК и доходности ОФЗ чаще всего сопоставимы <3> (расхождения в динамике, связанные с отдельными крупными сделками или различиями в составе участников рынков, встречаются, но они носят локальный характер).

--------------------------------

<3> Здесь и далее (в том числе на схеме) характеризуется наиболее общая логика экономических процессов. Наряду с охарактеризованными в тексте причинно-следственными связями, имеются более специфические, действующие лишь при определенных условиях или в краткосрочной перспективе. К примеру, на доходность облигаций могут влиять изменения нормативов банковского регулирования или ожидания относительно бюджетной политики.

Доходность корпоративных облигаций, как правило, превышает доходность ОФЗ сопоставимой срочности на премию за кредитный риск, связанный с конкретным эмитентом. Соответственно, за изменением доходности гособлигаций следует сопоставимая корректировка доходности корпоративных облигаций. Однако из-за пересмотра оценки рисков эмитента динамика доходности корпоративных облигаций может расходиться с доходностью ОФЗ (как это было, к примеру, в середине 2022 года, когда доходность ОФЗ уже вернулась к уровню начала года, а доходность корпоративных облигаций все еще существенно превышала соответствующее значение).

Поскольку ставки по средне- и долгосрочным МБК и доходность облигаций определяются не только уровнем ключевой ставки, но и ожиданиями ее будущего изменения, зачастую средне- и долгосрочные ставки начинают изменяться не после пересмотра ключевой ставки, а до него, когда у участников рынка формируются устойчивые ожидания того, что ключевая ставка будет скорректирована в обозримом будущем. Примером может быть снижение доходности облигаций в начале 2019 года или повышение в начале 2021 года - за несколько месяцев до соответствующего изменения ключевой ставки.

Обратная сторона влияния ожиданий на долгосрочные ставки - умеренная реакция долгосрочных ставок на резкое повышение ключевой ставки, если изменение ставки воспринимается как кратковременное. Предполагая, что вскоре ключевая ставка снизится, участники рынка учитывают ожидаемое изменение в долгосрочных ставках и доходности. Примером этого может служить первая половина 2022 года, когда прирост доходности облигаций был почти вдвое меньше, чем прирост ключевой ставки.

|

КЛЮЧЕВАЯ СТАВКА И СТАВКИ КРАТКОСРОЧНЫХ КОРПОРАТИВНЫХ КРЕДИТОВ |

КЛЮЧЕВАЯ СТАВКА И СТАВКИ ДОЛГОСРОЧНЫХ КОРПОРАТИВНЫХ КРЕДИТОВ |

|||

По оценкам Банка России, повышение однодневной ставки МБК на 1 п.п. в течение 2 недель приводит к росту ставок МБК сроком менее 1 года на 0,6 - 1 п.п.; ставок сроком от 1 до 3 лет - на 0,2 - 0,5 п.п.; ставок сроком более 3 лет - на 0,1 - 0,2 процентного пункта <4>. Чем выше срочность операций, тем слабее реакция ставок на изменение однодневных МБК. Это может объясняться ожиданиями возвращения ключевой ставки к нейтральному уровню в среднесрочной перспективе.

--------------------------------

<4> Здесь и далее, если прямо не указано обратное, подразумевается, что влияние одних экономических показателей на другие является симметричным. К примеру, если указано, что прирост однодневной ставки способствует повышению ставок по кредитам сроком до 1 года на 0,6 п.п., то снижение однодневной ставки на 1 п.п. ведет к уменьшению ставки по кредитам сроком до 1 года на те же 0,6 процентного пункта. Кроме того, все оценки приводятся при прочих равных условиях, то есть при условии неизменности других факторов, которые влияют на итоговый показатель.

На третьем этапе доходность облигаций и долгосрочные ставки денежного рынка влияют на формирование ставок по банковским кредитам и депозитам. Во-первых, кредиты, облигации и долгосрочные сделки на денежном рынке для банков - это взаимозаменяемые финансовые инструменты. Крупные компании могут привлекать средства как на кредитном рынке, так и на рынке облигаций. Соответственно, ставки по кредитам и доходность облигаций должны быть сопоставимы (с поправкой на различия в издержках, уровне рисков и нормах регулирования). Во-вторых, с развитием инфраструктуры рынка ценных бумаг упрощается инвестирование населения в облигации. Если депозитные ставки растут медленнее, чем доходность облигаций (или снижаются быстрее), часть вкладчиков предпочтут облигации, что вынуждает банки скорректировать депозитные ставки. В-третьих, большинство крупных банков с диверсифицированной линейкой продуктов используют доходность ОФЗ или ставки долгосрочных МБК как точку отсчета для формирования ставок по своим операциям (см. врезку 12 "Трансфертная кривая и формирование процентных ставок по банковским операциям").

Влияние ставок денежного рынка и доходности облигаций на кредитные ставки медленнее, слабее и неоднороднее, чем взаимовлияние ставок на первом и втором этапах. Это связано с индивидуальными условиями кредитных контрактов (обеспечение, график погашения, ковенанты), влияющими на ставки по кредитам, с широким распространением кредитных линий (вследствие чего условия очередного транша зависят не только от текущей рыночной конъюнктуры, но и от параметров кредитной линии), со сравнительно продолжительным периодом заключения сделки (из-за чего фактическое совершение сделки может отстоять на несколько недель или даже месяцев от даты установления ставки). Фактором, ограничивающим потенциал снижения ставок, также является инфляция. Депозиты, не защищающие сбережения от инфляционного обесценения, теряют привлекательность для вкладчиков, и банки не могут реагировать на снижение долгосрочных ставок сопоставимым изменением ставок по депозитам (и фондируемым за счет привлеченных средств кредитам).

Динамика депозитных ставок (и в определенной мере ставок по розничным кредитам) реагирует на корректировку ставок денежного рынка и доходности облигаций с определенным лагом также из-за стандартного характера этих инструментов. Изменение ставок по таким инструментам требует принятия решений по процентной политике банка. Кроме того, формирование ставок по кредитам и депозитам связано со спецификой банковского бизнеса, подверженного процентному риску (при росте рыночных ставок вкладчики могут досрочно прерывать вклады и размещать их по возросшим ставкам, тогда как ставки по выданным ранее кредитам остаются неизменными; при снижении ставок заемщики могут рефинансировать кредиты по более низким ставкам при сохранении депозитов, привлеченных в период высоких ставок). Стремясь избежать реализации процентного риска (ситуации, когда банку придется платить высокие проценты по своим обязательствам, получая низкие процентные доходы по своим активам), банки асимметрично реагируют на повышение и уменьшение ставок. В последнем случае банки понижают кредитные ставки медленнее, чем депозитные, в случае повышения - опережающими темпами увеличивают кредитные ставки.

В последние годы возросла значимость еще одного фактора, влияющего на формирование кредитных ставок, - форм кредитования на специфических условиях, по которым стоимость заимствований слабо зависит от динамики ключевой ставки (госпрограммы льготного кредитования, проектное финансирование застройщиков). Чем больше доля таких кредитов в оборотах рынка, тем слабее влияние ключевой ставки на кредитные (см. врезку 11 "Льготное кредитование и его влияние на трансмиссионный механизм").

В силу указанных выше особенностей в краткосрочной перспективе влияние денежно-кредитной политики на ставки по депозитам и в особенности по кредитам может быть ограниченным. Однако расхождение в ставках по клиентским операциям и по операциям на денежном и фондовом рынках воздействует на сравнительную привлекательность финансовых операций для банков, ведет к активизации операций банков на более привлекательных сегментах рынка и соответствующей коррекции ставок. В результате в более длительной перспективе пересмотр ключевой ставки или ожиданий по ней транслируется в кредитные и депозитные ставки.

Кроме того, российский финансовый рынок развивается, и в определенной мере это способствует ускорению реакции депозитных и кредитных ставок на изменение денежно-кредитной политики. Распространение и совершенствование форм интернет-банкинга ускоряют заключение договоров, стандартизация кредитных контрактов упрощает сделки и повышает однородность рынка, распространение агрегаторов усиливает межбанковскую конкуренцию и вынуждает банки оперативнее реагировать на изменение ситуации.

Наиболее выразительно это проявилось на депозитном рынке. По оценкам Банка России, в 2019 - 2025 годах свыше 80% изменения доходности ОФЗ переносилось в ставки по долгосрочным депозитам в течение 3 месяцев <5>, а по краткосрочным депозитам - в течение 1 месяца (в 2013 - 2018 годах для этого требовалось 6 - 7 месяцев). В основных сегментах кредитного рынка скорость подстройки также несколько ускорилась (с 2 - 6 месяцев в 2013 - 2018 годах до 2 - 4 месяцев в 2019 - 2025 годах). Исключением стал сегмент долгосрочного корпоративного кредитования, где распространение кредитов по ставкам, слабо зависящим от рыночных условий, привело к зашумлению и замедлению подстройки среднерыночных ставок к изменениям денежно-кредитной политики.

--------------------------------

<5> Здесь и далее охарактеризовано соотношение доходности ОФЗ и среднерыночных фиксированных ставок по новым сделкам. Отдельные банки могут реагировать на изменения существенно медленнее, и полная подстройка кредитного и депозитного рынков к изменившейся ситуации занимает до 3 - 4 кварталов.

Ставки денежного рынка, доходность облигаций, кредитные и депозитные ставки, складывающиеся под воздействием денежно-кредитной политики, влияют почти на любые решения экономических субъектов, определяющие совокупный спрос в экономике и инфляцию. Отдельные цепочки причинно-следственных связей, обеспечивающие такой результат, называются каналами трансмиссионного механизма денежно-кредитной политики.

- Гражданский кодекс (ГК РФ)

- Жилищный кодекс (ЖК РФ)

- Налоговый кодекс (НК РФ)

- Трудовой кодекс (ТК РФ)

- Уголовный кодекс (УК РФ)

- Бюджетный кодекс (БК РФ)

- Арбитражный процессуальный кодекс

- Конституция РФ

- Земельный кодекс (ЗК РФ)

- Лесной кодекс (ЛК РФ)

- Семейный кодекс (СК РФ)

- Уголовно-исполнительный кодекс

- Уголовно-процессуальный кодекс

- Производственный календарь на 2025 год

- МРОТ 2026

- ФЗ «О банкротстве»

- О защите прав потребителей (ЗОЗПП)

- Об исполнительном производстве

- О персональных данных

- О налогах на имущество физических лиц

- О средствах массовой информации

- Производственный календарь на 2026 год

- Федеральный закон "О полиции" N 3-ФЗ

- Расходы организации ПБУ 10/99

- Минимальный размер оплаты труда (МРОТ)

- Календарь бухгалтера на 2026 год

- Частичная мобилизация: обзор новостей

- Постановление Правительства РФ N 1875