Основные инфляционные тенденции в странах, не таргетирующих инфляцию, после начала пандемии COVID-19

Как и страны - таргетеры инфляции, в 2020 году страны с альтернативными режимами столкнулись с сильным снижением спроса, а с 2021 года - с быстрым его восстановлением и усилением инфляционного давления. В ответ центральные банки и правительства стали принимать меры по стабилизации ситуации в экономике. Общие тенденции в этой группе стран и странах - таргетерах инфляции были схожи, но среди стран, не таргетирующих инфляцию, наблюдалась значительно  неоднородность.

неоднородность.

Развитым странам с альтернативными режимами (Сингапуру, Швейцарии, Лихтенштейну и Дании) удалось успешно справиться с постпандемическим ускорением инфляции. Этому во многом способствовали низкие инфляционные ожидания экономических агентов, их невысокая чувствительность к шокам благодаря большому доверию к макроэкономической политике, умеренные дефициты бюджета и относительная стабильность национальных валют <6>. Кроме того, уровни цен в этой группе экономик высоки относительно других, даже развитых, стран. Благодаря совокупности этих факторов проинфляционные шоки в этих государствах могли в меньшей степени транслироваться в конечные цены, чем в странах с более низкими уровнями цен <7>.

--------------------------------

<6> Во всех четырех странах - Сингапуре, Швейцарии, Лихтенштейне и Дании - в том или ином виде поддерживается управляемый валютный курс (Лихтенштейн использует в качестве национальной валюты швейцарский франк). Это означает, что процентные ставки денежно-кредитной политики в этих странах во многом вынуждены следовать за ставками в США или еврозоне, а важным инструментом текущих решений являются валютные интервенции.

<7> Rasmus Mose Jensen. High price level contributes to lower inflation in Denmark than in the euro area. Danmarks Nationalbank. 2025.

В группе развивающихся стран, не таргетирующих инфляцию, наблюдалась особенно большая неоднородность.

В Латинской Америке относительно низкие темпы роста цен в большинстве малых экономик сопровождались гиперинфляцией в Венесуэле и Аргентине, которая в том числе была спровоцирована монетизацией долга для покрытия значительных бюджетных дефицитов <8>. Структурной особенностью многих стран региона остается высокий коэффициент валютизации сбережений <9>, что вкупе с недостаточным доверием к денежно-кредитной политике и малым пространством для смягчения бюджетной политики, вероятно, ограничивало возможность снижать процентные ставки в острую фазу пандемии и сдерживало инфляционное давление во время постпандемического восстановления.

--------------------------------

<8> См., например, International Monetary Fund, Argentina: Ex-post Evaluation of Exceptional Access under the 2022 Extended Fund Facility Arrangement-Press Release; Staff Report; and Statement by the Executive Director for Argentina. Country Report No. 25/3. 2025.

<9> См., например, Mercedes Garcia-Escribano,  Sosa. What Is Driving Financial Dedollarization in Latin America? International Monetary Fund. 2014, а также Eduardo Levy-Yeyati. Financial dollarization and de-dollarization in the new millennium. FLAR Working Paper. 2021. Ряд стран Латинской Америки полностью отказались от своих национальных валют в пользу доллара США (Панама, Эквадор, Эль-Сальвадор). В некоторых государствах высокий коэффициент валютизации зафиксирован в статистике банковского сектора (например, в Никарагуа). В отдельных же странах наблюдается высокая "скрытая" валютизация, которая не в полной мере отражена в статистике (например, в Аргентине). Вне зависимости от формы высокая валютизация сбережений и займов может ограничивать возможности центрального банка влиять на денежно-кредитные условия в экономике.

Sosa. What Is Driving Financial Dedollarization in Latin America? International Monetary Fund. 2014, а также Eduardo Levy-Yeyati. Financial dollarization and de-dollarization in the new millennium. FLAR Working Paper. 2021. Ряд стран Латинской Америки полностью отказались от своих национальных валют в пользу доллара США (Панама, Эквадор, Эль-Сальвадор). В некоторых государствах высокий коэффициент валютизации зафиксирован в статистике банковского сектора (например, в Никарагуа). В отдельных же странах наблюдается высокая "скрытая" валютизация, которая не в полной мере отражена в статистике (например, в Аргентине). Вне зависимости от формы высокая валютизация сбережений и займов может ограничивать возможности центрального банка влиять на денежно-кредитные условия в экономике.

Во многих странах Африки, особенно южнее Сахары, инфляция в 2021 - 2022 годах была высокой и нестабильной. Зачастую это было связано с низкой бюджетной дисциплиной. Кроме того, в связи с тем что продовольствие занимает высокую долю в потребительских корзинах этой группы стран, шоки на мировых продовольственных рынках и неурожай в самих странах Африки оказали значительное влияние на инфляцию. В 2023 - 2024 годах инфляция во многих странах начала замедляться по мере снижения мировых цен на продовольствие и постепенной нормализации бюджетной политики в ряде стран вкупе с ужесточением денежно-кредитной политики. В условиях низкого доверия к макроэкономической политике, небольшого объема золотовалютных резервов и недостаточно эффективной политики по поддержанию устойчивости банковского сектора некоторые страны вводили ограничения на трансграничное движение капитала в попытке снизить курсовую волатильность и нивелировать риски для финансовой стабильности <10>.

--------------------------------

<10> См., например, International Monetary Fund, Nigeria: 2025 Article IV Consultation-Press Release, Staff Report, and Statement by the Executive Director for Nigeria. 2025, а также Reserve Bank of Zimbabwe, Exchange Control Directive RV175/2020.

Инфляция в странах Ближнего Востока также была крайне неоднородна. Богатые нефтью страны Персидского залива в основном привязывают свои национальные валюты к доллару США, и процентные ставки в их экономиках вплотную следуют за ставками ФРС <11>. Огромные объемы экспорта энергоносителей позволили им накопить за многие десятилетия большой объем золотовалютных резервов и средств в суверенных фондах. Этот запас прочности позволил им профинансировать дефициты бюджета <12> и поддержать курсовую стабильность в период пандемии, а во время выхода из нее - избежать существенного скачка цен. Одновременно с этим в ряде других стран региона инфляция оставалась повышенной в течение последних лет, в том числе на фоне военных конфликтов и политической нестабильности.

--------------------------------

<11> International Monetary Fund, Regional Economic Outlook: Middle East and Central Asia. 2024.

<12> World Bank, Gulf Economic Update: COVID-19 Pandemic and the Road to Diversification. 2021.

Страны Юго-Восточной Азии и Океании в основном смогли успешно стабилизировать рост цен. Данные страны хотя и не придерживаются таргетирования инфляции, но в целом придают большое значение поддержанию макроэкономической стабильности (в особенности с учетом опыта Азиатского финансового кризиса 1997 года). Дополнительным дезинфляционным фактором была сдержанная экономическая активность в Китае, в том числе из-за политики нулевой терпимости к COVID-19.

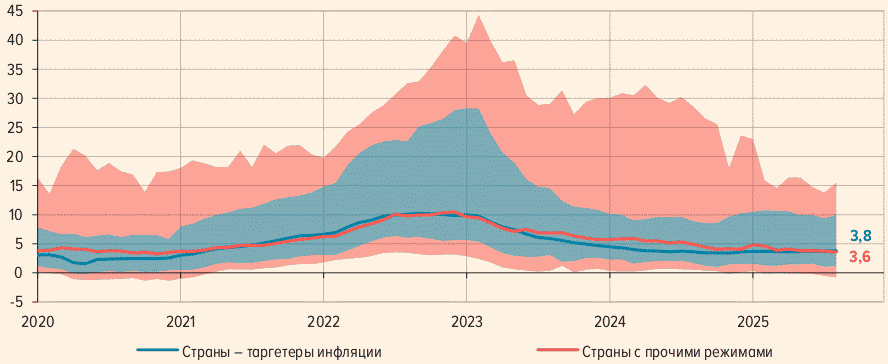

Примечание. Средняя инфляция по выборкам с исключением 10% самых высоких и 10% самых низких значений. Закрашенная область синего цвета - центральная тенденция (10 - 90%) инфляции в странах, таргетирующих инфляцию, красного цвета - в странах с прочими режимами денежно-кредитной политики. Актуальный список стран, таргетирующих инфляцию, приведен в таблице 2 "Информация по странам, таргетирующим инфляцию (по состоянию на сентябрь 2025 года)"; список стран с прочими режимами - в примечании в конце врезки. Расчеты также учитывают исторические изменения в составе стран, таргетирующих инфляцию.

Источники: Cbonds, Trading Economics, расчеты Банка России.

|

СРЕДНЕЕ СТАНДАРТНОЕ ОТКЛОНЕНИЕ ИНФЛЯЦИИ В СТРАНАХ - ТАРГЕТЕРАХ ИНФЛЯЦИИ И СТРАНАХ С ПРОЧИМИ РЕЖИМАМИ (П.П.) |

Примечание. Среднее стандартное отклонение по выборкам с исключением 10% самых высоких и 10% самых низких значений. Горизонт стандартного отклонения - 1,5 года. Закрашенная область синего цвета - центральная тенденция (10 - 90%) инфляции в странах, таргетирующих инфляцию, красного цвета - в странах с прочими режимами денежно-кредитной политики. Актуальный список стран, таргетирующих инфляцию, приведен в таблице 2 "Информация по странам, таргетирующим инфляцию (по состоянию на сентябрь 2025 года)"; список стран с прочими режимами - в примечании в конце врезки. Расчеты также учитывают исторические изменения в составе стран, таргетирующих инфляцию.

Источники: Cbonds, Trading Economics, расчеты Банка России.

Во многих странах с альтернативными режимами волатильность инфляции была повышенной и в 2022 - 2024 годах выросла сильнее, чем в странах - таргетерах инфляции (рис. 15.2). Это могло отражать более высокую чувствительность инфляционных ожиданий к шокам, чем при таргетировании инфляции, из-за отсутствия твердого номинального якоря в виде цели по инфляции. Страны с управляемым курсом были дополнительно ограничены в возможностях независимо реагировать на внутренние инфляционные процессы, поскольку из-за особенностей режима они вынуждены "импортировать" процентные ставки из стран - эмитентов валюты привязки <13>.

--------------------------------

<13> Mariam El Hamiani Khatat et al. Monetary Policy Under an Exchange Rate Anchor. Working Paper WP/20/180. International Monetary Fund. 2020.

Несмотря на успехи отдельных стран, не таргетирующих инфляцию, в среднем страны - таргетеры инфляции лучше справились с постпандемическим ростом цен. Им удалось быстрее и устойчивее вернуть инфляцию к низким уровням.

Примечание. Список стран с прочими режимами:

- Развитые экономики - Дания, Лихтенштейн, Сингапур, Швейцария.

- Развивающиеся экономики - Азербайджан, Алжир, Ангола, Аргентина, Аруба, Афганистан, Багамы, Бангладеш, Барбадос, Бахрейн, Беларусь, Белиз, Бенин, Болгария, Боливия, Босния и Герцеговина, Ботсвана, Бруней-Даруссалам, Буркина-Фасо, Бурунди, Бутан, Вануату, Венесуэла, Вьетнам, Габон, Гаити, Гайана, Гамбия, Гвинея, Гвинея-Бисау, Гондурас, Демократическая Республика Конго, Джибути, Египет, Замбия, Зимбабве, Иордания, Ирак, Иран, Кабо-Верде, Камбоджа, Камерун, Катар, Кения (до декабря 2020 года), Киргизия, Китай, Коморы, Конго, Кот-д'Ивуар, Куба, Кувейт, Лаос, Лесото, Либерия, Ливан, Ливия, Маврикий (до декабря 2022 года), Мавритания, Мадагаскар, Малави, Малайзия, Мали, Мальдивы, Марокко, Мозамбик, Монголия (до декабря 2022 года), Мьянма, Намибия, Нигер, Нигерия, Никарагуа, Непал, Объединенные Арабские Эмираты, Оман, Пакистан, Панама, Папуа - Новая Гвинея, Руанда, Сан-Томе и Принсипи, Саудовская Аравия, Северная Македония, Сейшелы (с января 2023 года), Сенегал, Сирия, Соломоновы Острова, Сомали, Судан, Суринам, Сьерра-Леоне, Таджикистан, Танзания, Тимор-Лесте, Того, Тринидад и Тобаго, Тунис, Украина (с февраля 2022 года), Фиджи, Центральноафриканская Республика, Чад, Черногория, Эквадор, Эль-Сальвадор, Эсватини, Эфиопия, Южный Судан.

|

Уровень цели <1> |

Средняя инфляция с момента перехода к таргетированию инфляции, % г/г <2> |

Стандартное отклонение инфляции от цели, п.п. <3> |

|||||

--------------------------------

<1> Цель по инфляции, как правило, устанавливается для показателя общего ИПЦ в годовом выражении. В редких исключениях центральные банки используют альтернативные показатели, но также измеряемые в годовом выражении. В Уганде это базовый ИПЦ (Core CPI), в Швеции - ИПЦ с фиксированными процентными ставками (CPIF), в США - общий индекс расходов на личное потребление (Headline РСЕ).

<2> Средняя годовая инфляция рассчитана по месяцам. Для США и еврозоны расчеты проведены с даты публичного оглашения уровня цели по инфляции (с 2012 и 1998 годов соответственно).

<3> Показывает, на сколько процентных пунктов годовая инфляция в стране в среднем отклонялась от цели за период таргетирования инфляции. Для стран, менявших цель с момента перехода к таргетированию инфляции, учитываются цели, действовавшие в соответствующие периоды времени. За цель принимается объявленное центральным банком точечное значение или середина диапазона с точкой. Если цель по инфляции задана только в виде диапазона, в качестве цели используется рассчитанная середина установленного диапазона (с июля 2025 года в качестве цели в ЮАР используется нижняя граница целевого диапазона 3 - 6%). Для США и еврозоны расчеты проведены с даты публичного оглашения уровня цели по инфляции (с 2012 и 1998 годов соответственно).

Источники: МВФ, Cbonds, сайты центральных банков и статистических служб, расчеты Банка России.

- Гражданский кодекс (ГК РФ)

- Жилищный кодекс (ЖК РФ)

- Налоговый кодекс (НК РФ)

- Трудовой кодекс (ТК РФ)

- Уголовный кодекс (УК РФ)

- Бюджетный кодекс (БК РФ)

- Арбитражный процессуальный кодекс

- Конституция РФ

- Земельный кодекс (ЗК РФ)

- Лесной кодекс (ЛК РФ)

- Семейный кодекс (СК РФ)

- Уголовно-исполнительный кодекс

- Уголовно-процессуальный кодекс

- Производственный календарь на 2025 год

- МРОТ 2026

- ФЗ «О банкротстве»

- О защите прав потребителей (ЗОЗПП)

- Об исполнительном производстве

- О персональных данных

- О налогах на имущество физических лиц

- О средствах массовой информации

- Производственный календарь на 2026 год

- Федеральный закон "О полиции" N 3-ФЗ

- Расходы организации ПБУ 10/99

- Минимальный размер оплаты труда (МРОТ)

- Календарь бухгалтера на 2026 год

- Частичная мобилизация: обзор новостей

- Постановление Правительства РФ N 1875