Сценарий включает несколько ключевых предпосылок. Во-первых, предполагается, что охлаждение внутреннего спроса и снижение инфляционного давления окажутся менее устойчивыми, чем в базовом сценарии. Более высокий спрос в сценарии "Проинфляционный" рассматривается при меньшем объеме предложения в сравнении с базовым сценарием. Предполагается, что негативное влияние на динамику предложения окажет усиление санкционного давления. Это будет снижать производительность из-за потери доступа к части технологий. Вследствие более высокого спроса и более низкого предложения сохранится высокая конкуренция за работников, из-за чего темпы роста заработных плат продолжат существенно превышать темпы роста производительности труда, оказывая дополнительное давление на цены. Инвестиционный спрос также будет повышенным, что объясняется необходимостью расширения производственных возможностей в условиях ограничений рынка труда и потери доступа к части зарубежных технологий. Высокий внутренний спрос и одновременно растущие издержки предприятий на оплату труда и на инвестиции приведут к более высокому инфляционному давлению, чем в базовом сценарии.

Во-вторых, в рамках данного сценария продолжение длительного периода высокого инфляционного давления приводит к тому, что население и бизнес в своих ожиданиях относительно будущих темпов роста цен в большей степени, чем в базовом сценарии, ориентируются на прошлые значения показателей и в меньшей степени опираются на те факторы, которые могут повлиять на изменение их дохода в будущем, что также оказывает проинфляционное влияние.

В-третьих, в сценарии предполагается устойчиво более высокая доля расходов на льготные программы кредитования. Это будет транслироваться в еще более активное расширение внутреннего спроса и, как следствие, в повышенное инфляционное давление. В условиях устойчиво более высокой доли расходов бюджета на льготные программы уровень долгосрочной нейтральной ставки в экономике будет выше за счет большего роста кредитования, не чувствительного к степени жесткости денежно-кредитной политики.

В-четвертых, сценарий предполагает расширение мер протекционистского характера в целях стимулирования импортозамещения на фоне санкционных ограничений. Любые вводимые тарифы имеют проинфляционный характер, в этом случае они приведут к удорожанию импортных товаров и повышению спроса на отечественные товары, что переложится в рост цен на них. В условиях незаякоренных инфляционных ожиданий вторичные эффекты таких мер на динамику цен могут быть более выраженными и продолжительными.

В-пятых, цены на российскую нефть сложатся на более низких уровнях из-за усиления санкционных ограничений. Ужесточение санкционного режима в отношении экспорта российской нефти приведет к умеренному росту дисконта российских марок по отношению к нефти марки Brent, в результате чего цена на нефть для налогообложения среднесрочно стабилизируется на более низких уровнях по сравнению с базовым сценарием.

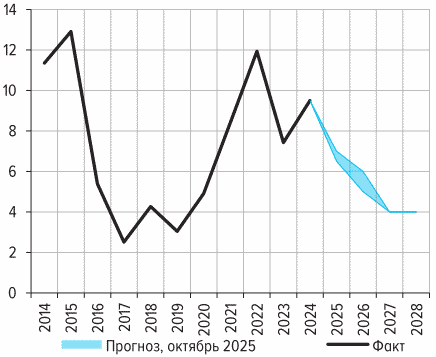

Перечисленные факторы в комплексе приведут к более высокому инфляционному давлению, чем в базовом сценарии, начиная с 2026 года, из-за чего Банку России придется действовать решительнее, чтобы вернуть инфляцию к цели: средняя ключевая ставка в 2026 году составит 16,0 - 18,0% годовых, в 2027 году она снизится до 10,5 - 11,5% в среднем за год. Так как нейтральный уровень ключевой ставки в этом сценарии выше, средняя ставка в 2028 году составит 8,5 - 9,5%. С учетом проводимой денежно-кредитной политики инфляция в 2026 году составит 5,0 - 6,0% и вернется к целевому уровню в дальнейшем.

Под влиянием указанных выше факторов, прежде всего со стороны рынка труда и инфляционных ожиданий, потребление в 2026 году будет расти быстрее, чем в базовом сценарии. В условиях потери доступа к части технологий и более высокого внутреннего спроса компании будут активно осваивать инвестиции для расширения производственных возможностей. В результате темп роста ВВП в 2026 году будет выше, чем в базовом сценарии, и составит 1,0 - 2,0%. В 2027 году рост ВВП замедлится до 0,5 - 1,5% под действием внешних ограничительных мер, снижения цен на нефть и жестких денежно-кредитных условий. В 2028 году динамика выпуска вернется к траектории сбалансированного роста в 1,5 - 2,5%.

Из-за более низких цен на нефть в 2027 - 2028 годах профицит счета текущих операций платежного баланса окажется меньше, чем в базовом сценарии. В финансовом счете в сценарии "Проинфляционный" спрос российских резидентов на иностранные активы сложится ниже базового прогноза в 2026 - 2027 годах в условиях более высоких процентных ставок. В этом сценарии ожидается снижение резервов Банка России в 2027 - 2028 годах в условиях продаж валюты в рамках бюджетного правила при более низкой траектории цен на нефть относительно базового сценария.

Темпы роста кредитования в 2026 году будут выше по сравнению с базовым сценарием. Поступление денег в экономику по бюджетному каналу происходит с более высоким мультипликатором государственных расходов за счет направления средств через программы господдержки. В результате растет спрос организаций и населения на кредит для расширения производства и потребления, в том числе для покупок недвижимости. Более жесткая денежно-кредитная политика способствует ограничению кредитной активности, однако в 2026 году ужесточение денежно-кредитных условий не в полной мере компенсирует влияние льготных программ. В результате денежная масса растет быстрее, чем в базовом сценарии. К 2027 - 2028 годам денежная масса возвращается к темпам роста базового сценария.

|

В СЦЕНАРИИ "ПРОИНФЛЯЦИОННЫЙ" (млрд долл. США) |

ПРОГНОЗ СЧЕТА ТЕКУЩИХ ОПЕРАЦИЙ В СЦЕНАРИИ "ПРОИНФЛЯЦИОННЫЙ" (млрд долл. США) |

|||

|

Основные макроэкономические показатели (прирост в % к предыдущему году, если не указано иное) |

|||||||

|

19,2 <1> |

|||||||

|

- <2> |

- <2> |

||||||

|

- <2> |

- <2> |

||||||

|

Требования банковской системы к экономике в рублях и иностранной валюте <3> |

|||||||

|

Показатели платежного баланса <4> (млрд долл. США, если не указано иное) |

|||||||

|

Чистое приобретение финансовых активов, исключая резервные активы |

|||||||

|

Цена нефти для налогообложения <5>, в среднем за год, долл. США за баррель |

|||||||

--------------------------------

<1> С учетом того что с 01.01.2025 по 26.10.2025 средняя ключевая ставка равна 19,8%, с 27.10.2025 до конца 2025 года средняя ключевая ставка прогнозируется в диапазоне 16,4 - 16,5%. Дополнительная информация о формате прогноза ключевой ставки представлена в методологическом комментарии.

<2> Данные по использованию ВВП за 2023 - 2024 годы в части экспорта и импорта пока не опубликованы Росстатом.

<3> Под требованиями банковской системы к экономике подразумеваются все требования банковской системы к нефинансовым и финансовым организациям и населению в рублях, иностранной валюте и драгоценных металлах, включая предоставленные кредиты (в том числе просроченную задолженность), просроченные проценты по кредитам, вложения кредитных организаций в долговые и долевые ценные бумаги и векселя, а также прочие формы участия в капитале нефинансовых и финансовых организаций и прочую дебиторскую задолженность по расчетным операциям с нефинансовыми и финансовыми организациями и населением.

Темпы прироста требований приведены с исключением эффекта валютной переоценки. Для исключения эффекта валютной переоценки прирост требований в иностранной валюте и драгоценных металлах пересчитывается в рубли по среднехронологическому курсу рубля к доллару США за соответствующий период.

<4> В знаках шестого издания "Руководства по платежному балансу и международной инвестиционной позиции" (РПБ6). В финансовом счете "+" - чистое кредитование, "-" - чистое заимствование. Из-за округления итоговые значения могут отличаться от суммы соответствующих величин.

<5> Цена российской нефти, определяемая для целей налогообложения и ежемесячно публикуемая на официальном сайте Минэкономразвития России.

- Гражданский кодекс (ГК РФ)

- Жилищный кодекс (ЖК РФ)

- Налоговый кодекс (НК РФ)

- Трудовой кодекс (ТК РФ)

- Уголовный кодекс (УК РФ)

- Бюджетный кодекс (БК РФ)

- Арбитражный процессуальный кодекс

- Конституция РФ

- Земельный кодекс (ЗК РФ)

- Лесной кодекс (ЛК РФ)

- Семейный кодекс (СК РФ)

- Уголовно-исполнительный кодекс

- Уголовно-процессуальный кодекс

- Производственный календарь на 2025 год

- МРОТ 2026

- ФЗ «О банкротстве»

- О защите прав потребителей (ЗОЗПП)

- Об исполнительном производстве

- О персональных данных

- О налогах на имущество физических лиц

- О средствах массовой информации

- Производственный календарь на 2026 год

- Федеральный закон "О полиции" N 3-ФЗ

- Расходы организации ПБУ 10/99

- Минимальный размер оплаты труда (МРОТ)

- Календарь бухгалтера на 2026 год

- Частичная мобилизация: обзор новостей

- Постановление Правительства РФ N 1875