VII. Заполнение Раздела 5. "Данные, служащие основанием для исчисления и уплаты налога, за исключением углеводородного сырья (кроме попутного газа) и угля" Декларации

VII. Заполнение Раздела 5. "Данные, служащие

основанием для исчисления и уплаты налога, за исключением

углеводородного сырья (кроме попутного газа)

и угля" Декларации

147. Раздел 5 Декларации заполняется налогоплательщиком отдельно по КБК и отдельно по каждому виду добытого полезного ископаемого, добытого на участке недр, предоставленном налогоплательщику в пользование.

Раздел 5 Декларации не заполняется в отношении попутного газа, добытого на новых морских месторождениях углеводородного сырья, а также угля (коды видов полезных ископаемых 01100, 01150, 01300, 01350, 03401 согласно приложению N 2 к настоящему Порядку).

148. По строке 010 указывается код вида добытого полезного ископаемого согласно приложению N 2 к настоящему Порядку.

149. По строке 020 указывается КБК, в соответствии с которым уплачивается налог в отношении данного добытого полезного ископаемого.

При заполнении Раздела 5 Декларации в отношении попутного газа (код вида полезного ископаемого 03400 согласно приложению N 2 к настоящему Порядку) по строке 020 проставляются нули.

150. По строке 030 указывается код единицы измерения количества добытого полезного ископаемого по ОКЕИ согласно приложению N 4 к настоящему Порядку.

151. В подразделе 5.1. "Данные о количестве полезного ископаемого по участкам недр" отражаются сведения о количестве полезного ископаемого и данные для расчета суммы налога по каждой лицензии на пользование недрами.

152. По строке 040 указывается код ОКТМО, на территории которого осуществляется уплата налога по данному виду добытого полезного ископаемого.

153. По строке 041 указываются серия, номер и вид лицензии на пользование недрами, например "ЯКУ 123456 ТЭ".

154. По строке 045 указывается применяемое значение налоговой ставки в отношении вида полезного ископаемого, код которого указан по строке 010 Раздела 5 Декларации.

При применении в отношении добытых полезных ископаемых налоговых ставок, установленных пунктом 2 статьи 342 Кодекса, значение строки 045 рассчитывается в порядке, установленном статьей 342 Кодекса, как произведение налоговой ставки, установленной данным пунктом, и применяемых налогоплательщиком коэффициентов, значения которых указаны по строке 050 и в графе 2 строки 055 подраздела 5.1, за исключением значения графы 2 по коду признака 00.

155. По строке 050 указывается величина рентного коэффициента КРЕНТА, определяемого в соответствии со статьей 342.8 Кодекса.

156. По строке 051 указывается признак налогоплательщика:

1 - налогоплательщик, обладающий статусом участника регионального инвестиционного проекта (далее - РИП);

2 - налогоплательщик, обладающий статусом резидента территории опережающего развития (далее - ТОР);

3 - налогоплательщик, заключивший либо исполнивший соглашение о защите и поощрении капиталовложений;

4 - налогоплательщик, осуществляющий добычу в связи с выполнением специального инвестиционного контракта, заключенного до 31.12.2020 в соответствии с Федеральным законом от 31.12.2014 N 488-ФЗ "О промышленной политике в Российской Федерации";

5 - налогоплательщик, заключивший соглашение о добыче и сохранении занятости, предусмотренное пунктом 4 статьи 342.8 Кодекса;

6 - налогоплательщик, заключивший инвестиционное соглашение о добыче металлов платиновой группы на участках недр, указанных в пункте 3.1 статьи 342.10 Кодекса.

157. По строке 052 указывается код субъекта Российской Федерации, на территории которого зарегистрирован участник РИП (на территории которого реализуется региональный инвестиционный проект), либо код субъекта Российской Федерации, на территории которого налогоплательщик обладает статусом резидента ТОР, согласно приложению N 5 к настоящему Порядку.

Иными налогоплательщиками по строке 052 ставится прочерк.

158. По строке 053 указывается среднесписочная численность работников организации за налоговый период (календарный месяц).

В строке 053 ставится прочерк, за исключением случая, если по строке 051 указан признак 5.

159. По строке 055 указываются признак и значения коэффициентов, применяемых к налоговой ставке в соответствии со статьей 342 Кодекса.

По графе 1 строки 055 указывается признак применяемого коэффициента:

01 - коэффициент, характеризующий территорию добычи полезного ископаемого (КТД), применяемый налогоплательщиком - участником РИП, удовлетворяющего требованию, установленному подпунктом 1 пункта 1 статьи 25.8 Кодекса;

02 - коэффициент, характеризующий территорию добычи полезного ископаемого (КТД), применяемый налогоплательщиком, обладающим статусом резидента ТОР в соответствии с Федеральным законом от 29.12.2014 N 473-ФЗ "О территориях опережающего развития в Российской Федерации";

03 - коэффициент, характеризующий территорию добычи полезного ископаемого (КТД), применяемый налогоплательщиком - участником РИП, указанным в подпункте 2 пункта 1 статьи 25.9 Кодекса;

04 - коэффициент ККС, определяемый в соответствии со статьей 342.12 Кодекса;

05 - коэффициент, характеризующий способ добычи кондиционных руд черных металлов (КПОДЗ), определяемый в соответствии со статьей 342.1 Кодекса;

06 - коэффициент 0,6, применяемый участником Особой экономической зоны в Магаданской области в соответствии с пунктом 2.3 статьи 342 Кодекса;

07 - коэффициент, характеризующий особенности добычи редких металлов (КРМ), определяемый в соответствии со статьей 342.7 Кодекса;

08 - коэффициент КЖР, определяемый в соответствии со статьей 342.9 Кодекса;

09 - коэффициент КМКР, определяемый в соответствии со статьей 342.10 Кодекса;

00 - налогоплательщик не применяет корректирующие коэффициенты КТД, ККС, КПОДЗ, КРМ, КЖР, КМКР, коэффициент 0,6.

По графе 2 строки 055 указывается величина коэффициента, признак которого указан по графе 1 строки 055, применяемого к налоговой ставке в соответствии со статьей 342 Кодекса.

В случае, если для конкретного участка недр налогоплательщиком не применяются корректирующие коэффициенты КТД, ККС, КПОДЗ, КРМ, КЖР, КМКР, коэффициент 0,6, то по графе 2 строки 055 ставится ноль (с одновременным указанием признака 00 по графе 1).

В случае недостатка строк граф 1 и 2 при заполнении Декларации на бумажном носителе заполняется дополнительно необходимое количество листов.

160. По графе 1 проставляется код основания налогообложения добытых полезных ископаемых 1010, 1020, 1040, 1045, 1050, 1060, 1071 - 1074, 3000, 4000, 4100 согласно приложению N 3 к настоящему Порядку.

161. В графе 2 указывается количество добытого полезного ископаемого, подлежащего налогообложению по налоговой ставке, соответствующей коду основания налогообложения, проставленному в графе 1.

Количество добытого полезного ископаемого определяется с точностью до третьего знака после запятой.

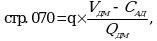

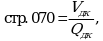

162. По строке 070 указывается стоимость единицы добытого полезного ископаемого. Значение по строке 070 определяется следующим образом:

1) в случае оценки стоимости добытых полезных ископаемых исходя из цен реализации, включая уникальные драгоценные камни и уникальные самородки драгоценных металлов, не подлежащие переработке (за исключением драгоценных металлов, драгоценных камней, в том числе природных алмазов массой 10,80 карата и более):

V - выручка от реализации добытого полезного ископаемого, определенная исходя из цен реализации без налога на добавленную стоимость (строка 100 или строка 110 подраздела 5.1);

CД - расходы налогоплательщика по доставке в зависимости от условий поставки (строка 120 подраздела 5.1);

QР - количество реализованного налогоплательщиком в налоговом периоде добытого полезного ископаемого (строка 090 подраздела 5.1);

2) в случае оценки стоимости добытых драгоценных металлов, извлеченных из коренных (рудных), россыпных и техногенных месторождений:

VДМ - выручка от реализации химически чистого металла, определенная исходя из цен реализации без налога на добавленную стоимость (строка 100 или строка 110 подраздела 5.1);

CАД - сумма расходов по аффинажу (строка 130 подраздела 5.1) и расходов по доставке (перевозке) химически чистого металла до получателя (строка 120 подраздела 5.1);

QДМ - количество реализованного налогоплательщиком в налоговом периоде химически чистого металла (строка 090 подраздела 5.1);

q - доля содержания химически чистого металла в единице добытого полезного ископаемого (строка 080 подраздела 5.1);

3) в случае оценки стоимости добытых драгоценных камней (за исключением уникальных драгоценных камней, природных алмазов массой 10,80 карата и более, направленных для дальнейшей переработки):

VДК - стоимость добытых в налоговом периоде драгоценных камней (природных алмазов) исходя из их средневзвешенной цены реализации без учета налога на добавленную стоимость, но не ниже их первичной оценки;

QДК - количество добытых в налоговом периоде драгоценных камней;

4) в случае оценки стоимости добытого драгоценного камня (природного алмаза) массой 10,80 карата и более, реализованного в налоговом периоде:

VДК - стоимость добытого драгоценного камня исходя из цены его реализации без учета налога на добавленную стоимость, но не ниже его первичной (лимитной) оценки;

QДК - количество реализованных в налоговом периоде драгоценных камней (природных алмазов) массой 10,80 карата и более;

5) в случае оценки стоимости направленных для дальнейшей переработки драгоценных камней (природных алмазов) массой 10,80 карата и более:

VДК - стоимость направленных в налоговом периоде для дальнейшей переработки драгоценных камней (природных алмазов) массой 10,80 карата и более исходя из средневзвешенной цены реализации добытых драгоценных камней (природных алмазов) массой 10,80 карата и более без учета налога на добавленную стоимость, но не ниже их первичной (лимитной) оценки;

QДК - количество направленных в налоговом периоде драгоценных камней (природных алмазов) массой 10,80 карата и более для дальнейшей переработки;

6) в случае оценки стоимости единицы добытого полезного ископаемого исходя из расчетной стоимости - по данным Декларации как отношение суммы расходов по добыче полезного ископаемого (графа 4 соответствующей строки подраздела 6.2. "Определение суммы расходов по отдельным добытым полезным ископаемым") к количеству добытого полезного ископаемого (графа 2 подраздела 5.1).

Стоимость единицы добытого полезного ископаемого округляется до второго знака после запятой в соответствии с действующим порядком округления.

163. По строке 080 указывается доля содержания химически чистого драгоценного металла в единице добытого полезного ископаемого.

При добыче полезных ископаемых, не относящихся к концентратам и другим полупродуктам, содержащим драгоценные металлы, по строке 080 ставится прочерк.

164. По строке 090 указывается количество реализованного добытого полезного ископаемого.

В случае отсутствия реализации добытого полезного ископаемого по строке 090 ставится прочерк и заполняется Раздел 6 Декларации.

В случае оценки стоимости полезного ископаемого исходя из его первичной оценки в соответствии с пунктом 6 статьи 340 Кодекса, по строке 090 ставится прочерк, при этом Раздел 6 Декларации не заполняется.

165. По строке 100 указывается выручка от реализации добытого полезного ископаемого, полученная налогоплательщиком в налоговом периоде.

166. При заполнении Раздела 5 Декларации в отношении драгоценных камней по строке 105 указывается первичная (лимитная) оценка драгоценных камней, в соответствии с пунктом 6 статьи 340 Кодекса.

При заполнении Раздела 5 Декларации по иным видам полезных ископаемых по строке 105 ставится прочерк.

167. По строке 110 указывается скорректированная выручка от реализации добытого полезного ископаемого на основании пункта 6 статьи 105.3 Кодекса.

В случае отсутствия выручки от реализации добытого полезного ископаемого, скорректированной на основании пункта 6 статьи 105.3 Кодекса, по строке 110 ставится прочерк.

168. По строке 120 указываются расходы налогоплательщика по доставке, предусмотренные пунктами 2 и 3 статьи 340 Кодекса.

При заполнении Раздела 5 Декларации по концентратам и другим полупродуктам, содержащим драгоценные металлы, по строке 120 указывается сумма расходов налогоплательщика по доставке (перевозке) химически чистого металла до получателя в соответствии с пунктом 5 статьи 340 Кодекса.

169. При заполнении Раздела 5 Декларации в отношении концентратов и других полупродуктов, содержащих драгоценные металлы, по строке 130 указываются расходы налогоплательщика по аффинажу химически чистого драгоценного металла.

При добыче полезных ископаемых, не относящихся к концентратам и другим полупродуктам, содержащим драгоценные металлы, по строке 130 ставится прочерк.

170. По строке 140 указывается налоговая база по добытому полезному ископаемому.

Показатель строки 140 определяется по каждому виду полезного ископаемого как произведение суммы значений в графе 2 подраздела 5.1 Декларации (без учета количества полезного ископаемого, облагаемого по налоговой ставке 0 процентов (рублей) и значения по строке 070 Раздела 5 Декларации.

При заполнении Раздела 5 Декларации в отношении драгоценных камней (природного алмаза) массой 10,80 карата и более реализованных в налоговом периоде по строке 140 указываются налоговая база, определенная исходя из цены его реализации без учета налога на добавленную стоимость, но не ниже его первичной (лимитной) оценки.

При заполнении Раздела 5 Декларации в отношении полезных ископаемых, по которым налоговая база определяется как количество добытых полезных ископаемых в натуральном выражении, строка 140 не заполняется.

171. По строке 150 указывается исчисленная сумма налога по добытому полезному ископаемому.

Значение строки 150 определяется в следующем порядке:

при расчете суммы налога по добытому полезному ископаемому, в отношении которого установлена твердая налоговая ставка (в рублях), показатель строки 150 рассчитывается как произведение строки 045 и суммы значений графы 2 подраздела 5.1 Декларации (без учета количества полезного ископаемого, облагаемого по налоговой ставке 0 процентов (рублей);

при расчете суммы налога по добытому полезному ископаемому, в отношении которого установлена адвалорная налоговая ставка (в процентах), показатель строки 150 рассчитывается как произведение строки 045 и значения строки 140 подраздела 5.1 Декларации, деленное на 100.

172. По строке 160 указывается скорректированная сумма исчисленного налога на основании пункта 6 статьи 105.3 Кодекса.

В случае отсутствия суммы исчисленного налога, скорректированной на основании пункта 6 статьи 105.3 Кодекса, по строке 160 ставится прочерк.

173. По строке 164 указывается признак основания применения налогового вычета:

00 - налоговый вычет не применяется;

10 - налоговый вычет, предусмотренный статьей 343.6 Кодекса;

11 - налоговый вычет, предусмотренный статьей 343.7 Кодекса;

12 - налоговый вычет, предусмотренный статьей 343.8 Кодекса;

13 - налоговый вычет, предусмотренный статьей 343.9 Кодекса.

174. По строке 165 указывается сумма применяемого налогового вычета.

При отсутствии оснований для применения налогового вычета по строке 165 ставится ноль.

КонсультантПлюс: примечание.

ФНС России рекомендует исчисленную сумму НДПИ, указанного в пп. 13 п. 2 ст. 337 НК РФ, на участке недр, увеличенную на величину значения показателя КДРМ, отражать по строке 170 раздела 5 декларации (Письмо ФНС России от 10.07.2024 N ЕА-4-3/7805@).

175. По строке 170 указывается сумма налога, подлежащая уплате в бюджет. В случае применения налогоплательщиком налогового вычета, предусмотренного статьями 343.6 - 343.9 Кодекса, строка 170 определяется как разность строк 150 (или 160) и 165.

Если налоговый вычет, предусмотренный статьями 343.6 - 343.9 Кодекса, не применяется, то значение строки 170 должно быть равно значению строки 150 (или 160).

При заполнении Раздела 5 Декларации в отношении железной руды значение строки 170 определяется в соответствии с пунктом 10 статьи 343 Кодекса.

При заполнении Раздела 5 Декларации в отношении щебня значение строки 170 определяется с учетом условия, установленного пунктом 13 статьи 343 Кодекса.

176. Если добывается один вид полезного ископаемого на основании нескольких лицензий на пользование недрами либо несколько видов полезных ископаемых, налог по которым зачисляется на один КБК и уплачивается по одному ОКТМО, то сумма строк 170 должна соответствовать сумме, указанной в строке 030 Раздела 1 Декларации по соответствующему коду по ОКТМО и КБК.

177. Строки 070 - 170 подраздела 5.1 Декларации заполняются налогоплательщиком отдельно по каждому виду полезного ископаемого, добытого на каждом участке недр, предоставленном налогоплательщику в пользование на основании лицензии на пользование недрами, реквизиты которой указаны по строке 041.

178. Подраздел 5.2. "Данные для расчета налога при добыче железной руды и (или) многокомпонентной комплексной руды, добываемой на участках недр, расположенных полностью или частично на территории Красноярского края" заполняется только в случае заполнения Раздела 5 Декларации по кодам 04104 или 05100, отражаемым по строке 010.

179. По строке 177 указываются серия, номер и вид лицензии на пользование недрами, например "ЯКУ 123456 ТЭ".

180. По строке 180 указывается признак металла, содержащегося в добываемой руде, в отношении которого заполняются строки 190, 195, 200 или 201 подраздела 5.2 Декларации: 01 - медь, 02 - никель, 03 - палладий, 04 - металлы платиновой группы (за исключением палладия), 05 - золото, 06 - кобальт, 07 - железная руда.

181. По строке 190 указывается средняя за налоговый период цена на мировых рынках металла, признак которого указан по строке 180 подраздела 5.2 Декларации, в долларах США за 1 тонну.

При добыче многокомпонентной комплексной руды по строке 190 указывается средняя за налоговый период цена на мировых рынках металла, предусмотренная пунктом 1 статьи 342.10 Кодекса.

При добыче железной руды (за исключением окисленных железистых кварцитов) по строке 190 указывается средняя за налоговый период мировая цена на железную руду (с содержанием железа 62 процента), предусмотренная пунктом 1 статьи 342.9 Кодекса.

182. По сроке 195 указывается среднее значение за налоговый период курса доллара США к рублю Российской Федерации, устанавливаемого Центральным банком Российской Федерации (Р), определяемое в порядке, установленном пунктом 1 статьи 342.9 и пунктом 1 статьи 342.10 Кодекса.

183. По строке 200 указывается доля содержания в 1 тонне многокомпонентной комплексной руды металла, признак которого указан по строке 180 подраздела 5.2 Декларации. Доля содержания металла в 1 тонне многокомпонентной комплексной руды определяется в соответствии с пунктом 1 статьи 342.10 Кодекса.

Строка 200 заполняется только в случае заполнения Раздела 5 Декларации в отношении кода вида полезного ископаемого 05100.

184. По строке 201 указывается содержание (в процентах) железа в руде на соответствующем участке недр, определяемое в соответствии с пунктом 1 статьи 342.9 Кодекса.

Строка 201 заполняется только в случае заполнения Раздела 5 Декларации в отношении кода вида полезного ископаемого 04104.

185. Подраздел 5.3. "Данные для определения значения коэффициента Кподз" заполняется только в случае применения при расчете налога коэффициента Кподз в значении, равном 0,25, и отражении данного значения по графе 2 строки 055 подраздела 5.1 Раздела 5 Декларации.

Подраздел 5.3 заполняется в налоговом периоде, в котором определенная нарастающим итогом начиная с первого налогового периода календарного года разница между общей суммой налога, исчисленной по всем участкам недр, с применением коэффициента КПОДЗ, равного 1, и общей суммой налога, исчисленной в совокупности по этим участкам недр с применением коэффициента КПОДЗ, равного 0,25, превысила величину, равную совокупному объему осуществленных налогоплательщиком на участках недр, за календарный год, предшествующий году налогового периода, капитальных вложений (без учета налога на добавленную стоимость) в объекты основных средств в соответствии со статьей 342.1 Кодекса.

186. По строке 250 указываются остаток суммы осуществленных капитальных вложений, не учтенной при определении значения коэффициента КПОДЗ в налоговых периодах предыдущего календарного года (предыдущих календарных лет), определяемый в соответствии со статьей 342.1 Кодекса.

187. По строке 251 указывается величина, равная совокупному объему капитальных вложений в объекты основных средств, предусмотренная пунктом 2 статьи 342.1 Кодекса.

188. По строке 252 указывается общая сумма налога, исчисленная по всем участкам недр, соответствующим требованиям, предусмотренным подпунктом 1 пункта 1 статьи 342.1 Кодекса, с применением коэффициента КПОДЗ, равного 1, за налоговые периоды отчетного года.

По строке 252 сумма налога указывается нарастающим итогом начиная с первого налогового периода календарного года.

189. По сроке 253 указывается общая сумма налога, исчисленная в совокупности по участкам недр, соответствующим требованиям, предусмотренным подпунктом 1 пункта 1 статьи 342.1 Кодекса, с применением коэффициента КПОДЗ, равного 0,25, за налоговые периоды отчетного года.

По строке 253 сумма налога указывается нарастающим итогом начиная с первого налогового периода календарного года.

190. По строке 254 указывается разница между общей суммой налога, исчисленной по всем участкам недр, соответствующим требованиям, предусмотренным подпунктом 1 пункта 1 статьи 342.1 Кодекса, с применением коэффициента КПОДЗ, равного 1, и общей суммой налога, исчисленной в совокупности по таким участкам недр с применением коэффициента КПОДЗ, равного 0,25.

Значение строки 254 определяется как разность строк 252 и 253.

191. По строке 255 указывается признак остатка суммы осуществленных капитальных вложений, не учтенной при определении значения коэффициента Кподз за отчетный календарный год, указанного по строке 256.

При положительном или равном нулю остатка суммы таких капитальных вложений по строке 256 указывается "0", при отрицательном значении указывается "1".

192. По строке 256 указывается остаток суммы осуществленных капитальных вложений в объекты основных средств, предназначенных для использования в деятельности по добыче кондиционных руд черных металлов подземным способом, предусмотренных пунктом 2 статьи 342.1 Кодекса, не учтенный при применении коэффициента Кподз в значении 0,25.

Значение строки 256 определяется в следующем порядке:

строка 250 + строка 251 - строка 254 подраздела 5.3 Декларации.

В случае, если по строке 256 рассчитанная величина имеет отрицательное значение, то в строке 256 указывается значение без знака минус. При этом коэффициент КПОДЗ начиная с данного налогового периода принимается равным 1.

- Гражданский кодекс (ГК РФ)

- Жилищный кодекс (ЖК РФ)

- Налоговый кодекс (НК РФ)

- Трудовой кодекс (ТК РФ)

- Уголовный кодекс (УК РФ)

- Бюджетный кодекс (БК РФ)

- Арбитражный процессуальный кодекс

- Конституция РФ

- Земельный кодекс (ЗК РФ)

- Лесной кодекс (ЛК РФ)

- Семейный кодекс (СК РФ)

- Уголовно-исполнительный кодекс

- Уголовно-процессуальный кодекс

- Производственный календарь на 2025 год

- МРОТ 2026

- ФЗ «О банкротстве»

- О защите прав потребителей (ЗОЗПП)

- Об исполнительном производстве

- О персональных данных

- О налогах на имущество физических лиц

- О средствах массовой информации

- Производственный календарь на 2026 год

- Федеральный закон "О полиции" N 3-ФЗ

- Расходы организации ПБУ 10/99

- Минимальный размер оплаты труда (МРОТ)

- Календарь бухгалтера на 2026 год

- Частичная мобилизация: обзор новостей

- Постановление Правительства РФ N 1875