Таблица 5. Краткая информация по режиму

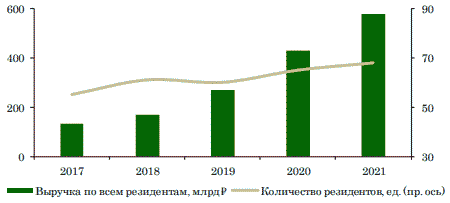

За период анализа (2017 - 2021 годы) общее количество участников <8> в РИП в ДФО составило 73, из которых в периметр анализа на базе АС "Эффективность льгот" вошли 72 <9> участника.

--------------------------------

<8> Количество участников с учетом всех налогоплательщиков, в том числе применяющих упрощенную систему налогообложения, единый сельскохозяйственный налог и др.

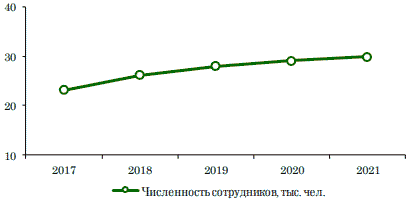

<9> Один участник не вошел в анализ по причине нулевого значения показателя выручки. участников РИП в ДФО, вошедших в периметр анализа, с 2017 года по 2021 год снизился в 1,6 раза, численность сотрудников выросла в 1,3 раза.

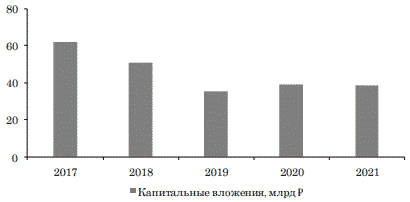

В ТОП-3 отраслей по объему выручки вошли отрасли по добыче руд прочих цветных металлов (74,1%), добыче и обогащению угля и антрацита (10,5%), а также по утилизации отсортированных материалов (7,6%). Объем капитальных вложений

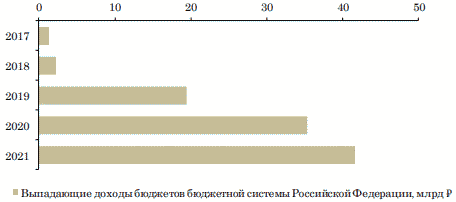

С 2017 года по 2021 год общая величина выпадающих доходов бюджетов бюджетной системы Российской Федерации (по участникам, вошедшим в периметр анализа) в связи с предоставлением ИНЛ, увеличилась с 1,3 млрд руб. до 41,7 млрд руб. (в 33 раза).

По результатам анализа доля выручки "красных" налогоплательщиков, у которых применение предусмотренных режимом налоговых льгот формирует сверхдоходность, в общей величине выручки по режиму оценивается в 78%. Таким образом, режим РИП в ДФО требует "донастройки" в целом и, как следствие, необходимо уточнение периметра применяемых налоговых льгот в режиме.

Таблица 6. Перечень отраслей, в которых выявлена сверхдоходность или низкая инвестиционная активность (справочно)

|

Выручка по отрасли <*>, млрд |

Операционная рентабельность за последний год <**> |

Операционная рентабельность за период <***> |

||||

|

Добыча декоративного и строительного камня, известняка, гипса, мела и сланцев |

--------------------------------

<*> Сумма средних значений выручки в рамках отрасли по всем участникам за период анализа.

<**> Средневзвешенная по выручке на основе имеющихся данных за последний год.

<***> Средневзвешенная по выручке на основе данных за весь период анализа.

В отношении отраслей, в которых выявлена сверхдоходность или низкая инвестиционная активность, стоит отметить, что отрасли по добыче руд прочих цветных металлов, а также по добыче и обогащению угля и антрацита в последние годы демонстрируют сверхдоходность, несмотря на невысокие значения операционной рентабельности в целом за период. При этом у налогоплательщиков из данных отраслей уровень инвестиционной активности и прирост создаваемых рабочих мест является невысоким.

Дополнительно обращаем внимание, что одной из целей введения режима РИП является создание высокотехнологичных проектов. Однако более 90% от выручки всех участников РИП в ДФО, вошедших в периметр анализа, приходится на организации, добывающие твердые полезные ископаемые (в том числе железные руды, цветные металлы, уголь и антрацит и т.п.) и не относящиеся к категории высокотехнологичных.

- Гражданский кодекс (ГК РФ)

- Жилищный кодекс (ЖК РФ)

- Налоговый кодекс (НК РФ)

- Трудовой кодекс (ТК РФ)

- Уголовный кодекс (УК РФ)

- Бюджетный кодекс (БК РФ)

- Арбитражный процессуальный кодекс

- Конституция РФ

- Земельный кодекс (ЗК РФ)

- Лесной кодекс (ЛК РФ)

- Семейный кодекс (СК РФ)

- Уголовно-исполнительный кодекс

- Уголовно-процессуальный кодекс

- Производственный календарь на 2025 год

- МРОТ 2026

- ФЗ «О банкротстве»

- О защите прав потребителей (ЗОЗПП)

- Об исполнительном производстве

- О персональных данных

- О налогах на имущество физических лиц

- О средствах массовой информации

- Производственный календарь на 2026 год

- Федеральный закон "О полиции" N 3-ФЗ

- Расходы организации ПБУ 10/99

- Минимальный размер оплаты труда (МРОТ)

- Календарь бухгалтера на 2026 год

- Частичная мобилизация: обзор новостей

- Постановление Правительства РФ N 1875