За прошедшее десятилетие наблюдалось как увеличение общего объема льготируемой добычи, так и расширение категорий/типов льгот:

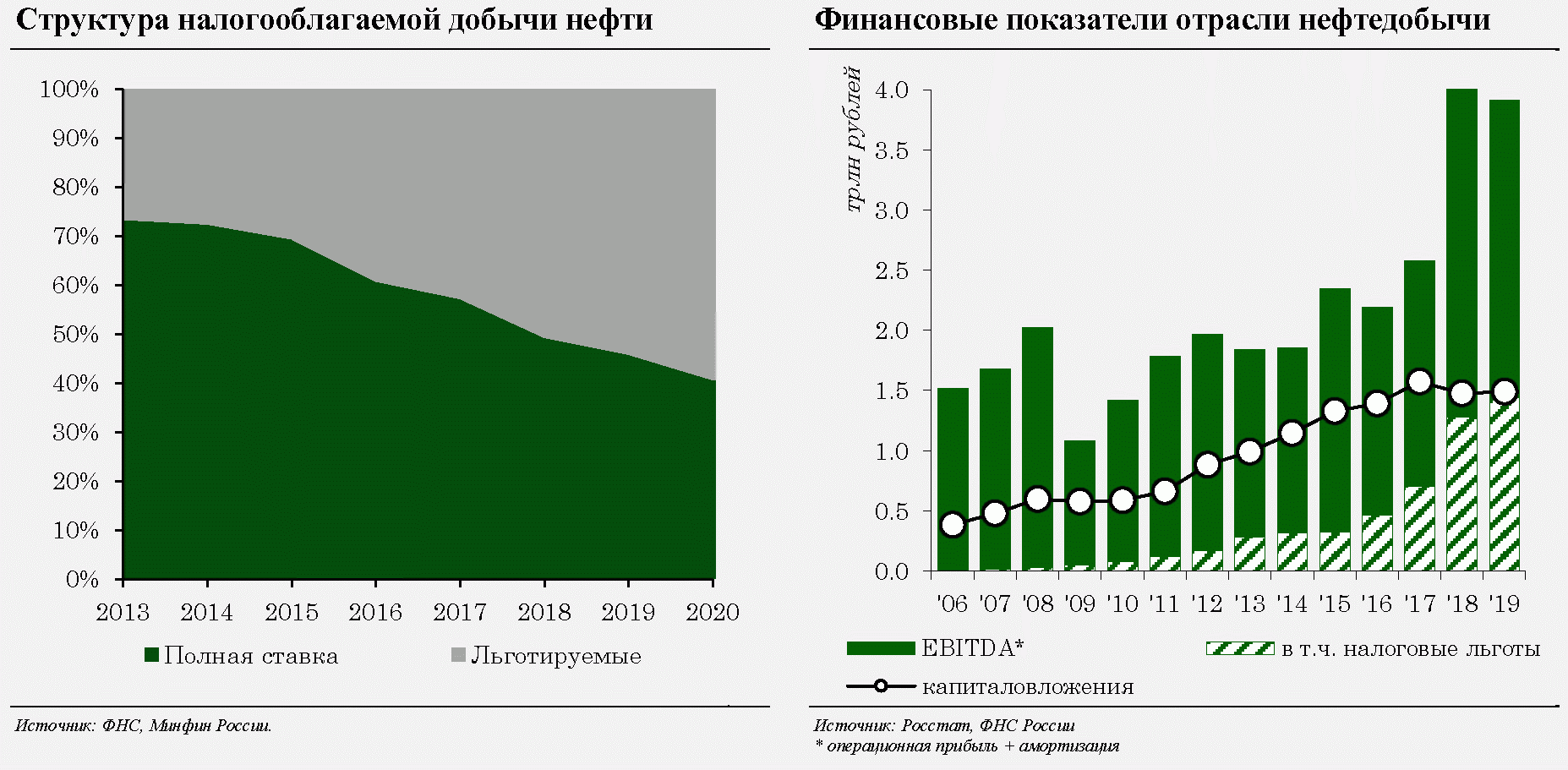

- только с 2013 года доля льготируемой добычи нефти возросла с 26,7% до 46,3% (в 2019 году):

- объем соответствующих выпадающих доходов федерального бюджета увеличился более чем втрое: с 0,4 трлн. рублей в 2013 году до 1,4 трлн. рублей в 2019 году.

При этом это не привело к значимым изменениям в динамике объема добычи и инвестиций в отрасли:

- суммарный объем добычи практически не менялся на всем рассматриваемом периоде, незначительно колеблясь в интервале 490 - 510 млн. тонн в год (налогооблагаемый объем, без учета СРП).

- совокупные инвестиции в нефтедобычу в целом оставались на стабильном уровне в реальном выражении, несмотря на значительный рост операционного денежного потока (EBITDA): EBITDA за период приросла более чем на 2 трлн. рублей (+6,1% в год в реальном выражении) при росте капиталовложений на ~0,5 трлн. руб. (или +0,3% в реальном выражении).

Таким образом, на отраслевом (макро) уровне фактические операционные и финансовые данные за последние 10 - 15 лет не свидетельствуют о значимости предоставления льгот как фактора повышения общего уровня капиталовложений и добычи нефти.

При этом при сохранении на стабильном уровне общего объема капиталовложений и добычи нефти предоставление налоговых льгот естественным образом стимулировало изменение их структуры (капиталовложений и добычи) в пользу более рентабельной (с меньшими налогами) и, таким образом, усиливало тенденцию перераспределения ренты от граждан (бюджета) к недропользователям.

- Гражданский кодекс (ГК РФ)

- Жилищный кодекс (ЖК РФ)

- Налоговый кодекс (НК РФ)

- Трудовой кодекс (ТК РФ)

- Уголовный кодекс (УК РФ)

- Бюджетный кодекс (БК РФ)

- Арбитражный процессуальный кодекс

- Конституция РФ

- Земельный кодекс (ЗК РФ)

- Лесной кодекс (ЛК РФ)

- Семейный кодекс (СК РФ)

- Уголовно-исполнительный кодекс

- Уголовно-процессуальный кодекс

- Производственный календарь на 2025 год

- МРОТ 2026

- ФЗ «О банкротстве»

- О защите прав потребителей (ЗОЗПП)

- Об исполнительном производстве

- О персональных данных

- О налогах на имущество физических лиц

- О средствах массовой информации

- Производственный календарь на 2026 год

- Федеральный закон "О полиции" N 3-ФЗ

- Расходы организации ПБУ 10/99

- Минимальный размер оплаты труда (МРОТ)

- Календарь бухгалтера на 2026 год

- Частичная мобилизация: обзор новостей

- Постановление Правительства РФ N 1875