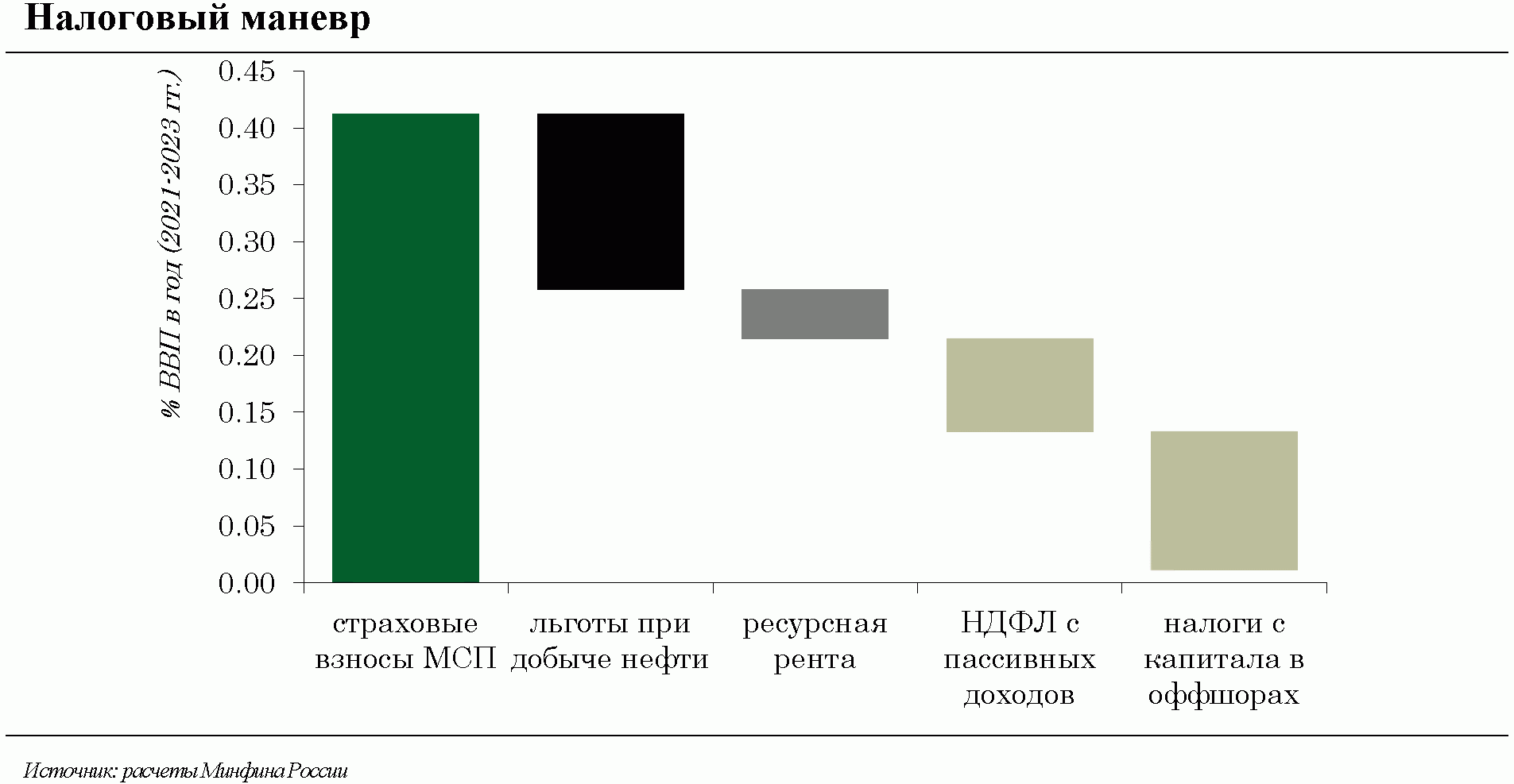

Среди ключевых изменений в налоговой политике предусмотрена реализация маневра по сбалансированному (1) снижению прямых налогов на труд предприятий МСП за счет: (2) повышения эффективности налоговых льгот при добыче нефти, (3) повышения справедливости распределения природной ренты при добыче отдельных твердых полезных ископаемых и (4) снижения степени регрессивности в налогообложении доходов (в том числе в части налогообложения "оффшорного" капитала).

1. Снижение ставки страховых взносов для субъектов МСП с 30 до 15% в отношении заработной платы работников в части превышения величины МРОТ. Это эквивалентно снижению налоговой нагрузки по налогам на труд на 30%, а общей налоговой нагрузки с добавленной стоимости (страховые взносы, НДС, имущественные налоги, налог на прибыль и спецрежимы) почти на 11%.

Помимо сопутствующего столь значимому снижению налоговой нагрузки повышения привлекательности ведения бизнеса и "высвобождения" финансового ресурса для развития это также создает благоприятные условия для обеления сферы МСП за счет снижения "налоговых издержек выхода из тени". Так, по оценкам на основе существующей дифференциации в уровнях оплаты труда между субъектами МСП и крупными предприятиями объем "серых зарплат" в секторе МСП может достигать 5 трлн. рублей в год.

2. Повышение эффективности льгот при добыче нефти, включая:

- отмену льгот по добыче с выработанных участков недр с предоставлением права перехода соответствующих участков в режим НДД (3 тип);

- отмену льгот по добыче и экспорту вязкой/сверхвязкой нефти и льгот по экспорту нефти с отдельных участков недр ("бывших" гринфилдов);

- предоставление новых льгот в целях развития добычи на отдельных месторождениях (с заключением инвестиционных соглашений).

Данные предложения были разработаны с учетом оценки эффективности системы налоговых расходов при добыче и экспорте нефти, действовавшей в течение 2006 - 2020 гг. (см. врезку "Налоговые расходы в сфере нефтедобычи"),

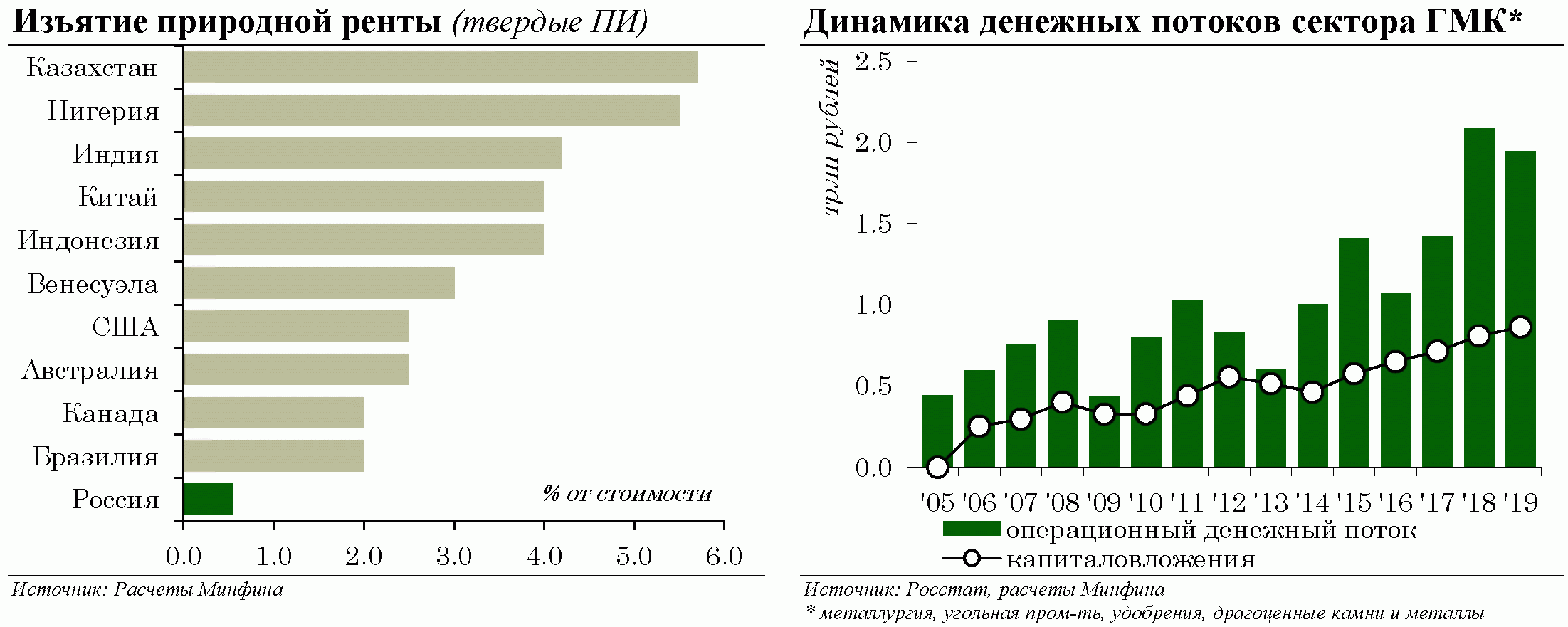

3. Повышение справедливости распределения природной ренты. Повышение ставок НДПИ при добыче отдельных твердых полезных ископаемых, где уровень распределяемой в пользу граждан (бюджета) ресурсной ренты ниже аналогичных уровней в других странах или по другим твердым полезным ископаемым в РФ.

4. Снижение степени регрессивности в налогообложении доходов, включая:

- повышение ставки налога на прибыль с выплат доходов (в виде процентов и дивидендов) в оффшорные юрисдикции до 15% с соответствующим пересмотром условий соглашений об избежании двойного налогообложения с "транзитными юрисдикциями" (в т.ч. Кипр, Мальта, Люксембург, Нидерланды);

- налогообложение пассивных доходов обеспеченных граждан: установление налога на процентный доход в размере 13% для граждан, чей объем сбережений в банковских вкладах и долговых ценных бумагах превышает 1 миллион рублей.

- Гражданский кодекс (ГК РФ)

- Жилищный кодекс (ЖК РФ)

- Налоговый кодекс (НК РФ)

- Трудовой кодекс (ТК РФ)

- Уголовный кодекс (УК РФ)

- Бюджетный кодекс (БК РФ)

- Арбитражный процессуальный кодекс

- Конституция РФ

- Земельный кодекс (ЗК РФ)

- Лесной кодекс (ЛК РФ)

- Семейный кодекс (СК РФ)

- Уголовно-исполнительный кодекс

- Уголовно-процессуальный кодекс

- Производственный календарь на 2025 год

- МРОТ 2026

- ФЗ «О банкротстве»

- О защите прав потребителей (ЗОЗПП)

- Об исполнительном производстве

- О персональных данных

- О налогах на имущество физических лиц

- О средствах массовой информации

- Производственный календарь на 2026 год

- Федеральный закон "О полиции" N 3-ФЗ

- Расходы организации ПБУ 10/99

- Минимальный размер оплаты труда (МРОТ)

- Календарь бухгалтера на 2026 год

- Частичная мобилизация: обзор новостей

- Постановление Правительства РФ N 1875