9. Требования к построению и оформлению финансовой модели.

9.1. Построение финансовой модели осуществляется публичным партнером или инициатором проекта.

9.2. Информация в финансовой модели должна быть представлена в следующей последовательности: листы с исходными данными и допущениями, листы с расчетами, листы с результатами расчетов. Визуально эти элементы должны быть разделены, но связаны расчетными формулами. Финансовая модель должна иметь последовательный и логичный формат.

9.3. Все вводные данные финансовой модели должны быть расположены на листах с исходными данными и допущениями. На листах с расчетами и листах с результатами расчетов вводные данные должны быть реализованы в виде прямых ссылок на листы финансовой модели с исходными данными и допущениями. Все вычисляемые значения и результаты финансовой модели должны автоматически пересчитываться при изменении вводных данных финансовой модели.

(п. 9.3 в ред. Приказа Минэкономразвития России от 21.08.2025 N 543)

(см. текст в предыдущей редакции)

9.4. Финансовая модель должна обладать степенью детализации, то есть содержать в том числе разбивки по основным видам продукции, регионам, производственным единицам, периодам, статьям доходов и затрат (если применимо). Финансовая модель должна представлять информацию в интегрированном виде, а именно - в ее составе должны присутствовать взаимосвязанные друг с другом прогнозный отчет о финансовых результатах, прогнозный бухгалтерский баланс, прогнозный отчет о движении денежных средств.

(в ред. Приказа Минэкономразвития России от 21.08.2025 N 543)

(см. текст в предыдущей редакции)

9.5. Ячейки, содержащие различные типы данных, должны выделяться различными стилями таким образом, чтобы они были легко визуально различимы. Подбор стилей должен обеспечивать доступность восприятия финансовой модели.

(в ред. Приказа Минэкономразвития России от 21.08.2025 N 543)

(см. текст в предыдущей редакции)

9.6. Финансовая модель должна отвечать принципу единообразия и последовательности в расчетах и форматировании. Формулы расчета финансовых показателей (коэффициентов), которые присутствуют в финансовой модели, должны быть неизменными для всех частей и периодов финансовой модели.

9.7. Финансовая модель не должна содержать циклических ссылок (последовательность ссылок, при которой формула ссылается (через другие ссылки или напрямую) на саму себя). При необходимости циклические ссылки должны разрешаться при помощи макросов.

9.8. Шаг прогноза в финансовой модели на этапе проектирования и создания объекта соглашения должен составлять не более квартала, а на этапе эксплуатации и (или) технического обслуживания объекта соглашения - не более одного года, в случае наличия месячной или квартальной сезонности - не более месяца (квартала) соответственно. На одном листе финансовой модели недопустимо использование расчетных временных периодов разной продолжительности.

9.9. Финансовая модель не должна содержать ссылок на внешние файлы.

9.10. Валюта представления результатов финансовой модели - российский рубль. При использовании иностранных валют (доллар США, евро) финансовая модель должна содержать значения обменного курса по прогнозу Министерства экономического развития Российской Федерации.

9.11. Финансовая модель должна допускать внесение изменений в первоначально заложенные допущения (исходные данные) и автоматически корректировать финансовые прогнозы в случае внесения таких изменений.

(п. 9.11 в ред. Приказа Минэкономразвития России от 21.08.2025 N 543)

(см. текст в предыдущей редакции)

9.12. Финансовая модель должна быть предоставлена в электронном виде в формате Microsoft Excel (2007 или более поздняя версия) на USB-флеш-накопителе (далее - электронный носитель).

(в ред. Приказа Минэкономразвития России от 21.08.2025 N 543)

(см. текст в предыдущей редакции)

9.13. Финансовая модель должна сопровождаться инструкцией в формате Microsoft Word на электронном носителе.

(в ред. Приказа Минэкономразвития России от 21.08.2025 N 543)

(см. текст в предыдущей редакции)

9.14. На электронном носителе должны быть записаны две версии файлов финансовой модели и инструкции:

без ограничений на проведение изменений и копирование содержащейся в них информации, а также скрытых листов, любой зашифрованной или защищенной паролем информации;

(в ред. Приказа Минэкономразвития России от 21.08.2025 N 543)

(см. текст в предыдущей редакции)

с ограничением на проведение изменений и копирование содержащейся в них информации, без скрытых листов, любой зашифрованной или защищенной паролем информации.

(в ред. Приказа Минэкономразвития России от 21.08.2025 N 543)

(см. текст в предыдущей редакции)

9.15. Название файлов должны содержать информацию о проекте и наличии ограничений на изменение, копирование. На первом листе финансовой модели должно быть представлено содержание финансовой модели с указанием всех представленных в финансовой модели листов. Каждый пункт содержания должен быть представлен в виде ссылки на соответствующий лист финансовой модели, в каждом листе финансовой модели должна присутствовать ссылка на содержание для удобного перемещения между листами финансовой модели.

9.16. Данные, содержащиеся в финансовой модели, должны соответствовать данным, содержащимся в проекте соглашения.

(п. 9.16 введен Приказом Минэкономразвития России от 21.08.2025 N 543)

10. Инструкция к финансовой модели должна содержать:

подробное описание структуры и функций финансовой модели, включая описание всех заложенных в нее макросов (если применимо);

инструкции по использованию функций финансовой модели;

(в ред. Приказа Минэкономразвития России от 21.08.2025 N 543)

(см. текст в предыдущей редакции)

контактные данные лиц, ответственных за предоставление разъяснений по финансовой модели.

11. Требования к содержанию листов с исходными данными и допущениями финансовой модели.

(в ред. Приказа Минэкономразвития России от 21.08.2025 N 543)

(см. текст в предыдущей редакции)

11.1. На листе с исходными данными и допущениями должны быть детально описаны исходные данные о проекте, использованные для подготовки финансовой модели, в том числе:

(в ред. Приказа Минэкономразвития России от 21.08.2025 N 543)

(см. текст в предыдущей редакции)

11.1.1. Основные методологические предположения, использованные при построении финансовых прогнозов, в том числе:

прогнозный период (не должен быть менее срока реализации проекта, в том числе дисконтируемого периода окупаемости проекта и срока возврата долгового финансирования (если применимо);

начальный момент прогнозного периода (должен быть не ранее дня представления предложения);

тип денежных потоков (номинальные, реальные) и валюта денежных потоков;

иные ключевые методологические предположения (при наличии).

(п. 11.1.1 в ред. Приказа Минэкономразвития России от 21.08.2025 N 543)

(см. текст в предыдущей редакции)

11.1.2. Макроэкономические данные (в том числе прогнозы инфляции, обменных курсов, роста реальной заработной платы).

11.1.3. Прогноз капитальных вложений.

11.1.4. Прогноз объема продаж и объема производства (иных количественных факторов, определяющих выручку).

11.1.5. Прогноз цен (тарифов) на готовую продукцию (услуги).

11.1.6. Нормы расхода ресурсов на единицу выпуска.

11.1.7. Прогноз цен на основное сырье и материалы и других затрат, составляющих значительную долю в себестоимости, прогноз иных переменных затрат.

11.1.8. Прогноз затрат на персонал (штатное расписание или бюджет затрат на персонал с учетом планируемых индексаций оплаты труда и увеличения штата).

11.1.9. Прогноз условно постоянных затрат.

11.1.10. Условия расчетов с контрагентами (отсрочки и предоплаты по расчетам с поставщиками и подрядчиками, покупателями, бюджетом, персоналом) и (или) нормативы оборачиваемости.

11.1.11. Налоговые предпосылки: информация о налогах и иных обязательных платежах (в том числе пошлинах, страховых взносах), которые подлежат уплате в соответствии с действующим законодательством Российской Федерации о налогах и сборах (с учетом ожидаемых изменений).

(п. 11.1.11 в ред. Приказа Минэкономразвития России от 21.08.2025 N 543)

(см. текст в предыдущей редакции)

11.1.12. Предпосылки по учетной политике (политика по амортизации, капитализации затрат, созданию резервов, признанию выручки).

11.1.13. Прогнозная структура финансирования, условия по заемному финансированию (процентные ставки, график получения и обслуживания долга).

11.1.14. Данные для расчета ставки дисконтирования.

(в ред. Приказа Минэкономразвития России от 21.08.2025 N 543)

(см. текст в предыдущей редакции)

11.1.15. Иные исходные данные и предпосылки, важные для данной отрасли и типа проекта.

11.2. Листы с исходными данными и допущениями должны содержать источники, использованные для формирования исходных данных и допущений.

(в ред. Приказа Минэкономразвития России от 21.08.2025 N 543)

(см. текст в предыдущей редакции)

11.3. Один из листов с исходными данными и допущениями должен содержать описание алгоритма и принципов расчета всех ключевых показателей проекта, рассчитываемых в финансовой модели (в том числе чистая приведенная стоимость проекта (NPVpp <1>), ставка дисконтирования, период окупаемости, DSCR <2> и иные финансовые коэффициенты).

(в ред. Приказа Минэкономразвития России от 21.08.2025 N 543)

(см. текст в предыдущей редакции)

--------------------------------

<1> Справочно: net present value.

<2> Справочно: debt service coverage ratio.

12. Требования к содержанию финансовой модели.

12.1. Финансовая модель должна содержать один или несколько листов с исходными данными и допущениями, используемыми в финансовой модели и не противоречащими друг другу.

(п. 12.1 в ред. Приказа Минэкономразвития России от 21.08.2025 N 543)

(см. текст в предыдущей редакции)

12.2. Финансовая модель должна включать расчеты налоговых платежей и обязательств частного партнера согласно законодательству Российской Федерации о налогах и сборах.

(в ред. Приказа Минэкономразвития России от 21.08.2025 N 543)

(см. текст в предыдущей редакции)

12.3. Финансовая модель должна содержать параметры расчета налога на прибыль, налога на имущество, налога на добавленную стоимость и иных применимых налогов и сборов (включая налоговую ставку, налоговую базу и налоговый период), а также страховых взносов;

информацию о налоговых льготах и льготах при уплате страховых взносов, если таковые предполагаются.

12.4. В финансовой модели должны быть указаны параметры расчета амортизации для целей налогообложения по каждой категории активов для всего периода прогнозирования.

12.5. При составлении финансовых прогнозов в финансовой модели необходимо учитывать следующие ограничения:

1) прогнозируются только денежные потоки, которые будут возникать при реализации проекта;

2) график привлечения финансирования должен быть привязан к графику инвестиций, денежные потоки по финансовой деятельности должны прогнозироваться на основе денежных потоков от операционной и инвестиционной деятельности;

3) по окончании каждого прогнозного шага сумма остатка денежных средств на расчетных и резервных счетах не может принимать отрицательные значения (при возникновении в каком-либо периоде недостатка денежных средств с учетом остатка денежных средств на расчетных и резервных счетах должно прогнозироваться привлечение дополнительных источников финансирования);

4) при привлечении долгового финансирования должны прогнозироваться платежи по обслуживанию долга (с учетом возможной отсрочки выплаты начисленных процентов). В случае предположения о привлечении долгового финансирования должны рассчитываться свободные денежные потоки, доступные для обслуживания долга (CFADS <1>). CFADS включает прибыль до уплаты налогов, процентов и амортизационных отчислений, минус налог на прибыль организаций (уплаченный), минус изменения в оборотном капитале, минус инвестиции, плюс привлечение новых кредитов, плюс взносы учредителей (участников) частного партнера минус дивиденды и прочие выплаты акционерам (учредителям) частного партнера;

--------------------------------

<1> Справочно: cash flow available for debt servicing.

5) необходимо прогнозировать денежные потоки в тех валютах, в которых они реализуются (производятся поступления и платежи), приводить их к единой итоговой валюте - российскому рублю;

6) информацию о движении денежных средств, обусловленном получением и выплатой процентов и дивидендов, следует раскрывать отдельными строками;

7) продолжительность прогнозного периода не может быть менее дисконтированного срока окупаемости проекта и срока возврата долгового финансирования плюс три года;

8) расчеты должны учитывать общий принцип движения от натуральных показателей и единичных расценок к денежным показателям.

(п. 12.5 в ред. Приказа Минэкономразвития России от 21.08.2025 N 543)

(см. текст в предыдущей редакции)

12.6. В финансовой модели должны быть приведены детальные расчеты:

(в ред. Приказа Минэкономразвития России от 21.08.2025 N 543)

(см. текст в предыдущей редакции)

свободного денежного потока от проекта;

(в ред. Приказа Минэкономразвития России от 21.08.2025 N 543)

(см. текст в предыдущей редакции)

чистых дисконтированных расходов средств бюджетов бюджетной системы Российской Федерации при реализации проекта;

чистых расходов средств бюджетов бюджетной системы Российской Федерации при реализации государственного контракта, муниципального контракта;

ставки дисконтирования для частного партнера;

ставки дисконтирования расходов и поступлений средств бюджетов бюджетной системы Российской Федерации.

12.7. Ставки дисконтирования должны рассчитываться в процентах. Ставки дисконтирования и дисконтируемые денежные потоки должны соотноситься между собой следующим образом:

(в ред. Приказа Минэкономразвития России от 21.08.2025 N 543)

(см. текст в предыдущей редакции)

ставка дисконтирования для частного партнера и свободный денежный поток от проекта;

(в ред. Приказа Минэкономразвития России от 21.08.2025 N 543)

(см. текст в предыдущей редакции)

ставка дисконтирования расходов и поступлений средств бюджетов бюджетной системы Российской Федерации и чистые дисконтированные расходы средств бюджетов бюджетной системы Российской Федерации при реализации проекта либо чистые расходы средств бюджетов бюджетной системы Российской Федерации при реализации государственного контракта, муниципального контракта.

12.8. На отдельном листе (листах) финансовой модели должны быть представлены результаты финансовой модели, содержащие:

(в ред. Приказа Минэкономразвития России от 21.08.2025 N 543)

(см. текст в предыдущей редакции)

формы прогнозной годовой финансовой отчетности (в соответствии с российскими стандартами бухгалтерского учета);

12.9. В финансовой модели должны быть представлены следующие формы прогнозной годовой финансовой отчетности:

(в ред. Приказа Минэкономразвития России от 21.08.2025 N 543)

(см. текст в предыдущей редакции)

12.9.1. Прогнозный отчет о финансовых результатах, содержащий в том числе следующие финансовые показатели по периодам реализации проекта:

(в ред. Приказа Минэкономразвития России от 21.08.2025 N 543)

(см. текст в предыдущей редакции)

абзацы третий - седьмой утратили силу. - Приказ Минэкономразвития России от 21.08.2025 N 543;

(см. текст в предыдущей редакции)

себестоимость продаж в том числе амортизационные отчисления;

(в ред. Приказа Минэкономразвития России от 21.08.2025 N 543)

(см. текст в предыдущей редакции)

EBITDA <1> (операционная прибыль до вычета амортизации, процентов и налогов);

--------------------------------

<1> Справочно: earnings before interest, taxes, depreciation and amortization.

абзац утратил силу. - Приказ Минэкономразвития России от 21.08.2025 N 543;

(см. текст в предыдущей редакции)

налоговые платежи в составе прочих расходов;

прибыль (убыток) до налогообложения;

(в ред. Приказа Минэкономразвития России от 21.08.2025 N 543)

(см. текст в предыдущей редакции)

прочие доходы (в том числе субсидии из федерального бюджета, бюджетов государственных внебюджетных фондов Российской Федерации, бюджета субъекта Российской Федерации и бюджетов территориальных государственных внебюджетных фондов, местного бюджета в связи с эксплуатацией объекта соглашения (если применимо).

(абзац введен Приказом Минэкономразвития России от 21.08.2025 N 543)

12.9.2. Прогнозный отчет о движении денежных средств, содержащий в том числе следующие финансовые показатели по периодам реализации проекта:

12.9.2.1. Денежные потоки от операционной деятельности:

поступления от продажи продукции, товаров, выполнения работ и оказания услуг;

поступления в виде арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей;

поступления в форме субсидий бюджетов бюджетной системы Российской Федерации в связи с эксплуатацией объекта соглашения (если применимо);

(в ред. Приказа Минэкономразвития России от 21.08.2025 N 543)

(см. текст в предыдущей редакции)

платежи поставщикам (подрядчикам) за сырье, материалы, работы, услуги;

платежи в связи с оплатой труда работников;

платежи процентов по долговым обязательствам;

платежи по налогу на прибыль организаций;

платежи по налогу на добавленную стоимость;

платежи по налогу на имущество организаций;

абзац утратил силу. - Приказ Минэкономразвития России от 21.08.2025 N 543.

(см. текст в предыдущей редакции)

12.9.2.2. Денежные потоки от инвестиционной деятельности:

платежи в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов;

платежи в связи с продажей внеоборотных активов.

12.9.2.3. Денежные потоки от финансовой деятельности:

поступления в форме субсидий бюджетов бюджетной системы Российской Федерации в связи с созданием объекта соглашения;

(в ред. Приказа Минэкономразвития России от 21.08.2025 N 543)

(см. текст в предыдущей редакции)

денежные вклады учредителей (участников);

выпуск акций, увеличения долей участия;

выпуск облигаций, векселей и других долговых ценных бумаг;

платежи учредителям (участникам) в связи с выкупом у них акций (долей участия) организации или их выходом из состава учредителей (участников);

уплата дивидендов и иных платежей по распределению прибыли в пользу учредителей (участников);

погашение (выкуп) векселей и других долговых ценных бумаг, возврат кредитов и займов.

12.9.3. Прогнозный бухгалтерский баланс, который должен содержать в том числе следующие финансовые показатели по периодам реализации проекта:

(в ред. Приказа Минэкономразвития России от 21.08.2025 N 543)

(см. текст в предыдущей редакции)

12.9.3.1. Внеоборотные активы: основные средства.

12.9.3.4. Долгосрочные обязательства:

(в ред. Приказа Минэкономразвития России от 21.08.2025 N 543)

(см. текст в предыдущей редакции)

прочие долгосрочные обязательства.

12.9.3.5. Краткосрочные обязательства:

прочие краткосрочные обязательства;

(абзац введен Приказом Минэкономразвития России от 21.08.2025 N 543)

12.10. Финансовая модель должна рассчитывать следующие ключевые показатели:

12.10.1. Свободный денежный поток от проекта.

(в ред. Приказа Минэкономразвития России от 21.08.2025 N 543)

(см. текст в предыдущей редакции)

12.10.2. Чистые дисконтированные расходы средств бюджетов бюджетной системы Российской Федерации при реализации проекта.

12.10.3. Чистые расходы средств бюджетов бюджетной системы Российской Федерации при реализации государственного контракта, муниципального контракта.

12.10.4. Ставка дисконтирования для частного партнера.

12.10.5. Ставка дисконтирования расходов и поступлений средств бюджетов бюджетной системы Российской Федерации.

12.10.6. Коэффициент покрытия выплат по обслуживанию долга денежным потоком (DSCR).

12.10.7. Резюме источников финансирования проекта на инвестиционной стадии: собственные средства, долговое финансирование, субсидии бюджетов бюджетной системы Российской Федерации.

12.10.8. Резюме направлений использования средств на инвестиционной стадии: капитальные затраты, налог на добавленную стоимость, финансовые затраты, административные затраты, иные затраты.

12.10.9. Показатели инвестиционной привлекательности для частного партнера:

дисконтированный период окупаемости;

внутренняя норма доходности на средства, предоставленные учредителями (участниками) частного партнера.

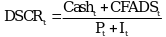

12.11. Коэффициент покрытия выплат по обслуживанию долга денежным потоком (DSCR) рассчитывается по формуле:

, где

, где  ,

,DSCRt - коэффициент покрытия выплат долгового финансирования денежным потоком в периоде t;

Casht - остаток денежных средств на начало (входящий остаток средств) в периоде t;

CFADSt - денежный поток, доступный для покрытия долга в периоде t;

P - выплаты в связи с погашением долговых ценных бумаг, возвратом кредитов и займов в периоде t;

I - выплата процентов по долговым обязательствам в периоде t;

t - период реализации проекта (шаг прогноза в соответствии с пунктом 9.8 Методики);

tk - первый период выплаты по обслуживанию и (или) возврату заемных средств;

T - последний период выплаты по обслуживанию и (или) возврату заемных средств.

(п. 12.11 в ред. Приказа Минэкономразвития России от 21.08.2025 N 543)

(см. текст в предыдущей редакции)

12.12. Коэффициент покрытия выплат по обслуживанию долга денежным потоком (DSCR) не может принимать значение менее 1 (единицы).

13. Рекомендуемые источники информации для исходных данных (допущений) для финансовой модели включают:

(в ред. Приказа Минэкономразвития России от 21.08.2025 N 543)

(см. текст в предыдущей редакции)

документы по проекту (в том числе разрешительная документация, договоры, сметы и калькуляции, спецификации, прайс-листы);

действующие нормативные правовые акты;

данные статистической информации;

результаты аналитических исследований, произведенных независимыми экспертами, обладающими необходимой квалификацией и опытом, в том числе специально проведенных исследований по проекту;

данные отраслевых, маркетинговых, финансовых и иных аналитических периодических изданий.

- Гражданский кодекс (ГК РФ)

- Жилищный кодекс (ЖК РФ)

- Налоговый кодекс (НК РФ)

- Трудовой кодекс (ТК РФ)

- Уголовный кодекс (УК РФ)

- Бюджетный кодекс (БК РФ)

- Арбитражный процессуальный кодекс

- Конституция РФ

- Земельный кодекс (ЗК РФ)

- Лесной кодекс (ЛК РФ)

- Семейный кодекс (СК РФ)

- Уголовно-исполнительный кодекс

- Уголовно-процессуальный кодекс

- Производственный календарь на 2025 год

- МРОТ 2026

- ФЗ «О банкротстве»

- О защите прав потребителей (ЗОЗПП)

- Об исполнительном производстве

- О персональных данных

- О налогах на имущество физических лиц

- О средствах массовой информации

- Производственный календарь на 2026 год

- Федеральный закон "О полиции" N 3-ФЗ

- Расходы организации ПБУ 10/99

- Минимальный размер оплаты труда (МРОТ)

- Календарь бухгалтера на 2026 год

- Частичная мобилизация: обзор новостей

- Постановление Правительства РФ N 1875