Приложение 4. Информация о порядке работы с налогоплательщиками, подавшими декларацию через Портал, при их обращении в налоговый орган

к письму ФНС России

от __.04.2010 N __________

О ПОРЯДКЕ РАБОТЫ С НАЛОГОПЛАТЕЛЬЩИКАМИ, ПОДАВШИМИ

ДЕКЛАРАЦИЮ ЧЕРЕЗ ПОРТАЛ, ПРИ ИХ ОБРАЩЕНИИ В НАЛОГОВЫЙ ОРГАН

В соответствии с пунктом 3 статьи 80 Налогового кодекса Российской Федерации налоговая декларация представляется в налоговый орган по месту учета налогоплательщика по установленной форме на бумажном носителе или в электронном виде в соответствии с законодательством Российской Федерации.

Учитывая, что на данном этапе прохождение декларации с Портала реализовано без ЭЦП, юридически значимым документом является декларация на бумажном носителе, представленная в соответствии с действующим законодательством (днем представления налоговой декларации считается либо дата ее представления лично, либо отправка ее по почте или по ТКС). Информация о необходимости представления бумажного носителя размещена на Портале. При этом налогоплательщики, направившие декларации с использованием Портала, имеют право на приоритетный прием при представлении этой декларации на бумажном носителе лично в ИФНС.

В разделе "Подача налоговой декларации" пользователь Портала информируется, что прием и ввод в информационную систему налоговых органов налоговой декларации будет проводиться налоговым органом при получении декларации, оформленной и подписанной в соответствии с законодательством Российской Федерации.

Формирование и направление налоговой декларации с использованием Портала позволит направить в налоговый орган заявку с приложением электронной формы декларации и получить на Портале уникальный номер заявки, который необходимо сообщить при обращении в налоговый орган для приема и обработки декларации на бумажном носителе в приоритетном порядке.

Инструкция по приему декларации, поступившей через Портал, приведена ниже.

Для подготовки декларации на Портале пользователю доступна для "скачивания" программа "Налогоплательщик ЮЛ". Программное обеспечение распространяется на бесплатной основе.

Подготовив декларацию, ознакомившись с условиями ее отправки в налоговый орган, подтвердив свое согласие на передачу информации в электронной форме по открытым каналам связи сети Интернет, переходим на следующий шаг.

На данном этапе необходимо указать код налогового органа, куда представляется декларация и через "Обзор" прикрепить файл декларации, далее нажать кнопку "Подать декларацию".

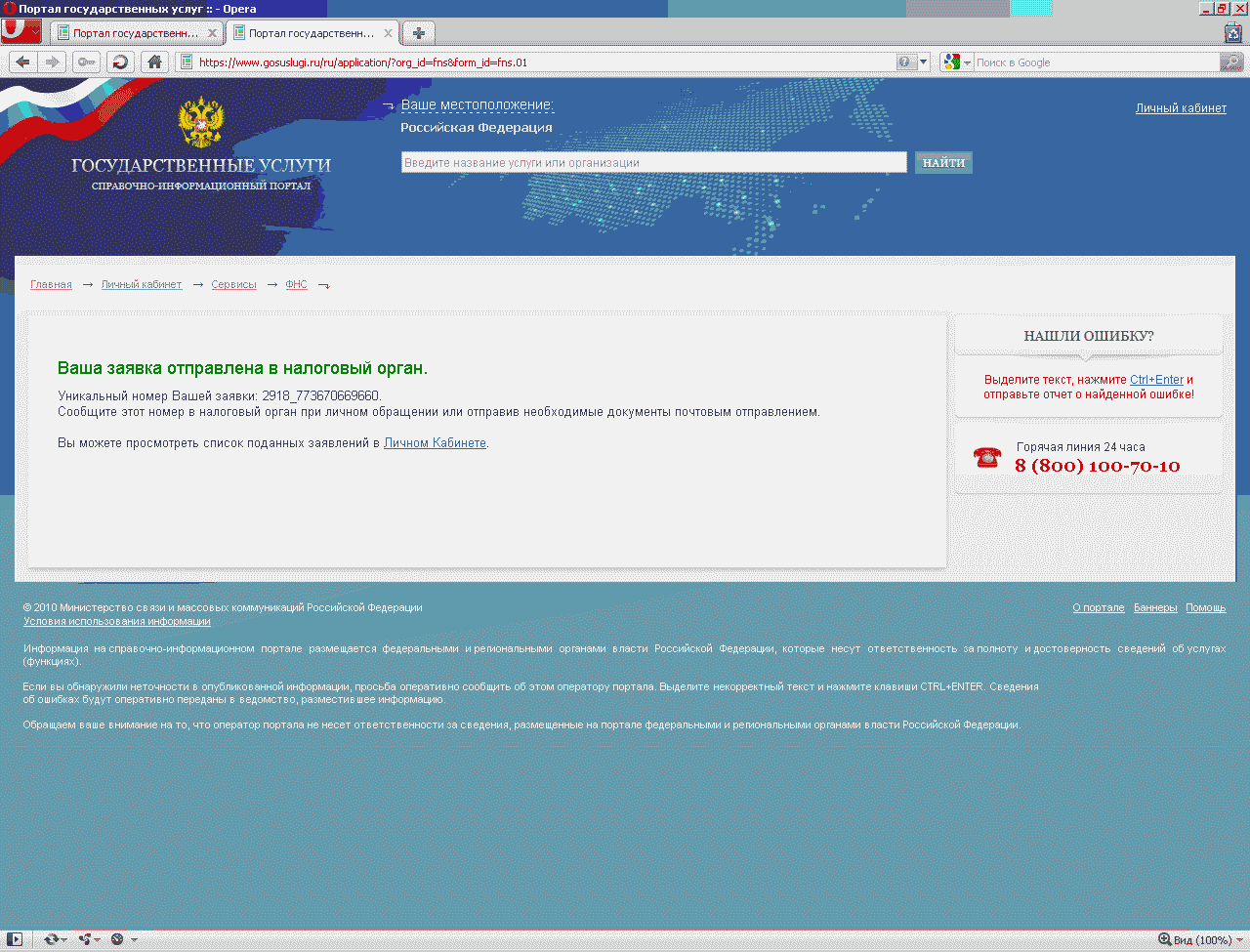

После чего на экране отобразится уникальный номер заявки, который необходимо сохранить (записать, скопировать в текстовый редактор и т.д.), для последующего предъявления в налоговом органе.

Основанием для приоритетного приема является уникальный номер заявки, сформированный при отправке декларации на портале и состоящий из двух частей xxxx_yyyyyyyyyyyy, где xxxx - число, генерируемое Порталом, а yyyyyyyyyyyy - ИНН пользователя Портала, т.е. физического лица, несмотря на то, что декларация может быть представлена от имени юридического лица.

Налогоплательщик может предъявить уникальный номер заявки, распечатав с портала или переписав значение кода. Визуализация уникального кода заявки отражена на рис. 1.

- Гражданский кодекс (ГК РФ)

- Жилищный кодекс (ЖК РФ)

- Налоговый кодекс (НК РФ)

- Трудовой кодекс (ТК РФ)

- Уголовный кодекс (УК РФ)

- Бюджетный кодекс (БК РФ)

- Арбитражный процессуальный кодекс

- Конституция РФ

- Земельный кодекс (ЗК РФ)

- Лесной кодекс (ЛК РФ)

- Семейный кодекс (СК РФ)

- Уголовно-исполнительный кодекс

- Уголовно-процессуальный кодекс

- Производственный календарь на 2025 год

- МРОТ 2026

- ФЗ «О банкротстве»

- О защите прав потребителей (ЗОЗПП)

- Об исполнительном производстве

- О персональных данных

- О налогах на имущество физических лиц

- О средствах массовой информации

- Производственный календарь на 2026 год

- Федеральный закон "О полиции" N 3-ФЗ

- Расходы организации ПБУ 10/99

- Минимальный размер оплаты труда (МРОТ)

- Календарь бухгалтера на 2026 год

- Частичная мобилизация: обзор новостей

- Постановление Правительства РФ N 1875