Под расходами организации понимается уменьшение экономических выгод в результате следующих фактов хозяйственной жизни: выбытие актива, списание актива, уменьшение стоимости актива (далее совместно - оплата), возникновение обязательства, увеличение величины обязательства (ранее - в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств). При этом уменьшение экономических выгод должно приводить к уменьшению капитала организации, не связанному с вкладами/взносами ее учредителей/участников/акционеров/собственников имущества, а также с распределением прибыли между ними (ранее - с уменьшением вкладов по решению участников/собственников имущества).

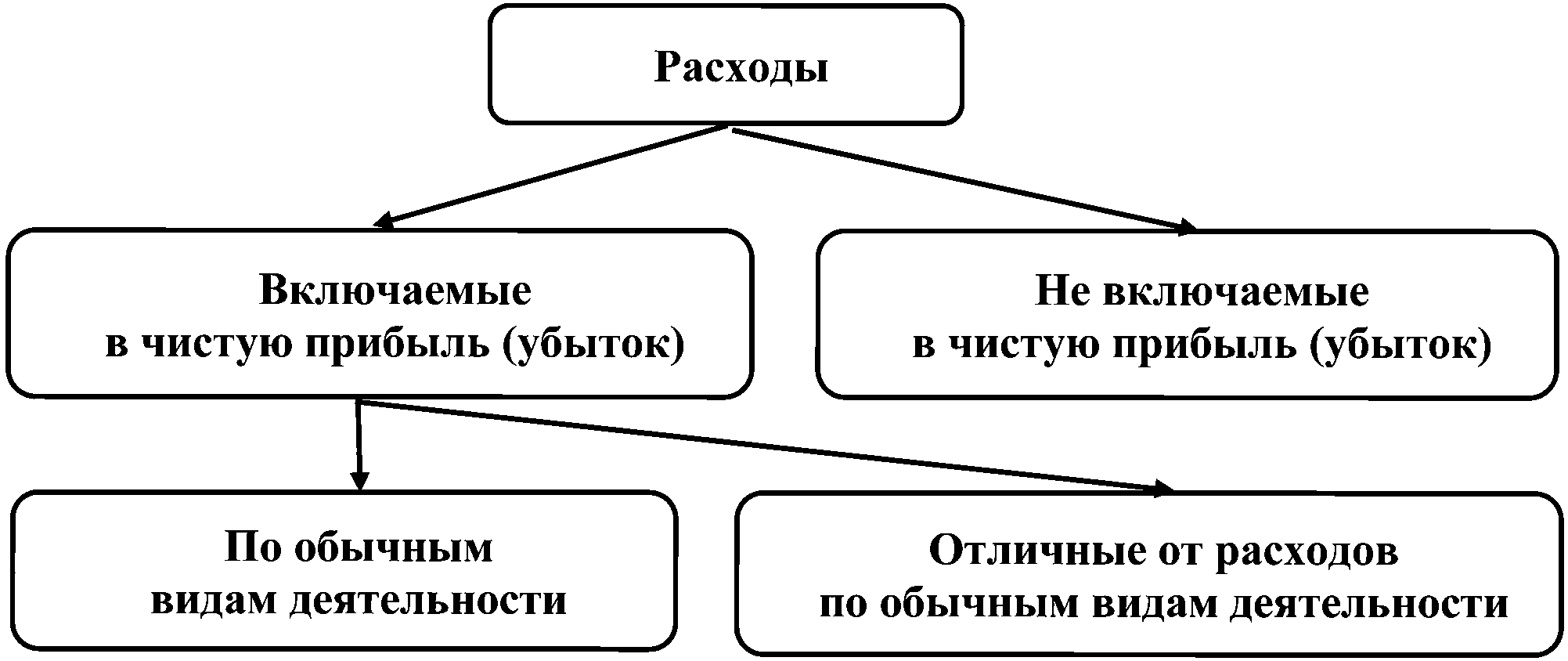

Вслед за классификацией доходов, предложенной ФСБУ 9/2025 <3>, ФСБУ 10/2026 предусмотрена следующая классификация расходов:

--------------------------------

<3> См. Информационное сообщение ИС-учет-59.

* Ранее: расходы организации = расходы по обычным видам деятельности + прочие расходы. Деление расходов на включаемые и не включаемые в чистую прибыль (убыток) не формулировалось.

Расходы организации подразделяются на включаемые и невключаемые в чистую прибыль (убыток). Первые состоят из расходов по обычным видам деятельности (см. раздел "Основные новации учета расходов по обычным видам деятельности" настоящего Информационного сообщения) и расходов, отличных от расходов по обычным видам деятельности (см. раздел "Актуализированы правила оценки и признания расходов, отличных от расходов по обычным видам деятельности" настоящего Информационного сообщения). О вторых см. раздел "Систематизирован порядок учета расходов, не включаемых в чистую прибыль (убыток)" настоящего Информационного сообщения.

Помимо названной классификации расходов, ФСБУ 10/2026 предусмотрена классификация расходов по обычным видам деятельности по экономическим элементам и по статьям расходов (ранее - по экономическим элементам и статьям затрат).

Наряду с указанными классификациями в бухгалтерском учете применяются иные группировки расходов, в частности, группировка расходов по отчетным сегментам (см. ПБУ 12/2010). Такие группировки необходимы для целей управления организацией, исполнения регуляторных требований, а также формирования более полного представления о финансовом положении, финансовых результатах и движении денежных средств организации, необходимого заинтересованным внешним пользователям бухгалтерской отчетности. Например, в интересах пользователей бухгалтерской отчетности организация может формировать информацию о своих расходах в разрезе операционной, инвестиционной и финансовой деятельности (по аналогии с подходом, предусмотренным стандартом МСФО (IFRS) 18).

- Гражданский кодекс (ГК РФ)

- Жилищный кодекс (ЖК РФ)

- Налоговый кодекс (НК РФ)

- Трудовой кодекс (ТК РФ)

- Уголовный кодекс (УК РФ)

- Бюджетный кодекс (БК РФ)

- Арбитражный процессуальный кодекс

- Конституция РФ

- Земельный кодекс (ЗК РФ)

- Лесной кодекс (ЛК РФ)

- Семейный кодекс (СК РФ)

- Уголовно-исполнительный кодекс

- Уголовно-процессуальный кодекс

- Производственный календарь на 2025 год

- МРОТ 2026

- ФЗ «О банкротстве»

- О защите прав потребителей (ЗОЗПП)

- Об исполнительном производстве

- О персональных данных

- О налогах на имущество физических лиц

- О средствах массовой информации

- Производственный календарь на 2026 год

- Федеральный закон "О полиции" N 3-ФЗ

- Расходы организации ПБУ 10/99

- Минимальный размер оплаты труда (МРОТ)

- Календарь бухгалтера на 2026 год

- Частичная мобилизация: обзор новостей

- Постановление Правительства РФ N 1875