II. Расчет размера платы за техническое обслуживание, установку и замену ВДГО (ВКГО) и расчет размеров единых стандартизированных тарифных ставок

II. Расчет размера платы за техническое обслуживание,

установку и замену ВДГО (ВКГО) и расчет размеров единых

стандартизированных тарифных ставок

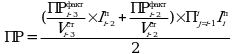

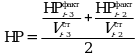

4. Размер платы за техническое обслуживание, установку и замену ВДГО (ВКГО) (P) определяется специализированной организацией на основании размеров единых стандартизированных тарифных ставок, установленных регулирующим органом, по следующей формуле (1):

Pi - размер единой стандартизированной тарифной ставки;

Vi - количество обслуживаемых, устанавливаемых или заменяемых единиц i-го вида ВДГО (ВКГО);

I - количество обслуживаемых, устанавливаемых или заменяемых видов ВДГО (ВКГО).

5. Для расчета размера единых стандартизированных тарифных ставок специализированная организация направляет в регулирующий орган заявление об установлении единых стандартизированных тарифных ставок на очередной календарный год (далее - Заявление) с приложением обосновывающих материалов, указанных в пункте 7 настоящих Методических указаний (далее - обосновывающие материалы).

6. Заявление подписывается руководителем специализированной организации (уполномоченным им лицом) и скрепляется печатью специализированной организации (при наличии).

7. К Заявлению прилагаются следующие обосновывающие материалы:

а) актуальная на 1 октября текущего календарного года утвержденная учетная политика специализированной организации;

б) расчет численности работников специализированной организации, выполняющих мероприятия по техническому обслуживанию, установке и замене ВДГО (ВКГО);

в) копии бухгалтерского баланса и отчета о финансовых результатах с приложением копий отчета об изменениях капитала, отчета о движении денежных средств;

г) список ВДГО (ВКГО) по видам и количеству оборудования, работы (услуги) по техническому обслуживанию, установке и замене которого выполнены (оказаны) в календарном (календарных) году (годах), определенному (определенных) в соответствии с пунктом 11 настоящих Методических указаний, с указанием:

реквизитов договоров о техническом обслуживании ВДГО в многоквартирном доме, договоров о техническом обслуживании ВКГО в многоквартирном доме, договоров о техническом обслуживании ВДГО в жилом доме, договоров на выполнение работ (оказанию услуг) по установке и замене ВДГО (ВКГО) (дата заключения договора, номер заключения договора);

адресов многоквартирного дома, помещений многоквартирного дома, жилого дома, в которых размещено ВДГО (ВКГО);

д) расчет и обоснование расходов специализированной организации на выполнение работ (оказание услуг) по техническому обслуживанию, установке и замене ВДГО (ВКГО), относимых на себестоимость продукции (работ, услуг), исходя из раздельного учета продукции (услуг) и затрат на ее производство.

8. В случае если специализированная организация не осуществляла деятельность по техническому обслуживанию, установке и замене ВДГО (ВКГО) в период, указанный в пункте 11 настоящих Методических указаний, регулирующий орган учитывает экономически обоснованные расходы такой специализированной организации, относимые на выполнение одного из мероприятий по техническому обслуживанию, установке или замене ВДГО (ВКГО), согласно приложению N 2 к настоящим Методическим указаниям (далее - экономически обоснованные расходы специализированной организации) на основании планируемых расходов данной специализированной организации по данным видам деятельности на следующий год, но не выше среднего значения экономически обоснованных расходов специализированных организаций в границах одного субъекта Российской Федерации.

9. При отсутствии обосновывающих материалов, указанных в пункте 7 настоящих Методических указаний, регулирующий орган в течение 7 рабочих дней со дня поступления Заявления направляет запрос (в форме почтового отправления или электронным сообщением по адресу электронной почты специализированной организации) о предоставлении документов, необходимых для расчета размера единых стандартизированных тарифных ставок.

Специализированная организация направляет в регулирующий орган запрашиваемые документы не позднее 5 рабочих дней со дня получения запроса способом, позволяющим установить факт их направления.

В случае ненаправления специализированной организацией в регулирующий орган запрашиваемых документов, но не ранее чем через 30 рабочих дней с даты поступления Заявления, Заявление не подлежит рассмотрению.

10. Допускается предоставление Заявления и обосновывающих материалов, указанных в пункте 7 настоящих Методических указаний, в форме электронных документов, подписанных усиленной квалифицированной электронной подписью в соответствии с Федеральным законом от 6 апреля 2011 г. N 63-ФЗ "Об электронной подписи".

11. Обосновывающие материалы, указанные в Пункте 7 настоящих Методических указаний, представляются:

за два календарных года, предшествующих текущему году, при утверждении единой стандартизированной тарифной ставки на 2027 год;

за последние три календарных года, предшествующих текущему году, при утверждении единой стандартизированной тарифной ставки на 2028 год и последующие годы.

12. При определении экономически обоснованных расходов специализированной организации регулирующие органы используют (в порядке очередности, если какой-либо из видов цен не может быть применен по причине отсутствия информации о таких ценах):

установленные на очередной период регулирования цены (тарифы) в случае, если цены (тарифы) на соответствующие товары (услуги) подлежат государственному регулированию;

расходы (цены), установленные в договорах, заключенных в результате проведения торгов;

рыночные цены, сложившиеся на организованных торговых площадках, в том числе биржах, функционирующих на территории Российской Федерации;

рыночные цены, предоставляемые организациями, осуществляющими сбор информации о рыночных ценах, разработку и внедрение специализированных программных средств для исследования рыночных цен, подготовку периодических информационных и аналитических отчетов о рыночных ценах.

При отсутствии указанных данных экономически обоснованные затраты определяются с использованием официальной статистической информаций.

13. При определении размеров единых стандартизированных тарифных ставок регулирующим органом применяются следующие правила учета расходов специализированной организации:

а) учитываются в полном объеме экономически обоснованные расходы специализированной организации, возникающие вследствие выполнения работ (оказания услуг) по техническому обслуживанию, установке и замене единицы ВДГО (ВКГО);

б) не учитываются расходы специализированной организации, возникающие вследствие выполнения работ (оказания услуг) по техническому обслуживанию, установке и замене ВДГО (ВКГО), документально не подтвержденные и экономически не обоснованные;

в) не учитываются расходы специализированной организации, возникающие вследствие осуществления иных видов деятельности.

14. Единые стандартизированные тарифные ставки дифференцируются согласно приложению N 1 к настоящим Методическим указаниям исходя из состава мероприятий по техническому обслуживанию, установке или замене ВДГО (ВКГО) согласно приложению N 2 к настоящим Методическим указаниям.

15. Размер единой стандартизированной тарифной ставки рассчитывается (Рi) по следующей формуле (2):

Xj - экономически обоснованные расходы специализированной организации за период, определяемый в соответствии с пунктом 11 настоящих Методических указаний;

n - количество специализированных организаций в границах субъекта Российской Федерации.

16. Экономически обоснованные расходы специализированной организации за период, определяемый в соответствии с пунктом 11 настоящих Методических указаний, (Xj), рассчитываются по следующей формуле (3):

Xj = М + ЗПосн + СВ + ПР + НР (3),

М - материальные затраты специализированной организации, определяемые согласно пунктам 17 - 18 настоящих Методических указаний;

ЗПосн - затраты на оплату труда работника, выполняющего трудовую функцию по трудовому договору (далее - работник) (состава работников), задействованного (задействованных) в выполнении работ (оказании услуг) по техническому обслуживанию, установке и замене ВДГО (ВКГО), определяемые в соответствии с пунктом 19 настоящих Методических указаний;

СВ - отчисления на страховые взносы от величины затрат на оплату труда работника, задействованного в выполнении работ (оказании услуг) по техническому обслуживанию, установке и замене ВДГО (ВКГО), согласно законодательству Российской Федерации о налогах и сборах;

ПР - прочие расходы специализированной организации, связанные с выполнением работ (оказанием услуг) по техническому обслуживанию, установке и замене ВДГО (ВКГО), определяемые в соответствии с пунктами 20 - 21 настоящих Методических указаний;

НР - неподконтрольные расходы специализированной организации, связанные с выполнением работ (оказанием услуг) по техническому обслуживанию, установке и замене ВДГО (ВКГО), определяемые в соответствии с пунктами 22 - 24 настоящих Методических указаний.

17. Материальные затраты специализированной организации (М) рассчитываются соответственно по формулам (4), (5):

при утверждении размера единой стандартизированной тарифной ставки на 2027 год:

при утверждении размера единой стандартизированной тарифной ставки на 2028 и последующие годы:

Мфакт - фактические материальные затраты, относимые на деятельность по выполнению работ (оказанию услуг) по техническому обслуживанию, установке и замене ВДГО (ВКГО) (далее - фактические материальные затраты);

Vст - количество оборудования, обслуженного или установленного, или замененного по договорам на техническое обслуживание ВДГО (ВКГО) и актам сдачи-приемки выполненных работ (оказанных услуг) по установке или замене ВДГО (ВКГО) за период, определяемый в соответствии с пунктом 11 настоящих Методических указаний;

Iпр - индекс цен производителей, определяемый в соответствии с одобренным Правительством Российской Федераций на соответствующий календарный год в соответствии со статьей 26 Федерального закона от 28 июня 2014 г. N 172-ФЗ "О стратегическом планировании Российской Федерации" прогнозом социально-экономического развития Российской Федерации, на среднесрочный период;

i - год, на который утверждается размер единой стандартизированной тарифной ставки.

18. Фактические материальные затраты включают в себя экономически обоснованные расходы специализированной организации, связанные с закупкой материалов, в том числе горюче-смазочные материалы автомобильного транспорта, малоценных и быстроизнашивающихся предметов, необходимых для выполнения работ (оказания услуг) по техническому обслуживанию, установке и замене ВДГО (ВКГО).

Фактические материальные затраты не включают в себя стоимость ВДГО (ВКГО) и комплектующих элементов.

19. Затраты на оплату труда работника (состава работников), задействованного (задействованных) в выполнении работ (оказании услуг) по техническому обслуживанию, установке и замене ВДГО (ВКГО) ( ), рассчитываются соответственно по формулам (6), (7):

), рассчитываются соответственно по формулам (6), (7):

при утверждении размера единой стандартизированной тарифной ставки на 2027 год:

при утверждении размера единой стандартизированной тарифной ставки на 2028 и последующие годы:

Nt - нормы времени, определяемые согласно приложению N 2 к настоящим Методическим указаниям;

Tстj - часовая ставка заработной платы j-го работника, выплачиваемая за счет себестоимости оказываемых услуг;

Iп - индекс потребительских цен, определяемый в соответствии с одобренным Правительством Российской Федерации на соответствующий календарный год в соответствии со статьей 26 Федерального закона от 28 июня 2014 г. N 172-ФЗ "О стратегическом планировании в Российской Федерации" прогнозом социально-экономического развития Российской Федерации, на среднесрочный период;

i - год, на который утверждается размер единой стандартизированной тарифной ставки.

20. Прочие расходы специализированной организации, связанные с выполнением работ (оказанием услуг) по техническому обслуживанию, установке и замене ВДГО (ВКГО) (ПР), рассчитываются соответственно по формулам (8), (9):

при утверждении размера единой стандартизированной тарифной ставки на 2027 год:

при утверждении размера единой стандартизированной тарифной ставки на 2028 и последующие годы:

ПРфакт - фактические прочие расходы, относимые на деятельность по выполнению работ (оказанию услуг) по техническому обслуживанию, установке и замене ВДГО (ВКГО);

Vст - количество оборудования, обслуженного или установленного, или замененного по договорам на техническое обслуживание ВДГО (ВКГО) и актам сдачи-приемки выполненных работ (оказанных услуг) по установке или замене ВДГО (ВКГО) за период, определяемый в соответствии с пунктом 11 настоящих Методических указаний;

Iп - индекс потребительских цен, определяемый в соответствии с одобренным Правительством Российской Федерации на соответствующий календарный год в соответствии со статьей 26 Федерального закона от 28 июня 2014 г. N 172-ФЗ "О стратегическом планировании в Российской Федерации" прогнозом социально-экономического развития Российской Федерации, на среднесрочный период;

i - год, на который утверждается размер единой стандартизированной тарифной ставки.

21. Прочие расходы специализированной организации, связанные с выполнением работ (оказанием услуг) по техническому обслуживанию, установке и замене ВДГО (ВКГО), включают в себя:

прочие расходы исполнителя, непосредственно связанные с выполнением работ (оказанием услуг) по техническому обслуживанию, установке и замене ВДГО (ВКГО): расходы на приобретение спецодежды и специальной обуви для работников, расходы на оплату средств связи и на информационное обслуживание, иные услуги, непосредственно связанные с оказанием услуг по техническому обслуживанию, установке и замене ВДГО (ВКГО);

общепроизводственные и общехозяйственные расходы - расходы на выплату заработной платы общепроизводственного и общехозяйственного персонала и взносы в государственные внебюджетные фонды от заработной платы, амортизация по основным средствам общехозяйственного и общепроизводственного назначения, относимые на работы (услуги) по техническому обслуживанию, установке и замене ВДГО (ВКГО).

22. Неподконтрольные расходы специализированной организации, связанные с выполнением работ (оказанием услуг) по техническому обслуживанию, установке и замене ВДГО (ВКГО) (НР), включают в себя расходы на амортизацию и аренду основных средств производственного назначения, налоги, сборы и другие обязательные платежи в соответствии с законодательством о налогах и сборах и рассчитываются соответственно по формулам (10), (11):

при утверждении размера единой стандартизированной тарифной ставки на 2027 год:

при утверждении размера единой стандартизированной тарифной ставки на 2028 и последующие годы:

НРфакт - фактические неподконтрольные расходы, относимые на деятельность по выполнению работ (оказанию услуг) по техническому обслуживанию, установке и замене ВДГО (ВКГО);

Vст - количество оборудования, обслуженного или установленного, или замененного по договорам на техническое обслуживание ВДГО (ВКГО) и актам сдачи-приемки выполненных работ (оказанных услуг) по установке или замене ВДГО (ВКГО) за период, определяемый в соответствии с пунктом 11 настоящих Методических указаний;

i - год, на который утверждается размер единой стандартизированной тарифной ставки.

23. Расходы на амортизацию и аренду основных средств производственного назначения определяются на уровне, равном сумме отношений стоимости амортизируемых активов к сроку полезного использования таких активов.

При расчете экономически обоснованного размера амортизации срок полезного использования основных средств определяется регулирующим органом исходя из максимальных сроков полезного использования. Срок полезного использования указанных основных средств принимается регулирующим органом исходя из данных проектной документации основных средств и бухгалтерского учета, но не ниже минимального срока полезного использования, предусмотренного Классификацией основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства Российской Федерации от 1 января 2002 г. N 1 "О Классификации основных средств, включаемых в амортизационные группы", в отношении соответствующей амортизационной группы.

24. Расходы на аренду основных средств производственного назначения, учитываемых при определении размера единой стандартизированной тарифной ставки, определяются регулирующим органом исходя из величины амортизации, налога на имущество организаций и других установленных законодательством Российской Федерации обязательных платежей, связанных с владением имуществом, переданным в аренду.

- Гражданский кодекс (ГК РФ)

- Жилищный кодекс (ЖК РФ)

- Налоговый кодекс (НК РФ)

- Трудовой кодекс (ТК РФ)

- Уголовный кодекс (УК РФ)

- Бюджетный кодекс (БК РФ)

- Арбитражный процессуальный кодекс

- Конституция РФ

- Земельный кодекс (ЗК РФ)

- Лесной кодекс (ЛК РФ)

- Семейный кодекс (СК РФ)

- Уголовно-исполнительный кодекс

- Уголовно-процессуальный кодекс

- Производственный календарь на 2025 год

- МРОТ 2026

- ФЗ «О банкротстве»

- О защите прав потребителей (ЗОЗПП)

- Об исполнительном производстве

- О персональных данных

- О налогах на имущество физических лиц

- О средствах массовой информации

- Производственный календарь на 2026 год

- Федеральный закон "О полиции" N 3-ФЗ

- Расходы организации ПБУ 10/99

- Минимальный размер оплаты труда (МРОТ)

- Календарь бухгалтера на 2026 год

- Частичная мобилизация: обзор новостей

- Постановление Правительства РФ N 1875