II. Порядок расчета нормативных затрат на оказание государственной услуги в сфере сельского хозяйства, ветеринарии, рыболовства и аквакультуры (рыбоводства), применяемых при расчете объема финансового обеспечения выполнения государственного задания

II. Порядок расчета нормативных затрат на оказание

государственной услуги в сфере сельского хозяйства,

ветеринарии, рыболовства и аквакультуры (рыбоводства),

применяемых при расчете объема финансового обеспечения

выполнения государственного задания

12. Нормативные затраты на оказание i-й государственной услуги в сфере сельского хозяйства, ветеринарии, рыболовства и аквакультуры (рыбоводства) (Ni) (далее - i-я государственная услуга) рассчитываются по следующей формуле:

Niбаз - базовый норматив затрат на оказание i-й государственной услуги;

Kотр - отраслевой корректирующий коэффициент;

Kтер - территориальный корректирующий коэффициент.

Базовый норматив затрат на оказание i-й государственной услуги (Niбаз) рассчитывается по следующей формуле:

- базовый норматив затрат, непосредственно связанный с оказанием i-й государственной услуги;

- базовый норматив затрат, непосредственно связанный с оказанием i-й государственной услуги;

![]() - базовый норматив затрат на общехозяйственные нужды на оказание i-й государственной услуги.

- базовый норматив затрат на общехозяйственные нужды на оказание i-й государственной услуги.

13. Базовый норматив затрат, непосредственно связанный с оказанием i-й государственной услуги ( ), рассчитывается по следующей формуле:

), рассчитывается по следующей формуле:

![]() - затраты на оплату труда с начислениями на выплаты по оплате труда работников, непосредственно связанных с оказанием i-й государственной услуги;

- затраты на оплату труда с начислениями на выплаты по оплате труда работников, непосредственно связанных с оказанием i-й государственной услуги;

![]() - затраты на приобретение материальных запасов и на приобретение движимого имущества (основных средств и нематериальных активов), используемых в процессе оказания i-й государственной услуги, с учетом срока полезного использования, а также затраты на аренду указанного имущества;

- затраты на приобретение материальных запасов и на приобретение движимого имущества (основных средств и нематериальных активов), используемых в процессе оказания i-й государственной услуги, с учетом срока полезного использования, а также затраты на аренду указанного имущества;

![]() - иные затраты, непосредственно связанные с оказанием i-й государственной услуги, в том числе затраты на оплату коммунальных услуг, содержание объектов недвижимого имущества и (или) особо ценного движимого имущества (аренду указанного имущества) в части имущества, используемого в процессе оказания i-й государственной услуги.

- иные затраты, непосредственно связанные с оказанием i-й государственной услуги, в том числе затраты на оплату коммунальных услуг, содержание объектов недвижимого имущества и (или) особо ценного движимого имущества (аренду указанного имущества) в части имущества, используемого в процессе оказания i-й государственной услуги.

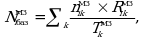

14. Затраты на оплату труда с начислениями на выплаты по оплате труда работников, непосредственно связанных с оказанием i-й государственной услуги (![]() ), рассчитываются по следующей формуле:

), рассчитываются по следующей формуле:

![]() - значение натуральной нормы рабочего времени, затрачиваемого d-м работником, непосредственно связанным с оказанием i-й государственной услуги, на оказание i-й государственной услуги;

- значение натуральной нормы рабочего времени, затрачиваемого d-м работником, непосредственно связанным с оказанием i-й государственной услуги, на оказание i-й государственной услуги;

![]() - размер повременной (часовой, дневной, месячной, годовой) оплаты труда (с учетом окладов (должностных окладов), ставок заработной платы, выплат компенсационного и стимулирующего характера) с начислениями на выплаты по оплате труда d-го работника, непосредственно связанного с оказанием i-й государственной услуги.

- размер повременной (часовой, дневной, месячной, годовой) оплаты труда (с учетом окладов (должностных окладов), ставок заработной платы, выплат компенсационного и стимулирующего характера) с начислениями на выплаты по оплате труда d-го работника, непосредственно связанного с оказанием i-й государственной услуги.

Размер повременной (часовой, дневной, месячной, годовой) оплаты труда с начислениями на выплаты по оплате труда d-го работника, непосредственно связанного с оказанием i-й государственной услуги, определяется исходя из годового фонда оплаты труда и годового фонда рабочего времени указанного работника с учетом применяемого при формировании проекта федерального закона о федеральном бюджете на очередной финансовый год и на плановый период прогнозного индекса потребительских цен на конец соответствующего финансового года, определяемого в соответствии с прогнозом социально-экономического развития, разрабатываемым согласно статье 173 Бюджетного кодекса Российской Федерации.

Годовой фонд оплаты труда и годовой фонд рабочего времени d-го работника, непосредственно связанного с оказанием i-й государственной услуги, определяются в соответствии со значениями натуральных норм, применяемых согласно положениям пункта 7 настоящих Общих требований.

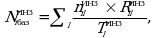

15. Затраты на приобретение материальных запасов и на приобретение движимого имущества (основных средств и нематериальных активов), используемых в процессе оказания i-й государственной услуги (![]() ), с учетом срока полезного использования, а также затраты на аренду указанного имущества в соответствии со значениями натуральных норм, определенных согласно пункту 7 настоящих Общих требований, рассчитываются по следующей формуле:

), с учетом срока полезного использования, а также затраты на аренду указанного имущества в соответствии со значениями натуральных норм, определенных согласно пункту 7 настоящих Общих требований, рассчитываются по следующей формуле:

![]() - значение натуральной нормы k-го вида материального запаса или движимого имущества (основных средств и нематериальных активов), используемого в процессе оказания i-й государственной услуги, с учетом срока его полезного использования, а также затраты на аренду указанного имущества;

- значение натуральной нормы k-го вида материального запаса или движимого имущества (основных средств и нематериальных активов), используемого в процессе оказания i-й государственной услуги, с учетом срока его полезного использования, а также затраты на аренду указанного имущества;

![]() - стоимость k-го вида материального запаса или движимого имущества (основных средств и нематериальных активов), используемого в процессе оказания i-й государственной услуги, с учетом срока его полезного использования, а также затраты на аренду указанного имущества в соответствующем финансовом году;

- стоимость k-го вида материального запаса или движимого имущества (основных средств и нематериальных активов), используемого в процессе оказания i-й государственной услуги, с учетом срока его полезного использования, а также затраты на аренду указанного имущества в соответствующем финансовом году;

![]() - срок полезного использования k-го вида материального запаса или движимого имущества (основных средств и нематериальных активов), используемого в процессе оказания i-й государственной услуги, с учетом срока его полезного использования, а также затраты на аренду указанного имущества.

- срок полезного использования k-го вида материального запаса или движимого имущества (основных средств и нематериальных активов), используемого в процессе оказания i-й государственной услуги, с учетом срока его полезного использования, а также затраты на аренду указанного имущества.

Стоимость k-го вида материального запаса или движимого имущества (основных средств и нематериальных активов), используемого в процессе оказания i-й государственной услуги, с учетом срока его полезного использования определяется в соответствии с положениями пункта 25 настоящих Общих требований.

16. Иные затраты, непосредственно связанные с оказанием i-й государственной услуги (![]() ), в том числе затраты на оплату коммунальных услуг, содержание объектов недвижимого имущества и (или) особо ценного движимого имущества (аренду указанного имущества) в части имущества, используемого в процессе оказания i-й государственной услуги, в соответствии со значениями натуральных норм, определенных согласно пункту 7 настоящих Общих требований, рассчитываются по следующей формуле:

), в том числе затраты на оплату коммунальных услуг, содержание объектов недвижимого имущества и (или) особо ценного движимого имущества (аренду указанного имущества) в части имущества, используемого в процессе оказания i-й государственной услуги, в соответствии со значениями натуральных норм, определенных согласно пункту 7 настоящих Общих требований, рассчитываются по следующей формуле:

![]() - значение натуральной нормы l-го вида, непосредственно связанной с оказанием i-й государственной услуги и не учтенной в затратах на оплату труда с начислениями на выплаты по оплате труда работников, непосредственно связанных с оказанием i-й государственной услуги, и затратах на приобретение материальных запасов и на приобретение движимого имущества (основных средств и нематериальных активов), используемого в процессе оказания i-й государственной услуги, с учетом срока полезного использования, а также затратах на аренду указанного имущества (далее - иная натуральная норма, непосредственно используемая в процессе оказания i-й государственной услуги);

- значение натуральной нормы l-го вида, непосредственно связанной с оказанием i-й государственной услуги и не учтенной в затратах на оплату труда с начислениями на выплаты по оплате труда работников, непосредственно связанных с оказанием i-й государственной услуги, и затратах на приобретение материальных запасов и на приобретение движимого имущества (основных средств и нематериальных активов), используемого в процессе оказания i-й государственной услуги, с учетом срока полезного использования, а также затратах на аренду указанного имущества (далее - иная натуральная норма, непосредственно используемая в процессе оказания i-й государственной услуги);

![]() - стоимость l-й иной натуральной нормы, непосредственно используемой в процессе оказания i-й государственной услуги в соответствующем финансовом году;

- стоимость l-й иной натуральной нормы, непосредственно используемой в процессе оказания i-й государственной услуги в соответствующем финансовом году;

![]() - срок полезного использования l-й иной натуральной нормы, непосредственно используемой в процессе оказания i-й государственной услуги.

- срок полезного использования l-й иной натуральной нормы, непосредственно используемой в процессе оказания i-й государственной услуги.

Стоимость l-й иной натуральной нормы, непосредственно используемой в процессе оказания i-й государственной услуги, определяется в соответствии с положениями пункта 25 настоящих Общих требований.

17. Базовый норматив затрат на общехозяйственные нужды на оказание i-й государственной услуги (![]() ) рассчитывается по следующей формуле:

) рассчитывается по следующей формуле:

![]() _ затраты на коммунальные услуги для i-й государственной услуги, за исключением затрат, указанных в подпункте "в" пункта 4 настоящих Общих требований;

_ затраты на коммунальные услуги для i-й государственной услуги, за исключением затрат, указанных в подпункте "в" пункта 4 настоящих Общих требований;

- затраты на содержание объектов недвижимого имущества, а также затраты на аренду указанного имущества, за исключением затрат, указанных в подпункте "в" пункта 4 настоящих Общих требований;

- затраты на содержание объектов недвижимого имущества, а также затраты на аренду указанного имущества, за исключением затрат, указанных в подпункте "в" пункта 4 настоящих Общих требований;

- затраты на содержание объектов особо ценного движимого имущества, а также затраты на аренду указанного имущества, за исключением затрат, указанных в подпункте "в" пункта 4 настоящих Общих требований;

- затраты на содержание объектов особо ценного движимого имущества, а также затраты на аренду указанного имущества, за исключением затрат, указанных в подпункте "в" пункта 4 настоящих Общих требований;

![]() - затраты на приобретение услуг связи для i-й государственной услуги;

- затраты на приобретение услуг связи для i-й государственной услуги;

![]() _ затраты на приобретение транспортных услуг для i-й государственной услуги;

_ затраты на приобретение транспортных услуг для i-й государственной услуги;

![]() - затраты на оплату труда с начислениями на выплаты по оплате труда работников, которые не принимают непосредственного участия в оказании i-й государственной услуги;

- затраты на оплату труда с начислениями на выплаты по оплате труда работников, которые не принимают непосредственного участия в оказании i-й государственной услуги;

![]() - затраты на прочие общехозяйственные нужды на оказание i-й государственной услуги.

- затраты на прочие общехозяйственные нужды на оказание i-й государственной услуги.

Стоимость (цена, тариф) работ (услуг), учитываемых при определении базового норматива затрат на общехозяйственные нужды на оказание i-й государственной услуги (![]() ), определяется в соответствии с положениями пункта 25 настоящих Общих требований.

), определяется в соответствии с положениями пункта 25 настоящих Общих требований.

18. Затраты на коммунальные услуги, за исключением затрат, указанных в подпункте "в" пункта 4 настоящих Общих требований, для i-й государственной услуги (![]() ) рассчитываются по следующей формуле:

) рассчитываются по следующей формуле:

![]() - значение натуральной нормы потребления (расхода) w-й коммунальной услуги, за исключением затрат, указанных в подпункте "в" пункта 4 настоящих Общих требований, учитываемой при расчете базового норматива затрат на общехозяйственные нужды на оказание i-й государственной услуги (далее - натуральная норма потребления (расхода) коммунальной услуги);

- значение натуральной нормы потребления (расхода) w-й коммунальной услуги, за исключением затрат, указанных в подпункте "в" пункта 4 настоящих Общих требований, учитываемой при расчете базового норматива затрат на общехозяйственные нужды на оказание i-й государственной услуги (далее - натуральная норма потребления (расхода) коммунальной услуги);

![]() - стоимость (цена, тариф) w-й коммунальной услуги, за исключением затрат, указанных в подпункте "в" пункта 4 настоящих Общих требований, учитываемой при расчете базового норматива затрат на общехозяйственные нужды на оказание i-й государственной услуги в соответствующем финансовом году.

- стоимость (цена, тариф) w-й коммунальной услуги, за исключением затрат, указанных в подпункте "в" пункта 4 настоящих Общих требований, учитываемой при расчете базового норматива затрат на общехозяйственные нужды на оказание i-й государственной услуги в соответствующем финансовом году.

Стоимость (цена, тариф) w-й коммунальной услуги, за исключением затрат, указанных в подпункте "в" пункта 4 настоящих Общих требований, учитываемой при расчете базового норматива затрат на общехозяйственные нужды на оказание i-й государственной услуги, определяется в соответствии с положениями пункта 25 настоящих Общих требований.

В составе затрат на коммунальные услуги, за исключением затрат, указанных в подпункте "в" пункта 4 настоящих Общих требований, для i-й государственной услуги учитываются следующие натуральные нормы потребления (расхода) коммунальных услуг, определенные согласно пункту 7 настоящих Общих требований, в том числе:

теплоэнергии на отопление зданий, помещений и сооружений;

других видов коммунальных услуг.

В составе нормативных затрат на коммунальные услуги учитываются затраты, за исключением отнесенных к нормативным затратам на содержание имущества.

В случае заключения энергосервисного договора (контракта) дополнительно к указанным затратам включаются нормативные затраты на оплату исполнения энергосервисного договора (контракта), на величину которых снижаются нормативные затраты по видам энергетических ресурсов.

Нормативные затраты на оплату исполнения энергосервисного договора (контракта) рассчитываются как процент от достигнутого размера экономии соответствующих расходов федерального государственного учреждения, определенный условиями энергосервисного договора (контракта).

19. Затраты на содержание объектов недвижимого имущества, необходимого для выполнения государственного задания, а также затраты на аренду указанного имущества, за исключением затрат, указанных в подпункте "в" пункта 4 настоящих Общих требований ( ), рассчитываются по следующей формуле:

), рассчитываются по следующей формуле:

![]() - значение натуральной нормы потребления m-го вида работ (услуг) по содержанию объектов недвижимого имущества, за исключением затрат, указанных в подпункте "в" пункта 4 настоящих Общих требований, учитываемого при расчете базового норматива затрат на общехозяйственные нужды на оказание i-й государственной услуги (далее - натуральная норма потребления вида работ (услуг) по содержанию объектов недвижимого имущества);

- значение натуральной нормы потребления m-го вида работ (услуг) по содержанию объектов недвижимого имущества, за исключением затрат, указанных в подпункте "в" пункта 4 настоящих Общих требований, учитываемого при расчете базового норматива затрат на общехозяйственные нужды на оказание i-й государственной услуги (далее - натуральная норма потребления вида работ (услуг) по содержанию объектов недвижимого имущества);

![]() - стоимость (цена, тариф) m-го вида работ (услуг) по содержанию объектов недвижимого имущества, за исключением затрат, указанных в подпункте "в" пункта 4 настоящих Общих требований, учитываемого при расчете базового норматива затрат на общехозяйственные нужды на оказание i-й государственной услуги в соответствующем финансовом году.

- стоимость (цена, тариф) m-го вида работ (услуг) по содержанию объектов недвижимого имущества, за исключением затрат, указанных в подпункте "в" пункта 4 настоящих Общих требований, учитываемого при расчете базового норматива затрат на общехозяйственные нужды на оказание i-й государственной услуги в соответствующем финансовом году.

Стоимость (цена, тариф) m-го вида работ (услуг) по содержанию объектов недвижимого имущества, за исключением затрат, указанных в подпункте "в" пункта 4 настоящих Общих требований, учитываемого при расчете базового норматива затрат на общехозяйственные нужды на оказание i-й государственной услуги, определяется в соответствии с положениями пункта 25 настоящих Общих требований.

В составе затрат на содержание объектов недвижимого имущества, необходимого для выполнения государственного задания, а также затрат на аренду указанного имущества, за исключением затрат, указанных в подпункте "в" пункта 4 настоящих Общих требований, учитываются следующие натуральные нормы потребления вида работ (услуг) по содержанию объектов недвижимого имущества в соответствии со значениями натуральных норм, определенных согласно пункту 7 настоящих Общих требований, в том числе:

на техническое обслуживание и регламентно-профилактический ремонт систем охранно-тревожной сигнализации;

на проведение текущего ремонта;

на содержание прилегающей территории;

на обслуживание и уборку помещения;

на вывоз твердых коммунальных отходов;

на техническое обслуживание и регламентно-профилактический ремонт лифтов;

на техническое обслуживание и регламентно-профилактический ремонт водонапорной насосной станции хозяйственно-питьевого и противопожарного водоснабжения;

на техническое обслуживание и регламентно-профилактический ремонт водонапорной насосной станции пожаротушения;

на техническое обслуживание и регламентно-профилактический ремонт отопительной системы, в том числе на подготовку отопительной системы к зимнему сезону, индивидуального теплового пункта;

на техническое обслуживание и регламентно-профилактический ремонт электрооборудования (электроподстанций, трансформаторных подстанций, электрощитовых) административного здания (помещения);

на техническое обслуживание и регламентно-профилактический ремонт иных систем инженерно-технического обеспечения, которые вмонтированы в здание (помещение) и функционируют в его составе, в том числе:

системы газового пожаротушения и системы пожарной сигнализации;

системы кондиционирования и вентиляции;

системы контроля и управления доступом;

системы автоматического диспетчерского управления;

на другие виды работ (услуг) по содержанию объектов недвижимого имущества.

20. Затраты на содержание объектов особо ценного движимого имущества, необходимого для выполнения государственного задания, за исключением затрат, указанных в подпункте "в" пункта 4 настоящих Общих требований ( ), рассчитываются по следующей формуле:

), рассчитываются по следующей формуле:

- значение натуральной нормы потребления n-го вида работ (услуг) по содержанию объектов особо ценного движимого имущества, за исключением затрат, указанных в подпункте "в" пункта 4 настоящих Общих требований, учитываемого при расчете базового норматива затрат на общехозяйственные нужды на оказание i-й государственной услуги (далее - натуральная норма потребления вида работ (услуг) по содержанию объектов особо ценного движимого имущества);

- значение натуральной нормы потребления n-го вида работ (услуг) по содержанию объектов особо ценного движимого имущества, за исключением затрат, указанных в подпункте "в" пункта 4 настоящих Общих требований, учитываемого при расчете базового норматива затрат на общехозяйственные нужды на оказание i-й государственной услуги (далее - натуральная норма потребления вида работ (услуг) по содержанию объектов особо ценного движимого имущества);

- стоимость (цена, тариф) n-го вида работ (услуг) по содержанию объектов особо ценного движимого имущества, за исключением затрат, указанных в подпункте "в" пункта 4 настоящих Общих требований, учитываемого при расчете базового норматива затрат на общехозяйственные нужды на оказание i-й государственной услуги в соответствующем финансовом году.

- стоимость (цена, тариф) n-го вида работ (услуг) по содержанию объектов особо ценного движимого имущества, за исключением затрат, указанных в подпункте "в" пункта 4 настоящих Общих требований, учитываемого при расчете базового норматива затрат на общехозяйственные нужды на оказание i-й государственной услуги в соответствующем финансовом году.

Стоимость (цена, тариф) n-го вида работ (услуг) по содержанию объектов особо ценного движимого имущества, за исключением затрат, указанных в подпункте "в" пункта 4 настоящих Общих требований, учитываемого при расчете базового норматива затрат на общехозяйственные нужды на оказание i-й государственной услуги, определяется в соответствии с пунктом 25 настоящих Общих требований.

В составе затрат на содержание объектов особо ценного движимого имущества, необходимого для выполнения государственного задания, за исключением затрат, указанных в подпункте "в" пункта 4 настоящих Общих требований, учитываются следующие натуральные нормы потребления вида работ (услуг) по содержанию объектов особо ценного движимого имущества в соответствии со значениями натуральных норм, определенных согласно пункту 7 настоящих Общих требований, в том числе:

на техническое обслуживание и ремонт транспортных средств;

на техническое обслуживание и регламентно-профилактический ремонт дизельных генераторных установок;

на техническое обслуживание и регламентно-профилактический ремонт системы газового пожаротушения и систем пожарной сигнализации;

на техническое обслуживание и регламентно-профилактический ремонт систем кондиционирования и вентиляции;

на техническое обслуживание и регламентно-профилактический ремонт систем контроля и управления доступом;

на техническое обслуживание и регламентно-профилактический ремонт систем автоматического диспетчерского управления;

на техническое обслуживание и регламентно-профилактический ремонт систем видеонаблюдения;

на другие виды работ (услуг) по содержанию объектов особо ценного движимого имущества.

21. Затраты на приобретение услуг связи для i-й государственной услуги (![]() ) рассчитываются по следующей формуле:

) рассчитываются по следующей формуле:

![]() - значение натуральной нормы потребления p-й услуги связи, учитываемой при расчете базового норматива затрат на общехозяйственные нужды на оказание i-й государственной услуги (далее - натуральная норма потребления услуги связи);

- значение натуральной нормы потребления p-й услуги связи, учитываемой при расчете базового норматива затрат на общехозяйственные нужды на оказание i-й государственной услуги (далее - натуральная норма потребления услуги связи);

![]() - стоимость (цена, тариф) p-й услуги связи, учитываемой при расчете базового норматива затрат на общехозяйственные нужды на оказание i-й государственной услуги в соответствующем финансовом году.

- стоимость (цена, тариф) p-й услуги связи, учитываемой при расчете базового норматива затрат на общехозяйственные нужды на оказание i-й государственной услуги в соответствующем финансовом году.

Стоимость (цена, тариф) p-й услуги связи, учитываемой при расчете базового норматива затрат на общехозяйственные нужды на оказание i-й государственной услуги, определяется в соответствии с положениями пункта 25 настоящих Общих требований.

В составе затрат на приобретение услуг связи для i-й государственной услуги учитываются следующие натуральные нормы потребления услуг связи в соответствии со значениями натуральных норм, определенных согласно пункту 7 настоящих Общих требований, в том числе:

подключения к информационно-телекоммуникационной сети "Интернет" для планшетного компьютера;

подключения к информационно-телекоммуникационной сети "Интернет" для стационарного компьютера;

предоставления защищенной сети передачи данных различного уровня;

22. Затраты на приобретение транспортных услуг для i-й государственной услуги (![]() ) рассчитываются по следующей формуле:

) рассчитываются по следующей формуле:

![]() - значение натуральной нормы потребления r-й транспортной услуги, учитываемой при расчете базового норматива затрат на общехозяйственные нужды на оказание i-й государственной услуги (далее - натуральная норма потребления транспортной услуги);

- значение натуральной нормы потребления r-й транспортной услуги, учитываемой при расчете базового норматива затрат на общехозяйственные нужды на оказание i-й государственной услуги (далее - натуральная норма потребления транспортной услуги);

![]() - стоимость (цена, тариф) r-й транспортной услуги, учитываемой при расчете базового норматива затрат на общехозяйственные нужды на оказание i-й государственной услуги в соответствующем финансовом году.

- стоимость (цена, тариф) r-й транспортной услуги, учитываемой при расчете базового норматива затрат на общехозяйственные нужды на оказание i-й государственной услуги в соответствующем финансовом году.

Стоимость (цена, тариф) r-й транспортной услуги, учитываемой при расчете базового норматива затрат на общехозяйственные нужды на оказание i-й государственной услуги, определяется в соответствии с положениями пункта 25 настоящих Общих требований.

В составе затрат на приобретение транспортных услуг для i-й государственной услуги учитываются следующие натуральные нормы потребления транспортных услуг в соответствии со значениями натуральных норм, определенных согласно пункту 7 настоящих Общих требований, в том числе:

23. Затраты на оплату труда с начислениями на выплаты по оплате труда работников, которые не принимают непосредственного участия в оказании i-й государственной услуги (![]() ), рассчитываются по следующей формуле:

), рассчитываются по следующей формуле:

![]() - значение натуральной нормы рабочего времени s-го работника, который не принимает непосредственного участия в оказании государственной услуги, учитываемой при расчете базового норматива затрат на общехозяйственные нужды на оказание i-й государственной услуги;

- значение натуральной нормы рабочего времени s-го работника, который не принимает непосредственного участия в оказании государственной услуги, учитываемой при расчете базового норматива затрат на общехозяйственные нужды на оказание i-й государственной услуги;

![]() - размер повременной (часовой, дневной, месячной, годовой) оплаты труда (с учетом окладов (должностных окладов), ставок заработной платы, выплат компенсационного и стимулирующего характера) с начислениями на выплаты по оплате труда s-го работника, который не принимает непосредственного участия в оказании i-й государственной услуги.

- размер повременной (часовой, дневной, месячной, годовой) оплаты труда (с учетом окладов (должностных окладов), ставок заработной платы, выплат компенсационного и стимулирующего характера) с начислениями на выплаты по оплате труда s-го работника, который не принимает непосредственного участия в оказании i-й государственной услуги.

Размер повременной (часовой, дневной, месячной, годовой) оплаты труда с начислениями на выплаты по оплате труда s-го работника, который не принимает непосредственного участия в оказании i-й государственной услуги, определяется исходя из годового фонда оплаты труда и годового фонда рабочего времени указанного работника с учетом применяемого при формировании проекта федерального закона о федеральном бюджете на очередной финансовый год и на плановый период прогнозного индекса потребительских цен на конец соответствующего финансового года, определяемого в соответствии с прогнозом социально-экономического развития, разрабатываемым согласно статье 173 Бюджетного кодекса Российской Федерации.

Годовой фонд оплаты труда и годовой фонд рабочего времени s-го работника, который не принимает непосредственного участия в оказании государственной услуги, определяются в соответствии со значениями натуральных норм, применяемых согласно положениям пункта 7 настоящих Общих требований.

24. Затраты на прочие общехозяйственные нужды на оказание i-й государственной услуги (![]() ) в соответствии со значениями натуральных норм, определенных согласно пункту 7 настоящих Общих требований, рассчитываются по следующей формуле:

) в соответствии со значениями натуральных норм, определенных согласно пункту 7 настоящих Общих требований, рассчитываются по следующей формуле:

![]() - значение натуральной нормы потребления s-й прочей работы или услуги, учитываемой при расчете базового норматива затрат на общехозяйственные нужды на оказание i-й государственной услуги;

- значение натуральной нормы потребления s-й прочей работы или услуги, учитываемой при расчете базового норматива затрат на общехозяйственные нужды на оказание i-й государственной услуги;

![]() - стоимость (цена, тариф) s-й прочей работы или услуги, учитываемой при расчете базового норматива затрат на общехозяйственные нужды на оказание i-й государственной услуги в соответствующем финансовом году.

- стоимость (цена, тариф) s-й прочей работы или услуги, учитываемой при расчете базового норматива затрат на общехозяйственные нужды на оказание i-й государственной услуги в соответствующем финансовом году.

Стоимость (цена, тариф) s-й прочей работы или услуги, учитываемой при расчете базового норматива затрат на общехозяйственные нужды на оказание i-й государственной услуги, определяется в соответствии с положениями пункта 25 настоящих Общих требований.

25. Стоимость материальных запасов, особо ценного движимого имущества, работ и услуг, учитываемых при определении базового норматива затрат на оказание i-й государственной услуги, определяется на основании информации о рыночных ценах (тарифах) на идентичные планируемым к приобретению материальные запасы, объекты особо ценного движимого имущества, работы и услуги, а при их отсутствии - на однородные материальные запасы, объекты особо ценного движимого имущества, работы и услуги с учетом прогнозного индекса потребительских цен на конец соответствующего финансового года, определяемого в соответствии с прогнозом социально-экономического развития Российской Федерации, разрабатываемым согласно статье 173 Бюджетного кодекса Российской Федерации.

Определение значения идентичности и однородности материальных запасов, объектов особо ценного движимого имущества, работ и услуг, получение информации о рыночных ценах (тарифах) осуществляются в соответствии с законодательством Российской Федерации о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд.

26. Территориальный корректирующий коэффициент (Kтер) базового норматива затрат на оказание i-й государственной услуги рассчитывается по следующей формуле:

![]() - территориальный корректирующий коэффициент на оплату труда с начислениями на выплаты по оплате труда работника;

- территориальный корректирующий коэффициент на оплату труда с начислениями на выплаты по оплате труда работника;

![]() - территориальный корректирующий коэффициент на коммунальные услуги и содержание объектов недвижимого имущества.

- территориальный корректирующий коэффициент на коммунальные услуги и содержание объектов недвижимого имущества.

27. Территориальный корректирующий коэффициент на оплату труда с начислениями на выплаты по оплате труда (![]() ) рассчитывается как отношение среднемесячной начисленной заработной платы по субъекту Российской Федерации, на территории которого оказывается государственная услуга, к среднемесячной начисленной заработной плате по субъекту Российской Федерации, данные по которому использовались для определения базового норматива затрат на оказание государственной услуги.

) рассчитывается как отношение среднемесячной начисленной заработной платы по субъекту Российской Федерации, на территории которого оказывается государственная услуга, к среднемесячной начисленной заработной плате по субъекту Российской Федерации, данные по которому использовались для определения базового норматива затрат на оказание государственной услуги.

28. Территориальный корректирующий коэффициент на коммунальные услуги (![]() ) и (или) на содержание недвижимого имущества (

) и (или) на содержание недвижимого имущества ( ) рассчитывается как отношение затрат на коммунальные услуги и (или) на содержание объектов недвижимого имущества, необходимых для выполнения государственного задания, определяемых в соответствии с натуральными нормами, ценами и тарифами на данные услуги в субъекте Российской Федерации, на территории которого оказывается i-я государственная услуга, к затратам на коммунальные услуги и (или) на содержание объектов недвижимого имущества, необходимых для выполнения государственного задания, которые использовались при расчете базового норматива затрат на оказание i-й государственной услуги.

) рассчитывается как отношение затрат на коммунальные услуги и (или) на содержание объектов недвижимого имущества, необходимых для выполнения государственного задания, определяемых в соответствии с натуральными нормами, ценами и тарифами на данные услуги в субъекте Российской Федерации, на территории которого оказывается i-я государственная услуга, к затратам на коммунальные услуги и (или) на содержание объектов недвижимого имущества, необходимых для выполнения государственного задания, которые использовались при расчете базового норматива затрат на оказание i-й государственной услуги.

- Гражданский кодекс (ГК РФ)

- Жилищный кодекс (ЖК РФ)

- Налоговый кодекс (НК РФ)

- Трудовой кодекс (ТК РФ)

- Уголовный кодекс (УК РФ)

- Бюджетный кодекс (БК РФ)

- Арбитражный процессуальный кодекс

- Конституция РФ

- Земельный кодекс (ЗК РФ)

- Лесной кодекс (ЛК РФ)

- Семейный кодекс (СК РФ)

- Уголовно-исполнительный кодекс

- Уголовно-процессуальный кодекс

- Производственный календарь на 2025 год

- МРОТ 2026

- ФЗ «О банкротстве»

- О защите прав потребителей (ЗОЗПП)

- Об исполнительном производстве

- О персональных данных

- О налогах на имущество физических лиц

- О средствах массовой информации

- Производственный календарь на 2026 год

- Федеральный закон "О полиции" N 3-ФЗ

- Расходы организации ПБУ 10/99

- Минимальный размер оплаты труда (МРОТ)

- Календарь бухгалтера на 2026 год

- Частичная мобилизация: обзор новостей

- Постановление Правительства РФ N 1875