постановлением Правительства

Российской Федерации

от 10 декабря 2025 г. N 2005

1. В Положении о формировании государственного задания на оказание государственных услуг (выполнение работ) в отношении федеральных государственных учреждений и финансовом обеспечении выполнения государственного задания, утвержденном постановлением Правительства Российской Федерации от 26 июня 2015 г. N 640 "О порядке формирования государственного задания на оказание государственных услуг (выполнение работ) в отношении федеральных государственных учреждений и финансового обеспечения выполнения государственного задания" (Собрание законодательства Российской Федерации, 2015, N 28, ст. 4226; 2016, N 24, ст. 3525; N 42, ст. 5926; N 46, ст. 6468; 2017, N 38, ст. 5636; 2018, N 30, ст. 4751; 2019, N 28, ст. 3796; 2020, N 2, ст. 186; N 30, ст. 4915; N 48, ст. 7745; 2021, N 1, ст. 166; 2022, N 33, ст. 5903; 2023, N 21, ст. 3720; 2025, N 6, ст. 454):

а) в пункте 11 слова "(далее - имущество учреждения), затрат на уплату налогов, в качестве объекта налогообложения по которым признается имущество учреждения" исключить;

б) в пункте 12:

в абзаце втором слова " " исключить;

" исключить;

абзац десятый признать утратившим силу;

в) подпункт "а" пункта 19 изложить в следующей редакции:

"а) затраты на оплату труда работников, непосредственно связанных с оказанием государственной услуги, денежное довольствие военнослужащих (сотрудников, имеющих специальное звание), непосредственно связанных с оказанием государственной услуги, и страховые взносы, объектом обложения которых признаются указанные выплаты лицам, подлежащим обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования (далее - обязательные страховые взносы);";

г) подпункт "ж" пункта 20 изложить в следующей редакции:

"ж) затраты на оплату труда работников, которые не принимают непосредственного участия в оказании государственной услуги, денежное довольствие военнослужащих (сотрудников, имеющих специальное звание), которые не принимают непосредственного участия в оказании государственной услуги, и обязательные страховые взносы указанных работников;";

д) абзац третий пункта 22(1) после слов "субсидии на финансовое обеспечение выполнения государственного задания" дополнить словами "(далее - субсидия)";

е) в абзаце первом пункта 25 слова "на оплату труда с начислениями на выплаты по оплате труда" заменить словами "на оплату труда с обязательными страховыми взносами";

ж) пункт 26(1) дополнить абзацем следующего содержания:

"Коэффициенты приведения в отношении федеральных бюджетных и автономных учреждений, функции и полномочия учредителя в отношении которых осуществляются Правительством Российской Федерации либо государственными органами, определенными в уставах таких учреждений, утвержденных нормативными правовыми актами Президента Российской Федерации, определяются в порядке, установленном указанными учреждениями, если иное не предусмотрено уставами таких учреждений.";

з) в пункте 28:

в абзаце первом слова "в отношении федеральных бюджетных или автономных учреждений" исключить;

абзац пятый после слов "территориального корректирующего коэффициента" дополнить словами "с учетом условий, обусловленных территориальными особенностями и составом имущественного комплекса, необходимого для выполнения работ, территориальным расположением федеральных бюджетных или автономных учреждений, их обособленных подразделений";

и) в пункте 29:

подпункт "а" изложить в следующей редакции:

"а) затраты на оплату труда работников, непосредственно связанных с выполнением работы, денежное довольствие военнослужащих (сотрудников, имеющих специальное звание), непосредственно связанных с выполнением работы, и обязательные страховые взносы указанных работников;";

подпункт "к" изложить в следующей редакции:

"к) затраты на оплату труда работников, которые не принимают непосредственного участия в выполнении работы, денежное довольствие военнослужащих (сотрудников, имеющих специальное звание), которые не принимают непосредственного участия в выполнении работы, и обязательные страховые взносы указанных работников;";

к) в абзаце первом пункта 32 слова "в отношении федеральных бюджетных или автономных учреждений" исключить;

л) пункт 33 признать утратившим силу;

м) пункт 36 изложить в следующей редакции:

"36. В случае если федеральное бюджетное или автономное учреждение в рамках установленного государственного задания оказывает государственные услуги (выполняет работы) для физических и юридических лиц с взиманием платы в случаях, предусмотренных федеральными законами, объем финансового обеспечения выполнения государственного задания, рассчитанный на основе нормативных затрат, подлежит уменьшению на объем доходов от указанной платной деятельности исходя из объема государственной услуги (работы), за оказание (выполнение) которой предусмотрено взимание платы, и размера платы (цены, тарифа), установленного в государственном задании, органом, осуществляющим функции и полномочия учредителя, с учетом положений, установленных федеральными законами.";

н) в пункте 39(1):

абзац первый изложить в следующей редакции:

"39(1). В случае если при формировании главным распорядителем средств федерального бюджета обоснований бюджетных ассигнований федерального бюджета на очередной финансовый год и плановый период (внесении изменений в обоснования бюджетных ассигнований федерального бюджета на текущий финансовый год и плановый период) объем субсидии, рассчитанный в соответствии с настоящим Положением, превышает объем бюджетных ассигнований, предусмотренных главному распорядителю средств федерального бюджета на предоставление субсидий, применяется коэффициент выравнивания (Квр), значение которого не может превышать единицу и определяется по формуле:";

в абзацах четвертом и пятом слова "на финансовое обеспечение выполнения государственного задания" исключить;

дополнить абзацем следующего содержания:

"В случае внесения изменений в обоснования бюджетных ассигнований федерального бюджета на текущий финансовый год и плановый период коэффициент выравнивания (Квр) может быть уточнен главным распорядителем средств федерального бюджета в пределах значения, предусмотренного абзацем первым настоящего пункта.";

о) предложение второе абзаца первого пункта 40 изложить в следующей редакции: "По решению органа, осуществляющего функции и полномочия учредителя, указанный правовой акт подлежит согласованию с органом, осуществляющим функции и полномочия учредителя.";

п) абзац третий пункта 41 изложить в следующей редакции:

"Объем субсидии может быть изменен в течение срока выполнения государственного задания в случаях, предусмотренных актами Президента Российской Федерации, Правительства Российской Федерации, реализация которых требует дополнительного выделения (перераспределения) бюджетных ассигнований на финансовое обеспечение выполнения государственного задания.";

р) в предложении первом абзаца первого пункта 44 и предложении втором абзаца третьего пункта 46 слова "в отношении федеральных бюджетных или автономных учреждений" исключить;

с) в подпункте "г" пункта 46(1) слова "в отношении федеральных бюджетных и автономных учреждений" исключить;

т) дополнить пунктом 46(2) следующего содержания:

"46(2). При изменении подведомственности федерального государственного учреждения после перечисления платежа, завершающего выплату субсидии, в IV квартале изменение стороны в соглашении в части изменения наименования органа, осуществляющего функции и полномочия учредителя, не производится.";

у) пункт 47 изложить в следующей редакции:

"47. Федеральные бюджетные и автономные учреждения, федеральные казенные учреждения представляют соответственно органам, осуществляющим функции и полномочия учредителей, главным распорядителям средств федерального бюджета, в ведении которых находятся федеральные казенные учреждения, отчет о выполнении государственного задания, предусмотренный приложением N 2 к настоящему Положению, в соответствии с требованиями, установленными в государственном задании.

При изменении подведомственности федерального государственного учреждения после представления таким учреждением предварительного отчета о выполнении государственного задания и перечисления платежа, завершающего выплату субсидии, в IV квартале отчет о выполнении государственного задания представляется органу, утвердившему государственное задание и предоставившему субсидию.

Указанный отчет представляется в сроки, установленные государственным заданием, но не позднее 1 марта финансового года, следующего за отчетным.

Орган, осуществляющий функции и полномочия учредителя, главный распорядитель средств федерального бюджета, в ведении которого находятся федеральные казенные учреждения, принимает отчет о выполнении государственного задания в течение 20 рабочих дней, следующих за днем его представления федеральным государственным учреждением в соответствии с абзацем первым настоящего пункта.

В случае если органом, осуществляющим функции и полномочия учредителя, главным распорядителем средств федерального бюджета, в ведении которого находятся федеральные казенные учреждения, предусмотрено представление отчета о выполнении государственного задания в части, касающейся показателей объема оказания государственных услуг (выполнения работ), на иную дату (ежемесячно, ежеквартально), показатели отчета формируются на отчетную дату нарастающим итогом с начала года.

При этом орган, осуществляющий функции и полномочия учредителя, главный распорядитель средств федерального бюджета, в ведении которого находятся федеральные казенные учреждения, вправе установить плановые показатели достижения результатов на установленную им отчетную дату в процентах от годового объема оказания государственных услуг (выполнения работ) или в натуральных показателях как для государственного задания в целом, так и относительно его части (с учетом неравномерного процесса их оказания (выполнения).";

ф) в абзаце первом пункта 48 слова "в отношении федеральных бюджетных или автономных учреждений" исключить;

х) приложение N 2 к указанному Положению:

после слов "Руководитель (уполномоченное лицо)" дополнить словами "федерального государственного учреждения (обособленного подразделения)";

после строки "__" ___________ 20__ г." дополнить строками следующего содержания:

(уполномоченное лицо)

органа, осуществляющего

функции и полномочия

учредителя, главного

распорядителя средств

федерального бюджета,

в ведении которого

находятся федеральные

казенные учреждения _____________ ___________ _________________________

(должность) (подпись) (расшифровка подписи)

"__" ___________ 20__ г.".

2. В Правилах предоставления из федерального бюджета субсидий бюджетным и автономным учреждениям на иные цели, утвержденных постановлением Правительства Российской Федерации от 11 ноября 2023 г. N 1896 "Об утверждении Правил предоставления из федерального бюджета субсидий бюджетным и автономным учреждениям на иные цели" (Собрание законодательства Российской Федерации, 2023, N 47, ст. 8411; 2024, N 38, ст. 5656; 2025, N 26, ст. 3622):

а) пункт 3 дополнить подпунктом "б(2)" следующего содержания:

"б(2)) осуществления расходов на уплату налогов, в качестве объекта налогообложения по которым признается недвижимое имущество, в том числе земельные участки, и особо ценное движимое имущество, закрепленное за учреждением на праве оперативного управления или постоянного (бессрочного) пользования (далее - имущество учреждения, признаваемое объектом налогообложения);";

б) пункт 17 дополнить подпунктом "б(1)" следующего содержания:

"б(1)) сведения об имуществе учреждения, признаваемом объектом налогообложения, в случае если целью предоставления субсидии является осуществление расходов на уплату налогов;";

в) абзац первый пункта 28 после слов "Размер субсидии (V)" дополнить словами ", за исключением субсидии, предусмотренной подпунктом "б(2)" пункта 3 настоящих Правил,";

г) дополнить пунктами 28(1) - 28(3) следующего содержания:

"28(1). Размер субсидии, предусмотренной подпунктом "б(2)" пункта 3 настоящих Правил, рассчитывается на основании сведений об имуществе учреждения, признаваемом объектом налогообложения, и в соответствии с требованиями законодательства о налогах и сборах. При расчете размера указанной субсидии не учитывается имущество, сданное учреждением в аренду или переданное в безвозмездное пользование.

В случае если учреждение оказывает сверх установленного государственного задания государственные услуги (выполняет работы) для физических и юридических лиц с взиманием платы, а также осуществляет иную приносящую доход деятельность (далее - платная деятельность), размер субсидии, предусмотренной подпунктом "б(2)" пункта 3 настоящих Правил (![]() ), рассчитывается с применением коэффициента платной деятельности по формуле:

), рассчитывается с применением коэффициента платной деятельности по формуле:

NУН - планируемый объем выплат на уплату налогов в отношении имущества учреждения, признаваемого объектом налогообложения, в соответствующем финансовом году с учетом сроков уплаты налогов в соответствии с требованиями законодательства о налогах и сборах;

КПД - коэффициент платной деятельности, значение которого рассчитывается в соответствии с пунктом 28(2) настоящих Правил с учетом особенностей, установленных Правительством Российской Федерации;

- планируемый объем выплат на уплату налогов в отношении имущества учреждения, признаваемого объектом налогообложения, в соответствующем финансовом году с учетом сроков уплаты налогов в соответствии с требованиями законодательства о налогах и сборах, учтенных при расчете объема субсидии на финансовое обеспечение выполнения государственного задания на оказание высокотехнологичной медицинской помощи, не включенной в базовую программу обязательного медицинского страхования.

- планируемый объем выплат на уплату налогов в отношении имущества учреждения, признаваемого объектом налогообложения, в соответствующем финансовом году с учетом сроков уплаты налогов в соответствии с требованиями законодательства о налогах и сборах, учтенных при расчете объема субсидии на финансовое обеспечение выполнения государственного задания на оказание высокотехнологичной медицинской помощи, не включенной в базовую программу обязательного медицинского страхования.

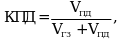

28(2). Коэффициент платной деятельности (КПД) рассчитывается по формуле:

VПД - планируемый объем поступлений в виде доходов от платной деятельности с учетом информации об объемах оказываемых услуг (выполняемых работ) в отчетном финансовом году, о получении (прекращении действия) лицензий, иных разрешительных документов на осуществление указанной деятельности, об изменении размера платы (тарифов, цены) за оказываемую услугу (выполняемую работу), рассчитанный за вычетом налога на добавленную стоимость в случае, если в соответствии с законодательством Российской Федерации о налогах и сборах операции по реализации услуг (работ) признаются объектами налогообложения в соответствующем финансовом году;

VГЗ - планируемый объем поступлений в виде субсидии на финансовое обеспечение выполнения государственного задания (без учета объема субсидии на финансовое обеспечение выполнения государственного задания на оказание высокотехнологичной медицинской помощи, не включенной в базовую программу обязательного медицинского страхования).

При расчете коэффициента платной деятельности не учитываются поступления в виде грантов, пожертвований, прочих безвозмездных поступлений от физических и юридических лиц, а также средства, поступающие в порядке возмещения расходов, понесенных в связи с эксплуатацией имущества учреждения, признаваемого объектом налогообложения, сданного в аренду или предоставленного в безвозмездное пользование, и в виде платы, взимаемой с потребителя в рамках установленного государственного задания.

28(3). Объем субсидии, предусмотренной подпунктом "б(2)" пункта 3 настоящих Правил, может быть изменен в течение текущего финансового года в случае изменения плановых показателей, учтенных при расчете размера указанной субсидии в соответствии с пунктом 28(1) настоящих Правил, в связи с изменением состава и стоимости имущества учреждения, признаваемого объектом налогообложения, изменения законодательства о налогах и сборах, в том числе в случае отмены ранее установленных налоговых льгот, введения налоговых льгот.";

д) пункт 30 дополнить подпунктом "д(2)" следующего содержания:

"д(2)) осуществление расходов на уплату налогов;";

е) пункт 33 дополнить подпунктом "б(2)" следующего содержания:

"б(2)) в отношении субсидий, предусмотренных подпунктом "б(2)" пункта 3 настоящих Правил, - объем исполненных обязательств по уплате налогов;";

ж) пункты 36 и 43(1) после слов "предусмотренных абзацем вторым подпункта "а" дополнить словами "и подпунктом "б(2)".

- Гражданский кодекс (ГК РФ)

- Жилищный кодекс (ЖК РФ)

- Налоговый кодекс (НК РФ)

- Трудовой кодекс (ТК РФ)

- Уголовный кодекс (УК РФ)

- Бюджетный кодекс (БК РФ)

- Арбитражный процессуальный кодекс

- Конституция РФ

- Земельный кодекс (ЗК РФ)

- Лесной кодекс (ЛК РФ)

- Семейный кодекс (СК РФ)

- Уголовно-исполнительный кодекс

- Уголовно-процессуальный кодекс

- Производственный календарь на 2025 год

- МРОТ 2026

- ФЗ «О банкротстве»

- О защите прав потребителей (ЗОЗПП)

- Об исполнительном производстве

- О персональных данных

- О налогах на имущество физических лиц

- О средствах массовой информации

- Производственный календарь на 2026 год

- Федеральный закон "О полиции" N 3-ФЗ

- Расходы организации ПБУ 10/99

- Минимальный размер оплаты труда (МРОТ)

- Календарь бухгалтера на 2026 год

- Частичная мобилизация: обзор новостей

- Постановление Правительства РФ N 1875