IV. Расчет нормативной прибыли и возврата капитала, учитываемых при определении индексов изменения тарифов, сборов и платы на грузовые перевозки

IV. Расчет нормативной прибыли и возврата капитала,

учитываемых при определении индексов изменения тарифов,

сборов и платы на грузовые перевозки

22. Нормативная прибыль, учитываемая при формировании долгосрочных параметров индексации тарифов, сборов и платы на грузовые перевозки, рассчитывается как чистая прибыль (доход на капитал) субъекта регулирования, относимая на данные услуги ( ), исходя из сформированной на начало долгосрочного периода регулирования базы основных фондов, размера капитализированных инвестиций (планируемых в течение долгосрочного периода регулирования объемов вводов основных средств в рамках реализации инвестиционных программ), объемов выпуска облигаций, используемых в качестве источников привлечения инвестиций в развитие инфраструктуры железнодорожного транспорта, и нормы доходности на капитал, дифференцированной по указанным составляющим капитала.

), исходя из сформированной на начало долгосрочного периода регулирования базы основных фондов, размера капитализированных инвестиций (планируемых в течение долгосрочного периода регулирования объемов вводов основных средств в рамках реализации инвестиционных программ), объемов выпуска облигаций, используемых в качестве источников привлечения инвестиций в развитие инфраструктуры железнодорожного транспорта, и нормы доходности на капитал, дифференцированной по указанным составляющим капитала.

Расчет чистой прибыли осуществляется в соответствии со следующей формулой:

, (14)

, (14) - величина задействованного базового капитала (далее - базовый капитал) субъекта регулирования, отнесенного на услуги по перевозке грузов и услуги по использованию железнодорожной инфраструктуры общего пользования при грузовых перевозках;

- величина задействованного базового капитала (далее - базовый капитал) субъекта регулирования, отнесенного на услуги по перевозке грузов и услуги по использованию железнодорожной инфраструктуры общего пользования при грузовых перевозках;

![]() - норма рентабельности на капитал, определяемая для базового капитала;

- норма рентабельности на капитал, определяемая для базового капитала;

- величина инвестированного капитала субъекта регулирования, отнесенного на грузовые перевозки;

- величина инвестированного капитала субъекта регулирования, отнесенного на грузовые перевозки;

![]() - норма рентабельности на капитал, определяемая для инвестированного капитала;

- норма рентабельности на капитал, определяемая для инвестированного капитала;

![]() - величина капитала, формируемого за счет выпуска облигаций;

- величина капитала, формируемого за счет выпуска облигаций;

![]() - средняя купонная ставка доходности по облигациям.

- средняя купонная ставка доходности по облигациям.

23. Размер базового капитала определяется в следующем порядке:

23.1. Стоимость базового капитала, учитываемого при расчете нормативной прибыли, формируется в текущем году t, предшествующем первому году долгосрочного периода регулирования, исходя из стоимости основных средств и нематериальных активов субъекта регулирования (за исключением основных средств и нематериальных активов, созданных за счет бюджетных средств, привлеченных на возмездной основе за счет выпуска облигаций), структура которых не пересматривается в течение периода действия базового капитала, продолжительность которого определяется в соответствии с пунктом 26 настоящих Методических указаний.

В целях расчета нормативной прибыли в структуре базового капитала отдельно учитывается сумма бюджетных средств, привлеченных путем выпуска привилегированных акций.

23.2. На первый год периода действия базового капитала величина базового капитала (БКt+1) определяется путем суммирования стоимости основных средств и нематериальных активов (сумма строк 11100 и 11300 Бухгалтерского баланса с учетом пояснений к нему в соответствии с формами, утвержденными приказом Министерства финансов Российской Федерации от 02.07.2010 N 66н "О формах бухгалтерской отчетности организаций" (зарегистрирован Минюстом Российской Федерации 2 августа 2010 года, регистрационный N 18023) с изменениями, внесенными приказами Министерства финансов Российской Федерации от 05.10.2011 N 124н (зарегистрирован Минюстом России 13 декабря 2011 года, регистрационный N 22599), от 17.08.2012 N 113н (зарегистрирован Минюстом России 4 октября 2012 года, регистрационный N 25592) от 04.12.2012 N 154н (зарегистрирован Минюстом России 29 декабря 2012 года, регистрационный N 26501), прогнозируемой на конец года, предшествующего началу периода действия базового капитала (за исключением основных средств и нематериальных активов, созданных за счет выпуска облигаций), без учета результатов переоценки данных активов, за вычетом планируемого возврата капитала по данным активам.

Размер базового капитала (БКt+1), учитываемого при определении уровня индексации тарифов в первом году периода действия базового капитала, рассчитывается как среднегодовая остаточная стоимость соответствующих активов по следующей формуле:

, (15)

, (15) - суммарная стоимость основных средств и нематериальных активов субъекта регулирования, прогнозируемая на конец года t;

- суммарная стоимость основных средств и нематериальных активов субъекта регулирования, прогнозируемая на конец года t;

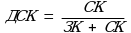

![]() - доля бюджетного финансирования в структуре базового капитала, осуществляемого за счет размещения облигаций;

- доля бюджетного финансирования в структуре базового капитала, осуществляемого за счет размещения облигаций;

- возврат капитала, планируемый в году t+1, в части основных средств и нематериальных активов, учитываемых в структуре базового капитала.

- возврат капитала, планируемый в году t+1, в части основных средств и нематериальных активов, учитываемых в структуре базового капитала.

23.3. На каждый следующий год периода действия базового капитала размер базового капитала корректируется с учетом накопленной величины возврата капитала.

По окончании соответствующего периода действия базового капитала его структура пересматривается и стоимость базового капитала формируется на основе прогнозных показателей бухгалтерского баланса на конец года, предшествующего первому году очередного периода действия базового капитала.

23.4. Размер базового капитала, отнесенного на грузовые перевозки ( ), на первый год периода действия базового капитала определяется в соответствии с отчетными данными субъекта регулирования о расходах на амортизацию за последний отчетный год, предшествующий началу периода действия базового капитала, по следующей формуле:

), на первый год периода действия базового капитала определяется в соответствии с отчетными данными субъекта регулирования о расходах на амортизацию за последний отчетный год, предшествующий началу периода действия базового капитала, по следующей формуле:

, (16)

, (16)![]() - размер амортизационных отчислений, относимых на грузовые перевозки в соответствии с данными раздельного учета доходов и расходов за последний отчетный год, предшествующий началу периода действия базового капитала;

- размер амортизационных отчислений, относимых на грузовые перевозки в соответствии с данными раздельного учета доходов и расходов за последний отчетный год, предшествующий началу периода действия базового капитала;

![]() - общий размер амортизационных отчислений субъекта регулирования за последний отчетный год, предшествующий началу периода действия базового капитала.

- общий размер амортизационных отчислений субъекта регулирования за последний отчетный год, предшествующий началу периода действия базового капитала.

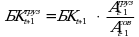

Размер базового капитала, отнесенного на услуги по перевозке грузов и услуги по использованию железнодорожной инфраструктуры общего пользования ( ), на (t+n)-й год периода регулирования определяется по следующей формуле:

), на (t+n)-й год периода регулирования определяется по следующей формуле:

(17)

(17)24. Размер инвестированного капитала определяется в следующем порядке:

24.1. На первый год периода действия базового капитала совокупный объем инвестированного капитала рассчитывается суммированием чистого оборотного капитала без учета краткосрочных займов и кредитов, доходов будущих периодов и оценочных обязательств, прогнозируемого на конец года, предшествующего данному периоду, совокупной стоимости фактически введенных в эксплуатацию объектов основных средств в рамках реализации инвестиционной программы (для ОАО "РЖД" одобренной Правительством Российской Федерации) за вычетом возврата инвестированного капитала в виде накопленной амортизации по введенным объектам основных средств.

В случае если приобретение (строительство, модернизация) соответствующих объектов основных средств осуществляется за счет бюджетных средств, привлекаемых путем выпуска облигаций, стоимость этих объектов не учитывается при формировании инвестированного капитала или учитывается частично за вычетом величины указанных бюджетных средств, направленных на финансирование инвестиций в данные объекты.

Размер инвестированного капитала (ИКt+1), учитываемого при определении уровня индексации тарифов в первом году периода действия базового капитала, рассчитывается как среднегодовая суммарная остаточная стоимость введенных в эксплуатацию в году t+1 объектов основных средств и чистого оборотного капитала по следующей формуле:

, (18)

, (18) - планируемая первоначальная стоимость вводимых в эксплуатацию в течение года t+1 объектов основных средств и нематериальных активов в рамках реализации инвестиционной программы субъекта регулирования;

- планируемая первоначальная стоимость вводимых в эксплуатацию в течение года t+1 объектов основных средств и нематериальных активов в рамках реализации инвестиционной программы субъекта регулирования;

- доля бюджетных средств в структуре стоимости вводимых в эксплуатацию объектов, созданных за счет выпуска облигаций, определяемая на год t+1 с учетом планируемых объемов ввода в эксплуатацию объектов капитального строительства в рамках реализации инвестиционной программы и состава источников ее финансирования;

- доля бюджетных средств в структуре стоимости вводимых в эксплуатацию объектов, созданных за счет выпуска облигаций, определяемая на год t+1 с учетом планируемых объемов ввода в эксплуатацию объектов капитального строительства в рамках реализации инвестиционной программы и состава источников ее финансирования;

- планируемый в году t+1 возврат инвестированного капитала в части активов, введенных в эксплуатацию в течение этого года, за исключением возврата капитала по активам, инвестиции в создание которых профинансированы за счет бюджетных средств, привлекаемых за счет выпуска облигаций;

- планируемый в году t+1 возврат инвестированного капитала в части активов, введенных в эксплуатацию в течение этого года, за исключением возврата капитала по активам, инвестиции в создание которых профинансированы за счет бюджетных средств, привлекаемых за счет выпуска облигаций;

- чистый оборотный капитал, определяемый как разность между среднегодовой стоимостью оборотных активов (строка 12000 Бухгалтерского баланса) и величиной краткосрочных обязательств (строка 15000 Бухгалтерского баланса) субъекта регулирования без учета заемных средств, доходов будущих периодов и оценочных обязательств (строки 15100, 15300 и 15400 Бухгалтерского баланса соответственно), исходя из прогноза указанных показателей бухгалтерского баланса на год t+1.

- чистый оборотный капитал, определяемый как разность между среднегодовой стоимостью оборотных активов (строка 12000 Бухгалтерского баланса) и величиной краткосрочных обязательств (строка 15000 Бухгалтерского баланса) субъекта регулирования без учета заемных средств, доходов будущих периодов и оценочных обязательств (строки 15100, 15300 и 15400 Бухгалтерского баланса соответственно), исходя из прогноза указанных показателей бухгалтерского баланса на год t+1.

24.2. На n-й год периода действия базового капитала расчет размера инвестированного капитала ( ) определяется по следующей формуле:

) определяется по следующей формуле:

(19)

(19) - остаточная стоимость основных средств и нематериальных активов, введенных в эксплуатацию с начала периода действия базового капитала, прогнозируемая на конец года t+n-1;

- остаточная стоимость основных средств и нематериальных активов, введенных в эксплуатацию с начала периода действия базового капитала, прогнозируемая на конец года t+n-1;

![]() - доля бюджетных средств в структуре стоимости вводимых в эксплуатацию объектов, созданных за счет выпуска облигаций, в среднем за период с года t+1 по год t+n-1;

- доля бюджетных средств в структуре стоимости вводимых в эксплуатацию объектов, созданных за счет выпуска облигаций, в среднем за период с года t+1 по год t+n-1;

- доля бюджетных средств в структуре стоимости вводимых в эксплуатацию объектов, созданных за счет выпуска облигаций, определяемая на год t+n;

- доля бюджетных средств в структуре стоимости вводимых в эксплуатацию объектов, созданных за счет выпуска облигаций, определяемая на год t+n;

- коэффициент переоценки активов, учитываемых в структуре инвестированного капитала, в году t+n;

- коэффициент переоценки активов, учитываемых в структуре инвестированного капитала, в году t+n;

- планируемая первоначальная стоимость вводимых в эксплуатацию в течение года t+n объектов основных средств и нематериальных активов в рамках реализации инвестиционной программы субъекта регулирования;

- планируемая первоначальная стоимость вводимых в эксплуатацию в течение года t+n объектов основных средств и нематериальных активов в рамках реализации инвестиционной программы субъекта регулирования;

- планируемый в году t+n возврат инвестированного капитала в части активов, введенных в эксплуатацию с начала периода действия базового капитала по (t+n)-й год, за исключением возврата капитала по активам, инвестиции в создание которых профинансированы за счет бюджетных средств, привлекаемых путем выпуска инфраструктурных облигаций;

- планируемый в году t+n возврат инвестированного капитала в части активов, введенных в эксплуатацию с начала периода действия базового капитала по (t+n)-й год, за исключением возврата капитала по активам, инвестиции в создание которых профинансированы за счет бюджетных средств, привлекаемых путем выпуска инфраструктурных облигаций;

- среднегодовой размер чистого оборотного капитала, прогнозируемый в году t+n.

- среднегодовой размер чистого оборотного капитала, прогнозируемый в году t+n.

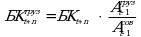

24.3. Размер инвестированного капитала, отнесенного на грузовые перевозки ( ), на (t+n)-й год периода действия базового капитала рассчитывается по следующей формуле:

), на (t+n)-й год периода действия базового капитала рассчитывается по следующей формуле:

, (20)

, (20)![]() - размер доходов от реализации услуг по перевозке грузов и услуг по использованию инфраструктуры железнодорожного транспорта общего пользования при грузовых перевозках в соответствии с данными раздельного учета доходов и расходов за последний отчетный год, предшествующий периоду действия базового капитала;

- размер доходов от реализации услуг по перевозке грузов и услуг по использованию инфраструктуры железнодорожного транспорта общего пользования при грузовых перевозках в соответствии с данными раздельного учета доходов и расходов за последний отчетный год, предшествующий периоду действия базового капитала;

![]() - совокупный размер доходов субъекта регулирования за последний отчетный год, предшествующий периоду действия базового капитала.

- совокупный размер доходов субъекта регулирования за последний отчетный год, предшествующий периоду действия базового капитала.

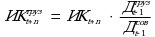

25. В целях гарантированного обеспечения компенсации расходов субъекта регулирования, связанных с выплатой купонного дохода и погашением основного долга по облигациям, в составе капитала, на который рассчитывается норма доходности, отдельно учитывается стоимость капитала (Кобл), привлеченного за счет выпуска облигаций.

Расчет стоимости капитала, привлеченного за счет выпуска облигаций (Кобл,t+n), осуществляется на год t+n по следующей формуле:

(21)

(21) - суммарный объем привлеченных средств на конец года t+n-1 за счет выпуска облигаций;

- суммарный объем привлеченных средств на конец года t+n-1 за счет выпуска облигаций;

- суммарный объем привлеченных средств на конец года t+n за счет выпуска облигаций;

- суммарный объем привлеченных средств на конец года t+n за счет выпуска облигаций;

m - количество видов облигаций, отличающихся по условиям и срокам размещения.

26. Продолжительность периода действия базового капитала, в течение которого не пересматривается структура активов, включаемых в состав базового капитала, зафиксированная на начало данного периода, определяется органом регулирования с учетом целевых направлений использования инвестиций, времени их капитализации, а также с учетом административных мер, направленных на минимизацию тарифной нагрузки на пользователей услугами железнодорожного транспорта по перевозке грузов.

При первом применении настоящих Методических указаний стоимость базового капитала не пересматривается в течение долгосрочного периода регулирования тарифов.

По истечении первого периода действия базового капитала продолжительность периода, в течение которого не пересматривается структура базового капитала, принимается равной продолжительности долгосрочного периода регулирования, умноженной на 2.

27. Норма рентабельности (rБК), определяемая для базового капитала, рассчитывается исходя из стоимости привлечения капитала с использованием источников финансирования, по которым субъект регулирования несет долговые обязательства, согласно следующей формуле:

(22)

(22)![]() - средняя стоимость привлечения средств при формировании базового капитала, определяемая в том числе с учетом стоимости привлечения средств Фонда национального благосостояния;

- средняя стоимость привлечения средств при формировании базового капитала, определяемая в том числе с учетом стоимости привлечения средств Фонда национального благосостояния;

![]() - доля долгового финансирования в структуре стоимости основных средств и нематериальных активов, учитываемых в составе базового капитала.

- доля долгового финансирования в структуре стоимости основных средств и нематериальных активов, учитываемых в составе базового капитала.

28. Норма рентабельности, определяемая для инвестированного капитала (rИК), рассчитывается на период действия базового капитала как средневзвешенная стоимость капитала субъекта регулирования по следующей формуле:

, (23)

, (23)![]() - стоимость использования заемных средств;

- стоимость использования заемных средств;

![]() - стоимость использования собственного капитала;

- стоимость использования собственного капитала;

ДЗК1 - доля заемных средств в структуре среднегодовой величины инвестированного капитала субъекта регулирования, расходы по обслуживанию которых уменьшают облагаемую базу по налогу на прибыль;

ДЗК2 - доля заемных средств в структуре среднегодовой величины инвестированного капитала субъекта регулирования, расходы по обслуживанию которых не снижают облагаемую базу налога на прибыль;

ДСК - доля собственного капитала в структуре среднегодовой величины инвестированного капитала субъекта регулирования;

Т - номинальная ставка налога на прибыль в соответствии с налоговым законодательством Российской Федерации.

28.1. Стоимость использования заемных средств определяется как средневзвешенная процентная ставка по полученным займам и кредитам, направленным на финансирование соответствующих инвестиционных расходов. В отсутствие детализированной информации о процентных ставках по кредитам и займам расчетная стоимость использования заемных средств определяется регулирующим органом как предельная величина процентов, признаваемых расходом в соответствии с налоговым законодательством Российской Федерации.

В случае если субъектом регулирования привлекаются рублевые и валютные заемные средства, стоимость использования заемных средств (rd) рассчитывается по следующей формуле:

, (24)

, (24)![]() - стоимость (средневзвешенная процентная ставка) использования заемных средств, привлеченных субъектом регулирования на долгосрочной основе для финансирования соответствующих инвестиционных расходов, номинированных в рублях;

- стоимость (средневзвешенная процентная ставка) использования заемных средств, привлеченных субъектом регулирования на долгосрочной основе для финансирования соответствующих инвестиционных расходов, номинированных в рублях;

- доля заемных средств, номинированных в рублях, в общем объеме заемных средств, привлеченных субъектом регулирования на долгосрочной основе для финансирования соответствующих инвестиционных расходов;

- доля заемных средств, номинированных в рублях, в общем объеме заемных средств, привлеченных субъектом регулирования на долгосрочной основе для финансирования соответствующих инвестиционных расходов;

![]() - стоимость (средневзвешенная процентная ставка) использования заемных средств, привлеченных субъектом регулирования на долгосрочной основе для финансирования соответствующих инвестиционных расходов, номинированных в иностранной валюте;

- стоимость (средневзвешенная процентная ставка) использования заемных средств, привлеченных субъектом регулирования на долгосрочной основе для финансирования соответствующих инвестиционных расходов, номинированных в иностранной валюте;

![]() - прогнозное изменение курса рубля к иностранной валюте, в которой привлекались заемные средства;

- прогнозное изменение курса рубля к иностранной валюте, в которой привлекались заемные средства;

- доля заемных средств, номинированных в иностранной валюте, в общем объеме заемных средств, привлеченных субъектом регулирования на долгосрочной основе для финансирования соответствующих инвестиционных расходов.

- доля заемных средств, номинированных в иностранной валюте, в общем объеме заемных средств, привлеченных субъектом регулирования на долгосрочной основе для финансирования соответствующих инвестиционных расходов.

28.2. Стоимость использования собственного капитала (re) определяется отдельно на каждый период действия базового капитала по формуле:

, (25)

, (25)![]() - доходность привилегированных акций, выпущенных в целях привлечения средств федерального бюджета на условиях возвратности, включая целевой уровень доходности, периодичность выплат дивидендов, порядок применения льготного периода выплаты дивидендов;

- доходность привилегированных акций, выпущенных в целях привлечения средств федерального бюджета на условиях возвратности, включая целевой уровень доходности, периодичность выплат дивидендов, порядок применения льготного периода выплаты дивидендов;

- доля собственного капитала субъекта регулирования, сформированного за счет выпуска привилегированных акций под привлекаемые средства федерального бюджета на условиях возвратности, определяемая на соответствующий год периода действия базового капитала;

- доля собственного капитала субъекта регулирования, сформированного за счет выпуска привилегированных акций под привлекаемые средства федерального бюджета на условиях возвратности, определяемая на соответствующий год периода действия базового капитала;

- доля собственного капитала субъекта регулирования, сформированного за счет прямого бюджетного финансирования в виде взносов в уставный капитал, определяемая на соответствующий год периода действия базового капитала;

- доля собственного капитала субъекта регулирования, сформированного за счет прямого бюджетного финансирования в виде взносов в уставный капитал, определяемая на соответствующий год периода действия базового капитала;

![]() - безрисковая ставка, соответствующая среднему геометрическому значению эффективной ставки доходности по государственным облигациям, выраженным в рублях, рассчитанному по данным котировок на ММВБ за последние 3 месяца, предшествующие моменту расчета тарифов.

- безрисковая ставка, соответствующая среднему геометрическому значению эффективной ставки доходности по государственным облигациям, выраженным в рублях, рассчитанному по данным котировок на ММВБ за последние 3 месяца, предшествующие моменту расчета тарифов.

ERP - премия за риск инвестирования в собственный капитал субъекта регулирования;

- доля собственного капитала субъекта регулирования, сформированного за счет собственных источников за исключением привилегированных акций, выпущенных в целях привлечения средств Фонда национального благосостояния.

- доля собственного капитала субъекта регулирования, сформированного за счет собственных источников за исключением привилегированных акций, выпущенных в целях привлечения средств Фонда национального благосостояния.

28.2.1. Премия за риск инвестирования в собственный капитал субъекта регулирования определяется по следующей формуле:

, (26)

, (26)rm - среднерыночная доходность по ценным бумагам, соответствующая средней норме прибыли по биржевому курсовому индексу за последние 10 лет (в качестве среднерыночного используется индексный портфель РТС). Среднегодовая доходность индексного портфеля РТС рассчитывается как отношение значения индекса РТС на момент закрытия последней торговой сессии в году t и аналогичного показателя в году t-1;

![]() - скорректированное с учетом соотношения заемных и собственных средств значение систематического риска инвестирования в собственный капитал субъекта регулирования.

- скорректированное с учетом соотношения заемных и собственных средств значение систематического риска инвестирования в собственный капитал субъекта регулирования.

28.2.2. Скорректированное значение систематического риска инвестирования в собственный капитал субъекта регулирования рассчитывается по следующей формуле:

, (27)

, (27)![]() - среднеотраслевое значение систематического риска инвестирования в собственный капитал субъекта регулирования (показатель

- среднеотраслевое значение систематического риска инвестирования в собственный капитал субъекта регулирования (показатель ![]() не учитывающий структуру капитала субъекта регулирования). На первый долгосрочный период регулирования устанавливается равным 0,9;

не учитывающий структуру капитала субъекта регулирования). На первый долгосрочный период регулирования устанавливается равным 0,9;

ДЗК - доля заемных средств в структуре среднегодовой величины капитала субъекта регулирования;

ДСК - доля собственного капитала в структуре среднегодовой величины капитала субъекта регулирования.

28.3. Показатели  ,

,  и

и  , определяющие доли заемных и собственных средств в структуре капитала субъекта регулирования, рассчитываются по формулам:

, определяющие доли заемных и собственных средств в структуре капитала субъекта регулирования, рассчитываются по формулам:

, (28)

, (28) , (29)

, (29) , (30)

, (30)![]() - стоимость долговых обязательств, которая определяется суммированием долгосрочных обязательств без учета оценочных обязательств (сумма строк 14100, 14200, 14500 Бухгалтерского баланса) и краткосрочных займов и кредитов (строка 15100) субъекта регулирования;

- стоимость долговых обязательств, которая определяется суммированием долгосрочных обязательств без учета оценочных обязательств (сумма строк 14100, 14200, 14500 Бухгалтерского баланса) и краткосрочных займов и кредитов (строка 15100) субъекта регулирования;

![]() - стоимость собственного капитала, увеличенная на размер доходов будущих периодов и оценочных обязательств (сумма строк 13000, 14300, 15300 и 15400 Бухгалтерского баланса) субъекта регулирования;

- стоимость собственного капитала, увеличенная на размер доходов будущих периодов и оценочных обязательств (сумма строк 13000, 14300, 15300 и 15400 Бухгалтерского баланса) субъекта регулирования;

![]() - размер процентов к уплате субъекта регулирования по долгосрочным долговым обязательствам, признаваемых расходом в соответствии с налоговым законодательством Российской Федерации;

- размер процентов к уплате субъекта регулирования по долгосрочным долговым обязательствам, признаваемых расходом в соответствии с налоговым законодательством Российской Федерации;

![]() - общий размер начисленных процентов по долгосрочным долговым обязательствам субъекта регулирования.

- общий размер начисленных процентов по долгосрочным долговым обязательствам субъекта регулирования.

Указанные показатели прогнозируются на каждый год долгосрочного периода регулирования. Расчет рентабельности инвестированного капитала осуществляется отдельно на каждый год долгосрочного периода регулирования в зависимости от изменения структуры капитала субъекта регулирования.

28.4. На первый долгосрочный период регулирования рентабельность инвестированного капитала устанавливается на каждый год данного периода на уровне 10%.

29. Средняя купонная ставка доходности по облигациям (rинф) определяется как средневзвешенная доходность по соответствующим видам облигаций, купонная ставка по которым дифференцирована в зависимости от условий их размещения.

30. Возврат капитала субъекта регулирования рассчитывается отдельно для базового и инвестированного капитала и капитала, сформированного за счет облигаций.

31. Возврат базового капитала определяется на основе линейного способа начисления амортизации по базе соответствующих активов исходя из остаточной стоимости объектов основных средств и нематериальных активов, прогнозируемой на конец года t, предшествующего периоду действия базового капитала, и срока полезного использования данных объектов основных средств и нематериальных активов, который в среднем по всей базе активов устанавливается равным 15 лет и не пересматривается в течение всего периода определения базового капитала.

Расчет размера базового капитала на первый год t+1 периода действия базового капитала ( ) осуществляется по следующей формуле:

) осуществляется по следующей формуле:

, (31)

, (31) - срок полезного использования объектов основных средств и нематериальных активов в составе базового капитала;

- срок полезного использования объектов основных средств и нематериальных активов в составе базового капитала;

![]() - доля бюджетного финансирования в стоимости активов в составе базового капитала, осуществляемого за счет выпуска облигаций.

- доля бюджетного финансирования в стоимости активов в составе базового капитала, осуществляемого за счет выпуска облигаций.

В течение периода действия базового капитала расчетная величина возврата базового капитала, сформированная в соответствии с формулой (31), не меняется.

32. Возврат инвестированного капитала определяется на основе линейного способа начисления амортизации по базе соответствующих активов исходя из планируемой первоначальной стоимости объектов основных средств и нематериальных активов, вводимых в эксплуатацию в течение периода действия базового капитала, и срока полезного использования введенных объектов, который в среднем по всей базе активов устанавливается равным 40 лет и не пересматривается в течение всего периода действия базового капитала.

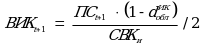

32.1. В случае формирования инвестированного капитала с учетом переоценки активов, включаемых в его состав, расчет возврата инвестированного капитала на первый год t+1 периода действия базового капитала (ВИКt+1) осуществляется по следующей формуле:

, (32)

, (32) - срок полезного использования объектов основных средств и нематериальных активов в составе инвестированного капитала;

- срок полезного использования объектов основных средств и нематериальных активов в составе инвестированного капитала;

![]() - доля бюджетного финансирования в структуре стоимости вводимых в эксплуатацию объектов, осуществляемого за счет выпуска инфраструктурных облигаций.

- доля бюджетного финансирования в структуре стоимости вводимых в эксплуатацию объектов, осуществляемого за счет выпуска инфраструктурных облигаций.

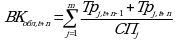

На год t+n возврат инвестированного капитала (ВИКt+n) рассчитывается по следующей формуле:

, (33)

, (33) ,

,  - кумулятивные индексы переоценки активов, вводимых в эксплуатацию в годы t+1 и t+2 соответственно;

- кумулятивные индексы переоценки активов, вводимых в эксплуатацию в годы t+1 и t+2 соответственно;

,

,  ...,

...,  ,

,  - доли бюджетного финансирования в структуре стоимости вводимых в эксплуатацию объектов, осуществляемого за счет выпуска облигаций, в годы t+1, t+2..., t+n-1, t+n соответственно.

- доли бюджетного финансирования в структуре стоимости вводимых в эксплуатацию объектов, осуществляемого за счет выпуска облигаций, в годы t+1, t+2..., t+n-1, t+n соответственно.

32.2. В случае формирования инвестированного капитала без учета переоценки активов, включаемых в его состав, расчет возврата инвестированного капитала на год t+n периода действия базового капитала ( ) осуществляется по следующей формуле:

) осуществляется по следующей формуле:

(34)

(34)33. Возврат базового и инвестированного капитала, относимый на грузовые перевозки, определяется в доле пропорционально амортизационным отчислениям в части данных услуг в общем объеме амортизационных отчислений в порядке, аналогичном предусмотренному пунктом 23.4 настоящих Методических указаний.

34. Возврат капитала, сформированного за счет выпуска облигаций, определяется исходя из установленных сроков погашения соответствующих видов облигаций.

На год t+n периода определения базового капитала возврат капитала в части облигаций ( ) рассчитывается по следующей формуле:

) рассчитывается по следующей формуле:

(35)

(35)![]() - срок погашения облигаций j-го вида в соответствии с установленными условиями их выпуска и обращения.

- срок погашения облигаций j-го вида в соответствии с установленными условиями их выпуска и обращения.

- Гражданский кодекс (ГК РФ)

- Жилищный кодекс (ЖК РФ)

- Налоговый кодекс (НК РФ)

- Трудовой кодекс (ТК РФ)

- Уголовный кодекс (УК РФ)

- Бюджетный кодекс (БК РФ)

- Арбитражный процессуальный кодекс

- Конституция РФ

- Земельный кодекс (ЗК РФ)

- Лесной кодекс (ЛК РФ)

- Семейный кодекс (СК РФ)

- Уголовно-исполнительный кодекс

- Уголовно-процессуальный кодекс

- Производственный календарь на 2025 год

- МРОТ 2025

- ФЗ «О банкротстве»

- О защите прав потребителей (ЗОЗПП)

- Об исполнительном производстве

- О персональных данных

- О налогах на имущество физических лиц

- О средствах массовой информации

- Производственный календарь на 2026 год

- Федеральный закон "О полиции" N 3-ФЗ

- Расходы организации ПБУ 10/99

- Минимальный размер оплаты труда (МРОТ)

- Календарь бухгалтера на 2025 год

- Частичная мобилизация: обзор новостей

- Постановление Правительства РФ N 1875