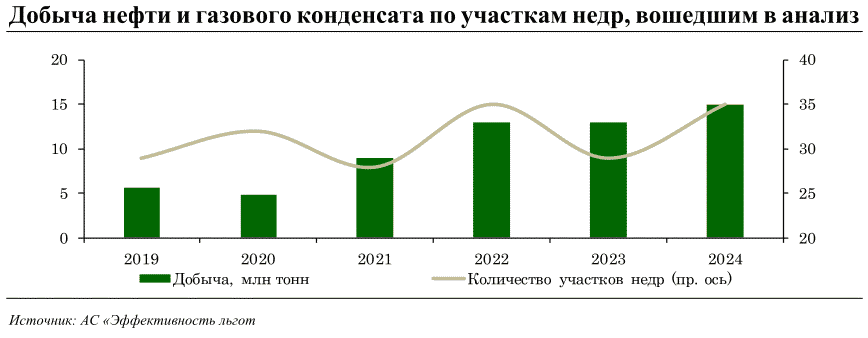

За период анализа (2019 - 2024 годы) общее количество участков недр в 1 группе НДД составило 126, из которых в периметр анализа на базе АС "Эффективность льгот" вошли 64 <40> участка.

--------------------------------

<40> 62 участка недр не вошли в анализ по причине нулевой добычи нефти и газового конденсата за период анализа.

В 2024 году на 1 группу НДД пришлось 2,9% общероссийской добычи нефти и газового конденсата или 14,9 млн тонн.

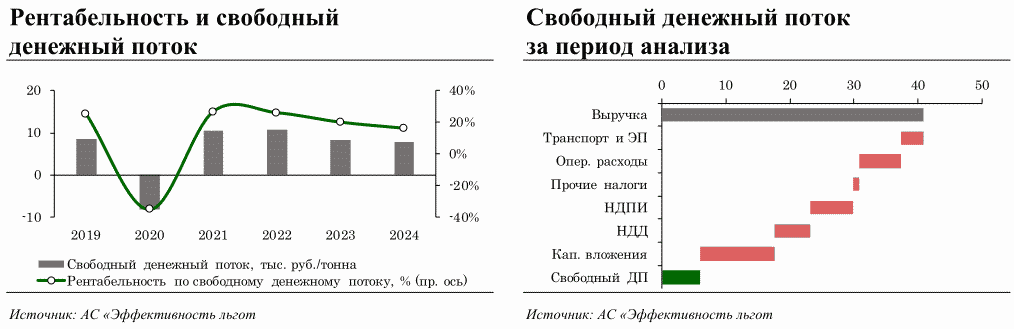

С 2019 года по 2024 год общая величина выпадающих доходов федерального бюджета Российской Федерации, по данным системы, в связи с предоставлением данной льготы увеличилась с 63,3 млрд рублей до 239,7 млрд рублей (в 3,8 раза).

Среднее значение рентабельности по свободному денежному потоку по участкам недр 1 группы НДД за период анализа составило 13,0% (16,4% по результатам анализа прошлого года), среднее значение свободного денежного потока в расчете на тонну добычи находилось на уровне 6,0 тыс. рублей (7,3 тыс. рублей по результатам анализа прошлого года).

По итогам анализа совокупная доля добычи нефти и газового конденсата на "красных" и "желтых" участках недр в 1 группе НДД оценивается в 76,5% (11,1 млн тонн), в том числе 17,4% "красных" и 59,1% "желтых" (42,1% и 38,6% по результатам анализа прошлого года соответственно). Доля участков недр с низкой рентабельностью в общей структуре добычи по 1 группе НДД составила 23,5%.

Полученные результаты свидетельствуют о том, что экономика разработки участков недр в 1 группе НДД является более благоприятной по сравнению с экономикой добычи нефти на участках недр, находящихся на общей системе налогообложения. В условиях действия соглашения "ОПЕК+" это формирует стимулы для замещения добычи, не применяющей налоговые льготы, той добычей, в отношении которой применяются налоговые льготы, предусмотренные в рамках 1 группы НДД.

Как следствие, целесообразно обсуждение с заинтересованными органами исполнительной власти и отраслевым сообществом корректировки параметров 1 группы НДД.

- Гражданский кодекс (ГК РФ)

- Жилищный кодекс (ЖК РФ)

- Налоговый кодекс (НК РФ)

- Трудовой кодекс (ТК РФ)

- Уголовный кодекс (УК РФ)

- Бюджетный кодекс (БК РФ)

- Арбитражный процессуальный кодекс

- Конституция РФ

- Земельный кодекс (ЗК РФ)

- Лесной кодекс (ЛК РФ)

- Семейный кодекс (СК РФ)

- Уголовно-исполнительный кодекс

- Уголовно-процессуальный кодекс

- Производственный календарь на 2025 год

- МРОТ 2026

- ФЗ «О банкротстве»

- О защите прав потребителей (ЗОЗПП)

- Об исполнительном производстве

- О персональных данных

- О налогах на имущество физических лиц

- О средствах массовой информации

- Производственный календарь на 2026 год

- Федеральный закон "О полиции" N 3-ФЗ

- Расходы организации ПБУ 10/99

- Минимальный размер оплаты труда (МРОТ)

- Календарь бухгалтера на 2026 год

- Частичная мобилизация: обзор новостей

- Постановление Правительства РФ N 1875