|

При оказании услуг общественного питания через объекты общественного питания (или вне объектов общественного питания по месту, выбранному заказчиком): |

||

|

освобождение от уплаты НДС <2>, |

||

|

пониженные тарифы страховых взносов <3>. |

||

|

сумма доходов по услугам общественного питания не превысила 2 млрд рублей, |

||

|

удельный вес доходов по услугам общественного питания составляет не менее 70% в общей сумме доходов пользователя льгот, |

||

|

средняя заработная плата пользователя льгот не ниже средней заработной платы по субъекту Российской Федерации по классу 56 раздела I ОКВЭД, |

||

|

среднесписочная численность работников предприятия малого и среднего предпринимательства превышает 250 человек (только для страховых взносов). |

||

--------------------------------

<2> Подпункт 38 пункта 3 статьи 149 НК РФ.

<3> Пункт 13.1 статьи 427 НК РФ.

За период анализа (2022 - 2024 годы) общее количество пользователей <4> налоговых льгот отрасли "общественное питание" составило 1 975, из которых в периметр анализа на базе АС "Эффективность льгот" вошли 1 711 пользователей. Прочие пользователи не вошли в анализ по причине отсутствия налоговых деклараций или бухгалтерской отчетности (154 пользователя), или нулевого значения показателя выручки (9 пользователей), или несоответствия указываемого ОКВЭД деятельности "общественное питание" (101 пользователь).

--------------------------------

<4> Количество резидентов с учетом всех налогоплательщиков, в том числе применяющих упрощенную систему налогообложения и др.

С 2022 года по 2024 год общий объем мер государственной поддержки (по пользователям льгот, вошедшим в периметр анализа) увеличился с 23,2 млрд рублей до 59,7 млрд рублей (в 2,6 раза), главным образом, за счет увеличения суммы налоговых льгот по НДС. В 2024 году по пользователям льгот, вошедшим в периметр анализа, на льготу по НДС пришлось 99,7%, по страховым взносам - 0,3%.

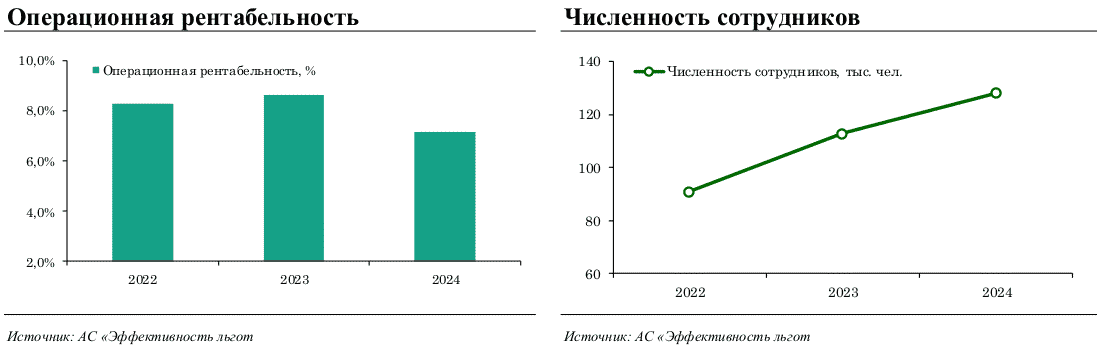

Объем выручки пользователей льгот отрасли "общественное питание", вошедших в периметр анализа, с 2022 года по 2024 год вырос в 1,9 раза, количество пользователей льгот - в 1,1 раза. При этом на фоне незначительного снижения операционной рентабельности (с 8,6% в 2023 году до 7,1% в 2024 году) численность сотрудников увеличилась на 13,5% за аналогичный период.

По результатам анализа доля выручки "красных" налогоплательщиков, у которых применение указанных налоговых льгот и неналоговых мер поддержки формирует сверхдоходность, в общей величине выручки по отрасли снизилась по сравнению с анализом за прошлый год с 26,3% до 24,5%.

- Гражданский кодекс (ГК РФ)

- Жилищный кодекс (ЖК РФ)

- Налоговый кодекс (НК РФ)

- Трудовой кодекс (ТК РФ)

- Уголовный кодекс (УК РФ)

- Бюджетный кодекс (БК РФ)

- Арбитражный процессуальный кодекс

- Конституция РФ

- Земельный кодекс (ЗК РФ)

- Лесной кодекс (ЛК РФ)

- Семейный кодекс (СК РФ)

- Уголовно-исполнительный кодекс

- Уголовно-процессуальный кодекс

- Производственный календарь на 2025 год

- МРОТ 2026

- ФЗ «О банкротстве»

- О защите прав потребителей (ЗОЗПП)

- Об исполнительном производстве

- О персональных данных

- О налогах на имущество физических лиц

- О средствах массовой информации

- Производственный календарь на 2026 год

- Федеральный закон "О полиции" N 3-ФЗ

- Расходы организации ПБУ 10/99

- Минимальный размер оплаты труда (МРОТ)

- Календарь бухгалтера на 2026 год

- Частичная мобилизация: обзор новостей

- Постановление Правительства РФ N 1875