Оплата труда наемных работников в субъектах Российской Федерации рассчитывается как сумма заработной платы, включая условные отчисления на социальное страхование (далее - заработная плата), и фактических отчислений на социальное страхование по экономике субъекта

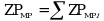

ZPE = ZPNF + ZPFK + ZPDH + ZPGU + ZPNKO, (2)

ZPGU - заработная плата сектора государственного управления, рассчитывается в рамках формирования валового регионального продукта;

ZPNKO _ фонд заработной платы сектора некоммерческих организаций, обслуживающих домашние хозяйства, рассчитывается в рамках формирования валового регионального продукта;

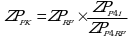

ZPFK - заработная плата сектора финансовых корпораций. На уровне субъектов Российской Федерации рассчитывается только для страховых организаций (ОКВЭД 65.1, 65.2) путем распределения фонда заработной платы отраслей "Страхование" и "Перестрахование", рассчитанной по Российской Федерации в целом, пропорционально структуре фонда заработной платы по данным формы федерального статистического наблюдения N П-4 "Сведения о численности и заработной плате работников" (далее - форма N П-4)

, (3)

, (3)ZPRF - заработная плата подсектора страховщиков, рассчитанная по Российской Федерации в целом;

ZPP4s _ заработная плата в отраслях "Страхование" и "Перестрахование" субъекта Российской Федерации (s) по данным формы N П-4;

ZPP4RF - заработная плата в отраслях "Страхование" и "Перестрахование" Российской Федерации по данным формы N П-4.

Заработная плата наемных работников в секторе домашних хозяйств (всех наемных работников, занятых на некорпорированных предприятиях, в том числе сезонных работников в сельском хозяйстве, помогающих членов домашних хозяйств, если они получают заработную плату) оценивается на основе данных сплошного обследования индивидуальных предпринимателей по форме федерального статистического наблюдения N 1-ИП "Сведения о деятельности индивидуального предпринимателя", проводимого каждые 5 лет, о численности наемных работников у индивидуальных предпринимателей. Эта численность умножается на среднемесячную заработную плату микропредприятий в соответствующей отрасли по данным сплошного обследования малого и среднего бизнеса

, (4)

, (4)ZPDH i - фонд заработной платы сектора домашних хозяйств по отрасли i (приложение N 1).

Si - оплата труда (в среднем за месяц) в расчете на 1 работника, рублей по данным сплошного обследования микропредприятий.

, (5)

, (5)ZPDH E - фонд заработной платы сектора домашних хозяйств субъекта федерации всего.

За годы между сплошными обследованиями оплата труда экстраполируется пропорционально величине валовой добавленной стоимости соответствующих отраслей

, (6)

, (6)to - год, за который проводилось последнее сплошное обследование;

- валовая добавленная стоимость отрасли i сектора домашних хозяйств.

- валовая добавленная стоимость отрасли i сектора домашних хозяйств.

Важно обращать внимание на согласованность отраслевых данных счета производства и счета образования доходов: если в счет производства по отрасли отсутствует валовая добавленная стоимость, соответственно, оплаты труда как части добавленной стоимости в этой отрасли также не может быть. Наличие в сплошном обследовании данных о наемных работниках такой отрасли может означать ошибку отнесения некорпорированных предприятий к конкретной отрасли в каком-то из массивов данных.

Заработная плата, выплаченная сектором нефинансовых корпораций, рассчитывается на основе данных формы федерального статистического наблюдения N 1-предприятие "Основные сведения о деятельности организации" для крупных и средних предприятий и форм федерального статистического наблюдения N ПМ "Сведения об основных показателях деятельности малого предприятия" и N МП (микро) "Сведения об основных показателях деятельности микропредприятия" для малых и микропредприятий.

ZPKR _ заработная плата крупных и средних предприятий сектора нефинансовых корпораций. Формируется в программном комплексе гармонизации данных производства, труда и капитала (ПК ГД ПТК);

ZPMP - заработная плата малых и микропредприятий сектора нефинансовых корпораций.

Заработная плата крупных и средних предприятий включает следующие показатели

ZPKR = W + SL + DA + SA + ALT, (8)

W - расходы на оплату труда (стр. 633 формы N 1-предприятие);

SL - расходы работодателя по выплате пособия по временной нетрудоспособности за первые три дня нетрудоспособности работника (стр. 636 формы N 1-предприятие);

DA - суточные и подъемные (стр. 650 формы N 1-предприятие);

SA - выплаты социального характера.

Выплаты социального характера в секторе нефинансовых корпораций рассчитываются на основе данных статистики труда о соотношении выплат социального характера и фонда заработной платы в отрасли, наложенного на величину расходов на оплату труда в отрасли по данным формы N 1-предприятие

, (9)

, (9)SAP4 - выплаты социального характера по данным формы N П-4;

WP4 - фонд заработной платы по данным формы N П-4.

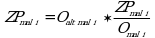

В тех случаях, когда при оценке валового регионального продукта методом производства данные о выпуске формы N 1-предприятие корректируются на альтернативные источники информации, аналогичная корректировка проводится для заработной платы в соответствующих отраслях

, (10)

, (10)O - выпуск, рассчитанный по данным формы N 1-предприятие в рамках работы 01011040 "Валовой региональный продукт";

OALT - выпуск, рассчитанный по альтернативным источникам информации в рамках работы 01011040 "Валовой региональный продукт".

Единственный источник информации о заработной плате на малых и микропредприятиях - формы федерального статистического наблюдения N ПМ и N МП (микро). При этом для расчета добавленной стоимости наравне с данными этих форм может использоваться информация из бухгалтерской отчетности и отраслевых форм статистического наблюдения. В этом случае заработная плата рассчитывается пропорционально доле заработной платы в выпуске, рассчитанному по данным форм N ПМ и N МП (микро)

, (11)

, (11)ZPMPi = ZPmal i + SAmal i + ZPmic i + SAmic i, (12),

Расчет заработной платы малых и микропредприятий

|

Если выпуск рассчитан по данным форм статистического наблюдения (Omal i) |

Если выпуск рассчитан по альтернативным источникам информации (Oalt mal i) |

|

|

Фонд начисленной заработной платы работникам - всего, форма N ПМ стр. 06. гр. 3 |

||

|

Выплаты социального характера работникам - всего, форма N ПМ стр. 16, гр. 3 |

||

|

Фонд начисленной заработной платы работникам - всего, форма N МП (микро) стр. 06, гр. 3 |

||

|

Выплаты социального характера работникам - всего, форма N МП (микро) стр. 10, гр. 3 |

||

Фактические отчисления, уплаченные работодателями за наемных работников, на первом этапе определяются для региона в целом, затем распределяются по секторам и отраслям внутри секторов.

Перечень доходов бюджета, которые в соответствии с положениями СНС относятся к фактическим отчислениям, приведен в Таблице 2:

Расчет фактических отчислений на социальное страхование

|

Некоммерческие организации, обслуживающие домашние хозяйства (FONKO) |

|||||

|

Страховые взносы, предусмотренные законодательством Российской Федерации о налогах и сборах, в части обязательного пенсионного страхования |

Распределение итогов по РФ, рассчитанных на федеральном уровне, пропорционально фонду заработной платы сектора финансовых корпораций субъекта РФ по данным статистики труда |

Расчет по отраслям на основе экспертно определенных соотношений заработной платы и фактических отчислений |

|||

|

Страховые взносы, предусмотренные законодательством Российской Федерации о налогах и сборах, в части обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством |

|||||

|

Страховые взносы на обязательное пенсионное страхование, уплачиваемые отдельными категориями плательщиков страховых взносов в соответствии с законодательством Российской Федерации о налогах и сборах с дохода, превышающего 300 000 рублей за расчетный период |

|||||

|

102 04010 01 1010 160 и 102 04010 01 1020 160 Страховые взносы по дополнительным тарифам на обязательное пенсионное страхование за застрахованных лиц, занятых на соответствующих видах работ, указанных в пункте 1 части 1 статьи 30 Федерального закона от 28 декабря 2013 года N 400-ФЗ "О страховых пенсиях", на выплату страховой пенсии |

|||||

|

102 04020 01 1010 160 и 102 04020 01 1020 160 Страховые взносы по дополнительным тарифам на обязательное пенсионное страхование за застрахованных лиц, занятых на соответствующих видах работ, указанных в пунктах 2 - 18 части 1 статьи 30 Федерального закона от 28 декабря 2013 года N 400-ФЗ "О страховых пенсиях", на выплату страховой пенсии |

|||||

|

Дополнительные страховые взносы на накопительную пенсию и взносы работодателя в пользу застрахованных лиц, уплачивающих дополнительные страховые взносы на накопительную пенсию, зачисляемые в Фонд пенсионного и социального страхования Российской Федерации |

|||||

|

Взносы, уплачиваемые организациями, использующими труд членов летных экипажей воздушных судов гражданской авиации, на выплату ежемесячной доплаты к пенсии, зачисляемые в Фонд пенсионного и социального страхования Российской Федерации |

(ОКВЭД 50.3) |

||||

|

Взносы, уплачиваемые организациями угольной промышленности на выплату ежемесячной доплаты к пенсии отдельным категориям работников этих организаций |

100% (ОКВЭД 05) |

||||

|

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, уплачиваемые плательщиками страховых взносов, производящими выплаты и иные вознаграждения в пользу прокуроров, сотрудников Следственного комитета Российской Федерации, судей федеральных судов, мировых судей, с указанных выплат |

|||||

|

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний |

|||||

|

Страховые взносы на обязательное пенсионное страхование, уплачиваемые плательщиками страховых взносов, производящими выплаты и иные вознаграждения в пользу физических лиц, подлежащих в соответствии с международными договорами Российской Федерации отдельным видам (отдельному виду) обязательного социального страхования, с указанных выплат |

Распределение итогов по РФ, рассчитанных на федеральном уровне, пропорционально фонду заработной платы сектора финансовых корпораций субъекта РФ по данным статистики труда |

Расчет по отраслям на основе экспертно определенных соотношений заработной платы и фактических отчислений |

|||

|

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, уплачиваемые плательщиками страховых взносов, производящими выплаты и иные вознаграждения в пользу физических лиц, подлежащих в соответствии с международными договорами Российской Федерации отдельным видам (отдельному виду) обязательного социального страхования, с указанных выплат |

|||||

|

Страховые взносы, предусмотренные законодательством Российской Федерации о налогах и сборах, в части обязательного медицинского страхования |

|||||

|

Страховые взносы на обязательное медицинское страхование, уплачиваемые плательщиками страховых взносов, производящими выплаты и иные вознаграждения в пользу прокуроров, сотрудников Следственного комитета Российской Федерации, судей федеральных судов, мировых судей, с указанных выплат |

|||||

|

Страховые взносы на обязательное медицинское страхование, уплачиваемые плательщиками страховых взносов, производящими выплаты и иные вознаграждения в пользу физических лиц, подлежащих в соответствии с международными договорами Российской Федерации отдельным видам (отдельному виду) обязательного социального страхования, с указанных выплат |

Распределение итогов по РФ, рассчитанных на федеральном уровне, пропорционально фонду заработной платы сектора финансовых корпораций субъекта РФ по данным статистики труда |

Расчет по отраслям на основе экспертно определенных соотношений заработной платы и фактических отчислений |

|||

|

Пенсионные взносы юридических лиц, всего/данные Банка России |

Распределение итогов по РФ, рассчитанных на федеральном уровне, пропорционально фонду заработной платы сектора финансовых корпораций субъекта РФ по данным статистики труда |

||||

|

Добровольное медицинское страхование работодателем своих работников/данные Банка России |

|||||

По сектору нефинансовых корпораций также осуществляется встречный расчет фактических отчислений в разрезе отраслей на основе данных формы N 1-предприятие (строка 635 "Страховые взносы в Социальный фонд России (СФР), ФФОМС").

FONF = FOKR + FOMP + KORFO, (13)

, (14)

, (14)FOKR i _ фактические отчисления крупных и средних организаций отрасли i

, (15)

, (15)FOMP i - фактические отчисления малых и микропредприятий отрасли i, рассчитанные по соотношению заработной платы и взносов на социальное страхование средних предприятий.

, (16)

, (16)KORFO i - корректировка фактических отчислений отрасли i на распределенную по отраслям разницу между расчетной величиной фактических отчислений нефинансовых корпораций из суммы отраслей и фактическими отчислениями сектора нефинансовых корпораций, рассчитанной балансовым путем (в соответствии с Таблицей 2):

(17)

(17)Фактические отчисления финансовых корпораций рассчитываются для всего сектора, но, поскольку в ВРП включается только деятельность страховых компаний, в счете образования доходов субъекта Российской Федерации соответственно учитываются только фактические отчисления страховщиков, рассчитанные по соотношению заработной платы и отчислений отраслей "Страхование", "Перестрахование", сложившемуся на федеральном уровне.

Источником информации о других налогах на производство, уплаченных производственными единицами субъекта Российской Федерации (NE), является отчет об исполнении бюджета:

Расчет других налогов на производство

|

Сектор нефинансовых корпораций (NNF) |

(NFK) |

Сектор государственного управления (NGU) |

(NDH) |

Сектор некоммерческих организаций, обслуживающих домашние хозяйства (NNKO) |

||

|

Налог на имущество физических лиц (В части имущества, используемого в производственной деятельности, включая жилые фонды в собственности населения) |

Расчет в соответствии с методикой, утвержденной приказом Росстата N 551 от 15.11.24/68А "Услуги по проживанию в собственном жилище" |

|||||

|

Налог на имущество организаций |

Пропорционально доле стоимости основных фондов (зданий и сооружений) ОКВЭД 64 - 66 в общей стоимости зданий и сооружений по данным формы N 11 |

|||||

|

Транспортный налог с организаций |

Всего за вычетом итогов по остальным секторам/все отрасли, пропорционально выпуску |

Пропорционально доле выпуска сектора S12 в сумме выпусков секторов S11 и S12/ОКВЭД 65.1 + 65.2 "Страхование, перестрахование" |

||||

|

Транспортный налог с физических лиц (в расчет включается треть общей величины налога - в части транспортных средств, использующихся в производственной деятельности) |

100%/все отрасли, кроме 68А "Услуги по проживанию в собственном жилище" и 97 "Деятельность домашних хозяйств с наемными работниками", пропорционально выпуску |

|||||

|

Налог на игорный бизнес |

100%/ОКВЭД 92 "Деятельность по организации и проведению азартных игр и заключения пари, по организации и проведению лотерей" |

|||||

|

Земельный налог с организаций |

Всего за вычетом итогов по остальным секторам/15% - ОКВЭД 01.1 + 01.2 + 01.3 + 01.4 + 01.5 "Сельское хозяйство (без вспомогательной деятельности, оказания услуг)", 85% - остальные отрасли (пропорционально выпуску) |

Пропорционально доле выпуска сектора S12 в сумме выпусков секторов S11 и S12/ОКВЭД 65.1 + 65.2 "Страхование", "Перестрахование" |

||||

|

Земельный налог с физических лиц (В части земель, использующихся в производственной деятельности) |

88% / 44% - ОКВЭД 01.1 + 01.2 + 01.3 + 01.4 + 01.5 "Сельское хозяйство (без вспомогательной деятельности, оказания услуг)", 44% - ОКВЭД 68А "Услуги по проживанию в собственном жилище"- |

|||||

|

Государственная пошлина за государственную регистрацию морских судов, судов внутреннего плавания, судов смешанного (река - море) плавания, воздушных судов, за выдачу свидетельств о праве собственности на судно, о праве плавания под Государственным флагом Российской Федерации и другие юридически значимые действия |

100% / 50.1 + 50.2 "Деятельность морского пассажирско-о и грузового транспорта", 50.3 + 50.4 "Деятельность внутреннего водного пассажирского и грузового транспорта" |

|||||

|

Государственная пошлина за совершение действий, связанных с лицензированием, с проведением аттестации в случаях, если такая аттестация предусмотрена законодательством Российской Федерации |

Всего за вычетом итогов по остальным секторам/все отрасли, пропорционально выпуску |

Пропорционально доле выпуска сектора S12 в сумме выпусков секторов S11 и S12/ОКВЭД 65.1 + 65.2 "Страхование", "Перестрахование" |

||||

|

Государственная пошлина за государственную регистрацию транспортных средств и иные юридически значимые действия, связанные с изменениями и выдачей документов на транспортные средства, регистрационных знаков, водительских удостоверений (в размере 30%) |

Всего за вычетом итогов по остальным секторам/все отрасли, пропорционально выпуску |

Пропорционально доле транспортного налога сектора S12 в сумме транспортного налога секторов S11, S12, S14/ОКВЭД 65.1 + 65.2 "Страхование", "Перестрахование" |

Пропорционально доле транспортного налога сектора S14 в сумме транспортного налога секторов S11, S12, S14/все отрасли, кроме 68А "Услуги по проживанию в собственном жилище" и 97 "Деятельность домашних хозяйств с наемными работниками", пропорционально выпуску |

|||

|

Государственная пошлина за выдачу специального разрешения на движение по автомобильным дорогам транспортных средств, осуществляющих перевозки опасных. тяжеловесных и (или) крупногабаритных грузов |

Всего за вычетом итогов по остальным секторам/все отрасли, пропорционально выпуску |

Пропорционально доле выпуска сектора S14 по ОКВЭД 49.4 "Деятельность автомобильного грузового транспорта и услуги по перевозкам" в сумме выпусков секторов S11 и S14 по ОКВЭД 49.4 "Деятельность автомобильного грузового транспорта и услуги по перевозкам"/49.4 "Деятельность автомобильного грузового транспорта и услуги по перевозкам" |

||||

|

Государственная пошлина за выдачу разрешения на трансграничное перемещение опасных отходов |

||||||

|

Государственная пошлина за выдачу разрешения на трансграничное перемещение озоноразрушающих веществ и содержащей их продукции |

||||||

|

Государственная пошлина за выдачу разрешения на ввоз на территорию Российской Федерации ядовитых веществ |

||||||

|

Государственная пошлина за предоставление разрешения на добычу объектов животного мира, а также за выдачу дубликата указанного разрешения (в размере 50%) |

Всего за вычетом итогов по остальным секторам/ОКВЭД 01.7 "Охота, отлов и отстрел диких животных, включая предоставление услуг в этих областях" |

Пропорционально доле выпуска сектора S14 в сумме выпусков секторов S11 и S14 по ОКВЭД 01.7 "Охота, отлов и отстрел диких животных, включая предоставление услуг в этих областях"/ОКВЭД 01.7 "Охота, отлов и отстрел диких животных, включая предоставление услуг в этих областях" |

||||

|

Государственная пошлина за выдачу разрешения на вредное физическое воздействие на атмосферный воздух |

||||||

|

Государственная пошлина за выдачу разрешения на выброс вредных (загрязняющих) веществ в атмосферный воздух |

||||||

|

Государственная пошлина за выдачу разрешения на сброс загрязняющих веществ в окружающую среду |

||||||

|

Государственная пошлина за выдачу документа об утверждении нормативов образования отходов производства и потребления и лимитов на их размещение, а также за переоформление и выдачу дубликата указанного документа |

||||||

|

Государственная пошлина за получение ресурса нумерации оператором связи |

100%/ОКВЭД 61 "деятельность в сфере телекоммуникаций" |

|||||

|

Государственная пошлина за регистрацию декларации о соответствии требованиям средств связи и услуг связи |

100%/ОКВЭД 61 "деятельность в сфере телекоммуникаций" |

|||||

|

Плата за негативное воздействие на окружающую среду |

||||||

Другие субсидии на производство, полученные субъектами Российской Федерации, в настоящее время не оцениваются из-за отсутствия необходимой информации.

Валовая прибыль и валовые смешанные доходы рассчитываются балансовым путем для отраслей, секторов и экономики в целом

VP - валовая прибыль и валовой смешанный доход;

GVA - валовая добавленная стоимость, рассчитанная в счете производства;

ОТ - оплата труда наемных работников;

N - другие чистые налоги на производство.

По завершении расчета всех показателей формируется счет образования доходов субъекта Российской Федерации:

- Гражданский кодекс (ГК РФ)

- Жилищный кодекс (ЖК РФ)

- Налоговый кодекс (НК РФ)

- Трудовой кодекс (ТК РФ)

- Уголовный кодекс (УК РФ)

- Бюджетный кодекс (БК РФ)

- Арбитражный процессуальный кодекс

- Конституция РФ

- Земельный кодекс (ЗК РФ)

- Лесной кодекс (ЛК РФ)

- Семейный кодекс (СК РФ)

- Уголовно-исполнительный кодекс

- Уголовно-процессуальный кодекс

- Производственный календарь на 2025 год

- МРОТ 2025

- ФЗ «О банкротстве»

- О защите прав потребителей (ЗОЗПП)

- Об исполнительном производстве

- О персональных данных

- О налогах на имущество физических лиц

- О средствах массовой информации

- Производственный календарь на 2026 год

- Федеральный закон "О полиции" N 3-ФЗ

- Расходы организации ПБУ 10/99

- Минимальный размер оплаты труда (МРОТ)

- Календарь бухгалтера на 2025 год

- Частичная мобилизация: обзор новостей

- Постановление Правительства РФ N 1875