Под доходами организации понимается увеличение экономических выгод в результате следующих фактов хозяйственной жизни: поступление актива, увеличение стоимости актива, погашение обязательства, уменьшение величины обязательства (ранее - в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств). При этом увеличение экономических выгод должно приводить к увеличению капитала организации, не связанному с вкладами/взносами ее учредителей/участников/акционеров/ собственников имущества.

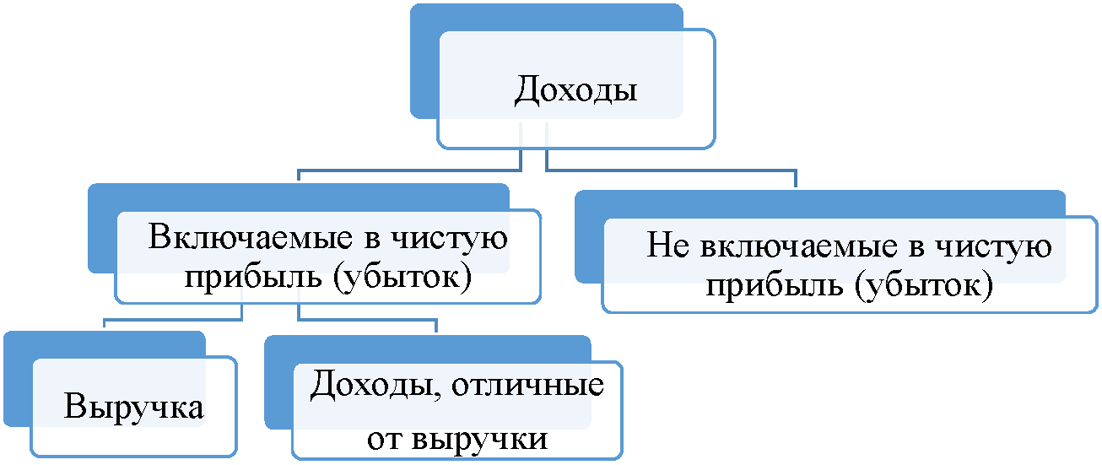

ФСБУ 9/2025 предусмотрена следующая классификация доходов:

* Ранее: доходы организации = доходы от обычных видов деятельности + прочие доходы. Деление доходов на включаемые и не включаемые в чистую прибыль (убыток) не формулировалось.

Доходы, включаемые в чистую прибыль (убыток), состоят из выручки и доходов, отличных от выручки. Выручка определяется как доходы от продажи продукции, товаров, работ, услуг (далее совместно - продукция). В случае, когда предмет деятельности организации отличается от продажи продукции, решение о признании дохода выручкой принимается организацией самостоятельно; данное решение должно основываться на требованиях ФСБУ 9/2025 и других ФСБУ, предмете и целях деятельности организации, виде дохода и условиях его получения. В частности:

а) когда предметом деятельности организации является предоставление за плату прав на результаты интеллектуальной деятельности и средства индивидуализации, выручкой признаются доходы от данной деятельности, в частности, вознаграждение по лицензионному договору за пользование объектами интеллектуальной собственности (ранее - лицензионные платежи (включая роялти) за пользование объектами интеллектуальной собственности);

б) когда предметом деятельности организации является осуществление финансовых вложений, включая участие в уставных капиталах других организаций, выручкой признаются доходы от данной деятельности, в частности, дивиденды, проценты (ранее - поступления, получение которых связано с этой деятельностью);

в) когда предметом деятельности организации является предоставление во временное пользование имущества по договору аренды, выручкой признаются доходы от данной деятельности (ранее - арендная плата).

- Гражданский кодекс (ГК РФ)

- Жилищный кодекс (ЖК РФ)

- Налоговый кодекс (НК РФ)

- Трудовой кодекс (ТК РФ)

- Уголовный кодекс (УК РФ)

- Бюджетный кодекс (БК РФ)

- Арбитражный процессуальный кодекс

- Конституция РФ

- Земельный кодекс (ЗК РФ)

- Лесной кодекс (ЛК РФ)

- Семейный кодекс (СК РФ)

- Уголовно-исполнительный кодекс

- Уголовно-процессуальный кодекс

- Производственный календарь на 2025 год

- МРОТ 2026

- ФЗ «О банкротстве»

- О защите прав потребителей (ЗОЗПП)

- Об исполнительном производстве

- О персональных данных

- О налогах на имущество физических лиц

- О средствах массовой информации

- Производственный календарь на 2026 год

- Федеральный закон "О полиции" N 3-ФЗ

- Расходы организации ПБУ 10/99

- Минимальный размер оплаты труда (МРОТ)

- Календарь бухгалтера на 2026 год

- Частичная мобилизация: обзор новостей

- Постановление Правительства РФ N 1875