приказом Минэкономразвития России

от 18 августа 2025 г. N 529

1. Настоящая методика <1> применяется для расчета показателя "Доля предприятий, достигших ежегодного 5%-ного прироста производительности труда на предприятиях - участниках <2>, внедряющих мероприятия по повышению производительности труда под федеральным <3> и региональным <4> управлением", в целях мониторинга достижения целей федерального проекта "Производительность труда", входящего в структуру национального проекта "Эффективная и конкурентная экономика" (далее соответственно - показатель, федеральный проект, национальный проект).

--------------------------------

<1> Настоящая методика разработана в соответствии с требованиями постановления Правительства Российской Федерации "Об организации проектной деятельности в Правительстве Российской Федерации" от 31 октября 2018 г. N 1288, ГОСТ Р 71136-2023 "Национальные цели развития, национальные проекты (программы) и государственные программы Российской Федерации. Методика расчета показателей. Общие положения и требования к применяемым при расчетах данным", утвержденного приказом Росстандарта от 6 декабря 2023 г. N 1521-ст.

<2> Не менее чем на 5% ежегодно, по результатам первого, второго и третьего годов участия предприятия в федеральном проекте, следующих за базовым годом соответственно, по сравнению с предыдущим годом. Базовым годом участия предприятия в федеральном проекте считается предыдущий год, если соглашение о взаимодействии при реализации мероприятий федерального проекта с АНО "Федеральный центр компетенций в сфере производительности труда" (далее - ФЦК) или региональным центром компетенций (далее - РЦК) заключено в период с 1 апреля предыдущего года по 31 марта текущего года. Текущий год определяется в качестве базового, если соглашение заключено после 1 апреля текущего года.

<3> Под предприятием - участником под федеральным управлением понимается предприятие - участник федерального проекта, заключившее соглашение о взаимодействии при реализации мероприятий федерального проекта с ФЦК.

<4> Под предприятием - участником под региональным управлением понимается предприятие - участник федерального проекта, заключившее соглашение о взаимодействии при реализации мероприятий федерального проекта с РЦК.

2. Показатель характеризует долю предприятий, достигших ежегодного 5%-ного прироста производительности труда по результатам внедрения мероприятий по повышению производительности труда под федеральным и региональным управлением.

3. Федеральным органом исполнительной власти, ответственным за формирование и предоставление (распространение) информации по показателю, является Минэкономразвития России.

4. Расчет показателя осуществляется посредством использования государственной информационной системы "Цифровая аналитическая платформа предоставления статистических данных" (ГИС ЦАП) в соответствии с алгоритмом расчета, приведенным в настоящей методике, и на основе значений компонентов показателя, представленных в соответствии с настоящей методикой. Ответственным за расчет показателя в ГИС ЦАП является Минэкономразвития России.

5. Показатель рассчитывается по Российской Федерации и субъектам Российской Федерации с годовой периодичностью.

В ежемесячной отчетности проставляется значение, полученное в результате последнего проведенного расчета за отчетный период (расчетный год) до момента проведения следующего расчета.

6. Предельное значение показателя стремится к 100 процентам.

7. Сроки предоставления (распространения) информации по показателю: ежемесячно не позднее 8-го числа, месяца, следующего за отчетным месяцем; ежегодно не позднее 1 ноября года, следующего за отчетным годом.

8. Единица измерения показателя - процент (код по Общероссийскому классификатору единиц измерения - 744).

9. Показатель ДПt,ЦП5 рассчитывают по формуле:

,

,Nt,ЦП5 - количество предприятий в отчетном году t, вовлеченных в национальный проект до 31 марта (включительно) отчетного года t, внедряющих мероприятия по повышению производительности труда под федеральным и региональным управлением, на которых прирост производительности труда составляет не менее 5% по отношению к году t-1, единиц;

Nt,ОБЩ - общее количество предприятий в отчетном году t, вовлеченных в федеральный и национальный проекты до 31 марта (включительно) отчетного года t, внедряющих мероприятия по повышению производительности труда под федеральным и региональным управлением, единиц.

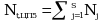

10. Компонент Nt,ЦП5 рассчитывают по формуле:

,

,Nj - количество предприятий - участников, достигших ежегодного 5%-ного прироста производительности труда по результатам внедрения мероприятий по повышению производительности труда под федеральным и региональным управлением в j-м субъекте Российской Федерации, значения базовых годов для Nj находится в диапазоне от t-3 включительно до t-1 включительно, единиц;

S - количество субъектов Российской Федерации. В случае если расчет применяется для субъекта Российской Федерации, S = 1.

11. Источником информации для компонента Nt,ЦП5 являются данные расчета, произведенного на основании данных налоговой отчетности предприятий - участников федерального и национального проектов, представленных ФНС России по запросу Минэкономразвития России.

Минэкономразвития России направляет в адрес ФНС России перечень предприятий - участников федерального и национального проектов с указанием полного наименования предприятия и идентификационного номера налогоплательщика (далее - Перечень) в срок не ранее 1 июля и не позднее 1 августа года, следующего за отчетным.

В соответствии с пунктом 2 раздела IV протокола заочного голосования проектного комитета по национальному проекту "Эффективная и конкурентная экономика" от 25 марта 2025 г. N 1пр ФНС обеспечивает представление в адрес Минэкономразвития России обезличенных данных из налоговой отчетности предприятий - участников федерального проекта в формате, утвержденном Минэкономразвития России, по согласованию с ФНС России в срок:

- до 1 августа 2025 года, далее ежегодно до 1 августа 2030 года (без осуществления камеральных проверок и корректировок);

- до 1 октября 2025 года, далее ежегодно до 1 октября 2030 года (с учетом камеральных проверок и корректировок).

В случае если в Перечне содержится более 100 организаций, ФНС России в течение 30 календарных дней после получения Перечня направляет в адрес Минэкономразвития России массив обезличенной информации из налоговой отчетности предприятий - участников национального проекта в формате Excel. Информация о составе данных из налоговой отчетности предприятий - участников федерального и национального проектов приведена в таблице N 1 приложения к настоящей методике.

В случае если в Перечне содержится от 3 до 99 организаций, ФНС России в течение 30 календарных дней после получения Перечня направляет в адрес Минэкономразвития России данные в соответствии с таблицей N 2 приложения к настоящей методике, из налоговой отчетности тех предприятий, которые в соответствии с подпунктом 1 пункта 1 статьи 102 Налогового кодекса Российской Федерации являются общедоступными, в том числе ставшими таковыми с согласия их обладателя - налогоплательщика (плательщика страховых взносов). В отношении остальных компаний Перечня данные предоставляются в агрегированном виде в формате Excel.

В случае если Минэкономразвития России не представлен Перечень, ФНС России освобождается от обязанности представления данных из налоговой отчетности предприятий.

12. Прирост производительности труда предприятия за отчетный год (ППТотчет. год) рассчитывается в номинальном исчислении без исключения инфляционной составляющей как отношение разницы производительности труда отчетного года (ПТотчет. год) и производительности труда предыдущего года (ПТпред. год) к производительности труда предыдущего года (ПТпред. год), процентов, по формуле:

.

.Производительность труда отражает меру добавленной стоимости, приходящуюся на одного сотрудника предприятия.

В целях применения настоящей методики производительность труда предприятия рассчитывается как отношение добавленной стоимости к численности сотрудников в миллионах рублей согласно Руководству ОЭСР по измерению роста производительности труда на уровне отрасли и агрегированном уровне (ОЭСР, Париж, март 2001 г.) по формуле:

,

,Числ - численность работников предприятия за календарный отчетный (или базовый) год, которая определяется как среднегодовая численность работников, за которых предприятие производит уплату страховых взносов в государственные внебюджетные фонды <5>, рассчитывается как средняя от месячных численностей, указанных в поквартальных формах Расчета по страховым взносам (форма по КПД 151111) <6> (далее - РСВ), человек;

--------------------------------

<5> Сотрудники, работающие по договорам гражданско-правового характера, включаются в соответствующие месяцы расчета по страховым взносам, так как являются застрахованными лицами по обязательному медицинскому страхованию и обязательному пенсионному страхованию. Предприятие не уплачивает страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством сотрудникам, работающим по договорам гражданско-правового характера.

<6> В соответствии с приказом ФНС России от 29 сентября 2022 г. N ЕД-7-11/878@.

ДС - добавленная стоимость предприятия за отчетный (или базовый) год, которая создается непосредственно предприятием и рассчитывается как сумма прибыли от продажи товаров, выполнения работ или оказания услуг, оплаты труда работников; страховых взносов, уплачиваемых предприятием в государственные внебюджетные фонды Российской Федерации; налогов, включаемых в себестоимость, и расходов на амортизацию основных средств и нематериальных активов в миллионах рублей по формуле:

ДС = Приб + ОТ + СтрхВ + НалСб + Ам,

Приб - прибыль/убыток от основной деятельности предприятия за календарный отчетный (или базовый) год, миллионов рублей.

Для предприятий, использующих общий режим налогообложения, прибыль/убыток от основной деятельности предприятия рассчитывается по данным налоговой декларации по налогу на прибыль организации как разница между выручкой от реализации и прямых, и косвенных расходов по формуле:

Приб = Выр - (ПрмРсх + КосвРсх),

Выр - выручка от реализации товаров (работ, услуг) собственного производства и выручка от реализации покупных товаров согласно приложению N 1 к Листу 02 формы налоговой декларации по налогу на прибыль организации за календарный отчетный (или базовый) год (форма по КПД 1151006), утвержденной приказом ФНС России <7> от 2 октября 2024 г. N ЕД-7-3/830@ "Об утверждении формы, порядка заполнения (представления) и формата представления в электронной форме налоговой декларации по налогу на прибыль организаций, а также о внесении изменений в приложение к приказу ФНС России от 29 февраля 2024 г. ЕД-7-3/164@ (зарегистрирован Минюстом России 29 ноября 2024 г., регистрационный N 80397) (далее - форма налоговой декларации по налогу на прибыль), миллионов рублей;

--------------------------------

<7> До 2024 года приказ ФНС России от 23 сентября 2019 г. N ММВ-7-3/475@ "Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка ее заполнения, а также формата представления налоговой декларации по налогу на прибыль организаций в электронной форме" (зарегистрирован Минюстом России 14 октября 2019 г., регистрационный N 56217) с изменениями, внесенными приказом ФНС России от 11 сентября 2020 г. N ЕД-7-3/6355@ (зарегистрирован Минюстом России 15 сентября 2020 г., регистрационный N 59876).

ПрмРсх - затраты, связанные с производством продукции (выполнением определенных работ, оказанием отдельных услуг), которые могут быть непосредственно включены в себестоимость этой продукции (работ, услуг), согласно приложению N 2 к Листу 02 формы налоговой декларации по налогу на прибыль за календарный отчетный (или базовый) год, миллионов рублей;

КосвРсх - затраты, связанные с производством продукции (выполнением работ, оказанием услуг), которые не могут быть непосредственно включены в себестоимость продукции (работ, услуг), согласно приложению N 2 к Листу 02 формы налоговой декларации по налогу на прибыль за календарный отчетный (или базовый) год, миллионов рублей.

Прибыль/убыток от основной деятельности предприятия отражает полученную прибыль/убыток предприятия от реализации товаров (работ, услуг) собственного производства и от реализации покупных товаров, миллионов рублей.

Для предприятий, уплачивающих единый сельскохозяйственный налог (ЕСХН), прибыль/убыток рассчитывается как разность строк 10 и 20 раздела 2 налоговой декларации по единому сельскохозяйственному налогу (форма по КНД 1151059), утвержденной приказом ФНС России от 28 июля 2014 г. N ММВ-7-3/384@ "Об утверждении формы налоговой декларации по единому сельскохозяйственному налогу, порядка ее заполнения, а также формата представления налоговой декларации по единому сельскохозяйственному налогу в электронной форме" (зарегистрирован Минюстом России 10 ноября 2014 г., регистрационный N 34620), с изменениями, внесенными приказами ФНС России от 1 февраля 2016 г. N ММВ-7-3/51@ (зарегистрирован Минюстом России 26 февраля 2016 г., регистрационный N 41224), от 18 декабря 2020 г. N ЕД-7-3/926@ (зарегистрирован Минюстом России 28 января 2021 г., регистрационный N 62266), миллионов рублей;

ОТ - сумма расходов на оплату труда, рассчитывается на базе расчета по форме 6-НДФЛ за календарный отчетный (или базовый) год (форма по КНД 1151100), утвержденной приказом ФНС России от 19 сентября 2023 г. N ЕД-7-11/649@ (зарегистрирован Минюстом России 25 октября 2023 г. регистрационный N 75734) (в редакции приказа ФНС России от 9 января 2024 г. N ЕД-7-11/1@ "О внесении изменений в приложения к приказу Федеральной налоговой службы от 19 сентября 2023 N ЕД-7-11/649@"), миллионов рублей;

СтрхВ - страховые взносы, уплачиваемые предприятием в государственные внебюджетные фонды Российской Федерации, рассчитываются на базе формы Расчета по страховым взносам (форма по КНД 1151111) в соответствии с приказом ФНС России от 29 сентября 2022 г. N ЕД-7-11/878@ за календарный отчетный (или базовый) год в миллионах рублей по формуле:

СтрхВ = ВзнОБЩ + ВзнОПСД + ВзнДСО + ВзнОСС6.1 + ВзнОМС6.1 +

+ ВзнОПС6.2 + ВзнОСС6.2 + ВзнОМС6.2,

ВзнОБЩ - сумма страховых взносов на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, миллионов рублей;

ВзнОПСД - сумма страховых взносов на обязательное пенсионное страхование по дополнительному тарифу, миллионов рублей;

ВзнДСО - сумма страховых взносов на дополнительное социальное обеспечение, миллионов рублей;

ВзнОСС6.1 - сумма страховых взносов на обязательное социальное страхование, на случай временной нетрудоспособности и в связи с материнством, подлежащая уплате с выплат и иных вознаграждений, начисленных в пользу физических лиц, указанных в пункте 6.1 статьи 431 Налогового кодекса Российской Федерации, миллионов рублей;

ВзнОМС6.1 - сумма страховых взносов на обязательное медицинское страхование, подлежащая уплате с выплат и иных вознаграждений, начисленных в пользу физических лиц, указанных в пункте 6.1 статьи 431 Налогового кодекса Российской Федерации, миллионов рублей;

ВзнОПС6.2 - сумма страховых взносов на обязательное пенсионное страхование, подлежащая уплате с выплат и иных вознаграждений, начисленных в пользу физических лиц, указанных в пункте 6.2 статьи 431 Налогового кодекса Российской Федерации, миллионов рублей;

ВзнОСС6.2 - сумма страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, подлежащая уплате с выплат и иных вознаграждений, начисленных в пользу физических лиц, указанных в пункте 6.2 статьи 431 Налогового кодекса Российской Федерации, миллионов рублей;

ВзнОМС6.2 - сумма страховых взносов на обязательное медицинское страхование, подлежащая уплате с выплат и иных вознаграждений, начисленных в пользу физических лиц, указанных в пункте 6.2 статьи 431 Налогового кодекса Российской Федерации, миллионов рублей;

НалСб - расходы на выплату налога на имущество согласно разделу 2 налоговой декларации по налогу на имущество организаций (форма по КНД 1152026), утвержденной приказом ФНС России от 24 августа 2022 г. N ЕД-7-21/766@ за календарный отчетный (или базовый) год, миллионов рублей;

Ам - расходы по амортизации основных средств и нематериальных активов по предприятию рассчитываются на базе приложения N 2 к Листу 02 формы налоговой декларации по налогу на прибыль организации за календарный отчетный (или базовый) год по следующей формуле:

АмОС - начисленные расходы по амортизации основных средств, миллионов рублей;

АмНМА - начисленные расходы по амортизации нематериальных активов, миллионов рублей. Расходы на амортизацию в отношении прав пользования активами не включаются в расчет, так как данные расходы не раскрываются в налоговой декларации по налогу на прибыль.

Информация по компоненту Nt,ЦП5 представляется ФЦК в ГИС ЦАП:

ежемесячно - не позднее 4-го рабочего дня месяца, следующего за отчетным месяцем;

ежегодно - не позднее 25 октября года, следующего за отчетным годом.

Верификация данных по компоненту Nt,ЦП5 обеспечивается ФЦК на основании данных из налоговой отчетности предприятий - участников федерального и национального проектов, представленных ФНС России.

13. Компонент Nt,ОБЩ рассчитывают по формуле:

,

,bij - признак заключения соглашения о сотрудничестве, bij = 1, если до 31 марта отчетного года t было заключено соглашение о сотрудничестве:

между ФЦК и i-м предприятием при условии заключенного соглашения между j-м субъектом Российской Федерации и i-м предприятием,

либо между РЦК и i-м предприятием при условии заключенного соглашения между j-м субъектом Российской Федерации и i-м предприятием,

Kj - количество предприятий - участников, внедряющих мероприятия по повышению производительности труда под федеральным и региональным управлением в j-м субъекте Российской Федерации, значения базовых годов для Kj находится в диапазоне от t-3 включительно до t-1 включительно;

S - количество субъектов Российской Федерации. В случае если расчет применяется для субъекта Российской Федерации, S = 1.

При расчете показателя для конкретного субъекта Российской Федерации в случае отсутствия базы для расчета показатель считается неприменимым по итогам отчетного года.

Информация по компоненту Nt,ОБЩ представляется ФЦК в ГИС ЦАП:

- ежемесячно - не позднее 4-го рабочего дня месяца, следующего за отчетным месяцем;

- ежегодно - не позднее 25 октября года, следующего за отчетным годом.

Верификация данных по компоненту Nt,ОБЩ обеспечивается ФЦК посредством учета соглашений о взаимодействии при реализации мероприятий федерального проекта, заключенных предприятием с ФЦК или РЦК, на ИТ-платформе управленческих и технологических компетенций производительность.рф (далее - ИТ-платформа).

14. Источником информации для компонента Nt,ОБЩ являются данные ФЦК, полученные с использованием ИТ-платформы.

Формирование и ведение ИТ-платформы осуществляется ФЦК в соответствии с приказом автономной некоммерческой организации "Федеральный центр компетенций в сфере производительности труда" от 18 декабря 2020 г. N 2020/1-208 "О вводе в промышленную эксплуатацию ИТ-платформы управленческих и технологических компетенций".

Верификация данных по компоненту Nt,ОБЩ обеспечивается ФЦК посредством учета соглашений о взаимодействии при реализации мероприятий федерального проекта, заключенных предприятием с ФЦК или РЦК, на конец отчетного периода на ИТ-платформе.

- Гражданский кодекс (ГК РФ)

- Жилищный кодекс (ЖК РФ)

- Налоговый кодекс (НК РФ)

- Трудовой кодекс (ТК РФ)

- Уголовный кодекс (УК РФ)

- Бюджетный кодекс (БК РФ)

- Арбитражный процессуальный кодекс

- Конституция РФ

- Земельный кодекс (ЗК РФ)

- Лесной кодекс (ЛК РФ)

- Семейный кодекс (СК РФ)

- Уголовно-исполнительный кодекс

- Уголовно-процессуальный кодекс

- Производственный календарь на 2025 год

- МРОТ 2026

- ФЗ «О банкротстве»

- О защите прав потребителей (ЗОЗПП)

- Об исполнительном производстве

- О персональных данных

- О налогах на имущество физических лиц

- О средствах массовой информации

- Производственный календарь на 2026 год

- Федеральный закон "О полиции" N 3-ФЗ

- Расходы организации ПБУ 10/99

- Минимальный размер оплаты труда (МРОТ)

- Календарь бухгалтера на 2026 год

- Частичная мобилизация: обзор новостей

- Постановление Правительства РФ N 1875