|

Пункт 4.2.4 СГА 108 Для достижения целей аудита соответствия, а также для подтверждения (обоснования) выводов, требований и предложений (рекомендаций) участники мероприятия должны получить достаточные и надлежащие доказательства с учетом положений стандартов СГА 101 и СГА 102. |

9.1. Доказательства в отношении соответствия предмета аудита нормативным правовым актам, иным документам различаются по источникам их получения:

внутренние по отношению к объекту аудита;

внешние по отношению к объекту аудита;

подготовленные участниками мероприятия.

Таблица 3. Виды доказательств по источникам их получения

9.2. При проведении аудита соответствия рекомендуется использовать для получения доказательств в том числе следующие источники информации:

электронные базы данных и внутренние учетные системы объекта аудита;

информационные системы в том числе государственная интегрированная информационная система управления общественными финансами "Электронный бюджет", информационно-аналитическая система удаленного проведения внешнего государственного аудита (контроля) Счетной палаты Российской Федерации (ИАС УВГА), государственная информационная система "Официальный сайт Российской Федерации в информационно-телекоммуникационной сети "Интернет" для размещения информации об осуществлении государственного (муниципального) финансового аудита (контроля) в сфере бюджетных правоотношений" (ГИС ЕСГФК), единая информационная системе в сфере закупок, СПАРК-ИНТЕРФАКС, СПАРК-МАРКЕТИНГ и т.д.;

бюджетная отчетность по исполнению бюджетов бюджетной системы Российской Федерации и иная отчетность;

государственные контракты, договоры (в том числе аренды, подряда, оказания услуг, займа), проектно-сметная документация, разрешительная и исполнительская документация, акты приемки работ, иные первичные учетные документы и т.д.;

информационно-справочные, распорядительные и иные документы, регламентирующие деятельность объекта аудита;

результаты мероприятий, проведенных Счетной палатой;

результаты внутреннего аудита и (или) внутреннего контроля;

информация о событиях и фактах, связанных с незаконным использованием средств федерального бюджета, средств бюджетов государственных внебюджетных фондов Российской Федерации, федеральной собственности, полученная в рамках реализации соглашений о сотрудничестве Счетной палаты с правоохранительными органами;

формы федерального статистического наблюдения и иные статистические формы;

иные материалы и сведения, в том числе полученные по запросам Счетной палаты.

В ходе проведения мероприятия целесообразно использовать одновременно несколько источников информации.

|

Пункт 4.2.5 СГА 108 Характер, объем и источники доказательств определяются, в частности, предметом аудита, существенностью, аудиторским риском, целями, вопросами. |

9.3. Количество требуемых доказательств зависит от уровня риска существенного несоответствия (чем больше риск, тем больше доказательств, вероятно, потребуется) и от качества таких доказательств (чем выше качество, тем меньше доказательств может потребоваться).

9.4. Если информация, полученная из разных источников, которую планируется использовать в качестве доказательств, содержит противоречия, или если есть сомнения в надежности такой информации, участникам мероприятия рекомендуется определить необходимые изменения объема и (или) характера аудиторских процедур.

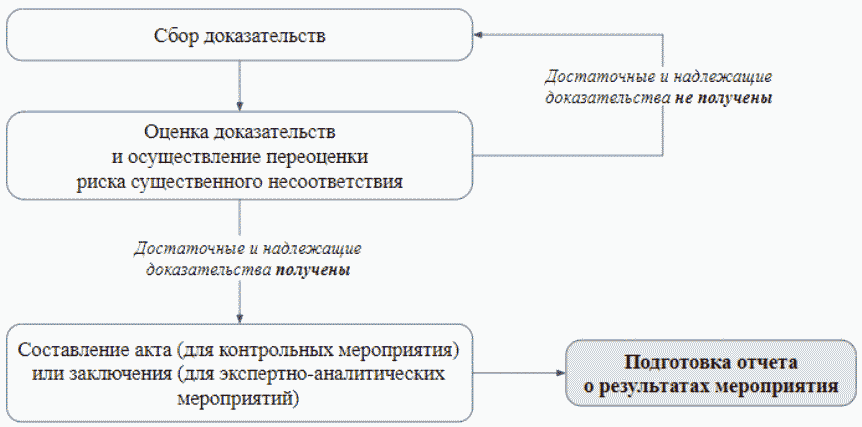

9.5. Процесс сбора доказательств является итеративным и продолжается до тех пор, пока участники мероприятия не убедятся в том, что получены достаточные и надлежащие доказательства для формирования выводов, требований и предложений (рекомендаций). В общем виде этот процесс представлен на рисунке 3.

Рисунок 3. Процесс принятия решений при сборе доказательств

и повторной оценке риска.

- Гражданский кодекс (ГК РФ)

- Жилищный кодекс (ЖК РФ)

- Налоговый кодекс (НК РФ)

- Трудовой кодекс (ТК РФ)

- Уголовный кодекс (УК РФ)

- Бюджетный кодекс (БК РФ)

- Арбитражный процессуальный кодекс

- Конституция РФ

- Земельный кодекс (ЗК РФ)

- Лесной кодекс (ЛК РФ)

- Семейный кодекс (СК РФ)

- Уголовно-исполнительный кодекс

- Уголовно-процессуальный кодекс

- Производственный календарь на 2025 год

- МРОТ 2026

- ФЗ «О банкротстве»

- О защите прав потребителей (ЗОЗПП)

- Об исполнительном производстве

- О персональных данных

- О налогах на имущество физических лиц

- О средствах массовой информации

- Производственный календарь на 2026 год

- Федеральный закон "О полиции" N 3-ФЗ

- Расходы организации ПБУ 10/99

- Минимальный размер оплаты труда (МРОТ)

- Календарь бухгалтера на 2026 год

- Частичная мобилизация: обзор новостей

- Постановление Правительства РФ N 1875