|

Пункт 3.4.9 СГА 108 Участники мероприятия должны учитывать аудиторский риск на протяжении всего процесса проведения мероприятия. |

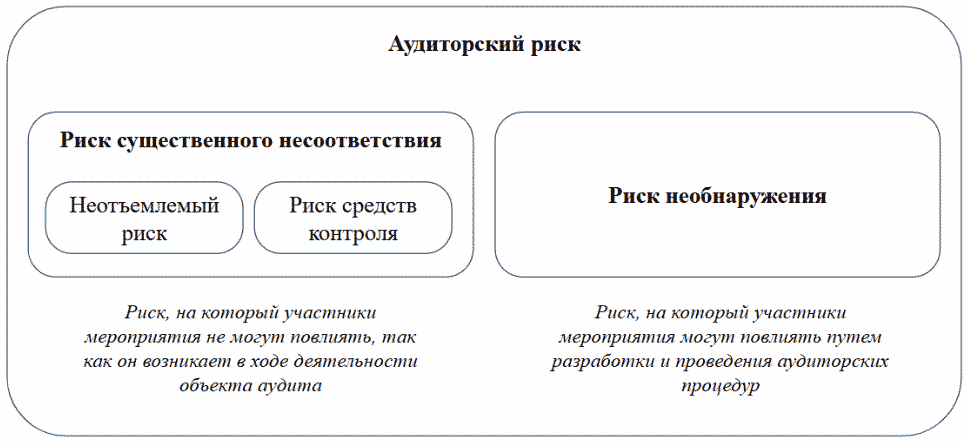

7.1. Компонентами аудиторского риска <15> при проведении аудита соответствия являются риск существенного несоответствия и риск необнаружения. Риск существенного несоответствия включает в себя неотъемлемый риск и риск средств контроля.

--------------------------------

<15> Определение аудиторского риска дано в Концепции риск-ориентированного подхода в Счетной палате Российской Федерации (утверждена Коллегией Счетной палаты, протокол от 22 июня 2021 г. N 44К (1487).

Компоненты аудиторского риска представлены на рисунке 2.

Рисунок 2. Компоненты аудиторского риска.

7.2. Риск существенного несоответствия - это риск того, что информация о предмете аудита соответствия содержит в себе существенные несоответствия, то есть несоответствия которые как по отдельности, так и в совокупности могут повлиять на решения пользователей.

Проведение аудиторских процедур для оценки риска существенного несоответствия осуществляется с учетом положений раздела 8 Методических рекомендаций.

7.3. Неотъемлемый риск - риск того, что информация о предмете аудита соответствия содержит существенные несоответствия до применения средств внутреннего контроля объекта аудита.

7.4. Риск средств контроля - это риск того, что существенное несоответствие не будет своевременно предотвращено или обнаружено и исправлено при помощи средств внутреннего контроля объекта аудита.

Для целей Методических рекомендаций под средствами внутреннего контроля понимаются документы, процедуры и иные средства контроля, действующие на объекте аудита, которые направлены на обеспечение надлежащего выполнения внутренних процессов объекта аудита, соблюдения объектом аудита положений нормативных правовых актов, иных документов, а также на своевременное предотвращение или обнаружение и исправление несоответствий.

7.5. Оценку риска существенного несоответствия рекомендуется осуществлять на основании таблицы 1.

Таблица 1. Оценка риска существенного несоответствия на основе оценки неотъемлемого риска и риска средств контроля

|

Неотъемлемый риск

|

|||

Риск существенного несоответствия - это риск, на который участники мероприятия не могут повлиять.

7.6. Риск необнаружения - это риск того, что выполненные в ходе мероприятия аудиторские процедуры не позволят обнаружить существенные несоответствия.

|

Пункт 3.4.10 СГА 108 Участники мероприятия должны разрабатывать и проводить аудиторские процедуры с целью снижения аудиторского риска при подготовке и в ходе проведения мероприятия. <...> |

7.7. Риск необнаружения - единственный компонент аудиторского риска, на который участники мероприятия могут повлиять путем разработки и проведения аудиторских процедур.

Между риском необнаружения и риском существенного несоответствия существует обратная зависимость.

Высокий риск существенного несоответствия предполагает планирование и проведение аудиторских процедур таким образом, чтобы максимально снизить риск необнаружения, то есть необходим больший объем надлежащих доказательств.

Низкий риск существенного несоответствия позволяет допустить в ходе проведения аудиторских процедур более высокий риск необнаружения, то есть возможно получение меньшего объема надлежащих доказательств.

Для определения допустимого уровня риска необнаружения рекомендуется руководствоваться таблицей 2.

Таблица 2. Определение допустимого уровня риска необнаружения на основе оценки риска существенного несоответствия

|

Пункт 3.4.10 СГА 108 <...> В ходе мероприятия аудиторский риск может быть пересмотрен, например, при получении новой информации, которая значительно отличается от той информации, на основе которой проводилась оценка аудиторского риска. В ответ на пересмотр аудиторского риска могут вноситься изменения в характер аудиторских процедур (применяться альтернативные способы получения доказательств или доказательства иного рода), их масштаб (увеличение объема выборки), а также ресурсы (трудовые, временные и пр.) для проведения мероприятия. |

7.8. Пересмотр оценки аудиторского риска и его компонентов рекомендуется проводить в случаях, если участникам мероприятия становится известно об информации, которая заставила бы их установить другие уровни аудиторского риска и его компонентов.

В случае изменения оценки аудиторского риска и его компонентов характер и масштаб аудиторских процедур, а также необходимые ресурсы для проведения аудита соответствия рекомендуется пересмотреть.

7.9. Результаты оценки и переоценки аудиторского риска и его компонентов рекомендуется отражать в рабочей документации.

- Гражданский кодекс (ГК РФ)

- Жилищный кодекс (ЖК РФ)

- Налоговый кодекс (НК РФ)

- Трудовой кодекс (ТК РФ)

- Уголовный кодекс (УК РФ)

- Бюджетный кодекс (БК РФ)

- Арбитражный процессуальный кодекс

- Конституция РФ

- Земельный кодекс (ЗК РФ)

- Лесной кодекс (ЛК РФ)

- Семейный кодекс (СК РФ)

- Уголовно-исполнительный кодекс

- Уголовно-процессуальный кодекс

- Производственный календарь на 2025 год

- МРОТ 2026

- ФЗ «О банкротстве»

- О защите прав потребителей (ЗОЗПП)

- Об исполнительном производстве

- О персональных данных

- О налогах на имущество физических лиц

- О средствах массовой информации

- Производственный календарь на 2026 год

- Федеральный закон "О полиции" N 3-ФЗ

- Расходы организации ПБУ 10/99

- Минимальный размер оплаты труда (МРОТ)

- Календарь бухгалтера на 2026 год

- Частичная мобилизация: обзор новостей

- Постановление Правительства РФ N 1875