к приказу Федеральной службы

по экологическому, технологическому

и атомному надзору

от 9 апреля 2025 г. N 132

МЕТОДИКА

ОПРЕДЕЛЕНИЯ РАЗМЕРА ПЛАТЫ ЗА ОКАЗАНИЕ УСЛУГИ ПО ПРОВЕДЕНИЮ

ЭКСПЕРТИЗЫ ПРОЕКТА НОРМАТИВОВ ДОПУСТИМЫХ ВЫБРОСОВ

РАДИОАКТИВНЫХ ВЕЩЕСТВ В АТМОСФЕРНЫЙ ВОЗДУХ И (ИЛИ) ПРОЕКТА

НОРМАТИВОВ ДОПУСТИМЫХ СБРОСОВ РАДИОАКТИВНЫХ ВЕЩЕСТВ В ВОДНЫЕ

ОБЪЕКТЫ НА ПРЕДМЕТ ИХ РАЗРАБОТКИ В СООТВЕТСТВИИ С ПУНКТОМ 26

ПРАВИЛ РАЗРАБОТКИ И УСТАНОВЛЕНИЯ НОРМАТИВОВ ДОПУСТИМЫХ

ВЫБРОСОВ РАДИОАКТИВНЫХ ВЕЩЕСТВ, НОРМАТИВОВ ДОПУСТИМЫХ

СБРОСОВ РАДИОАКТИВНЫХ ВЕЩЕСТВ, А ТАКЖЕ ВЫДАЧИ РАЗРЕШЕНИЙ

НА ВЫБРОСЫ РАДИОАКТИВНЫХ ВЕЩЕСТВ, РАЗРЕШЕНИЙ НА СБРОСЫ

РАДИОАКТИВНЫХ ВЕЩЕСТВ, УТВЕРЖДЕННЫХ ПОСТАНОВЛЕНИЕМ

ПРАВИТЕЛЬСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

ОТ 2 ФЕВРАЛЯ 2024 Г. N 99

МЕТОДИКА

ОПРЕДЕЛЕНИЯ РАЗМЕРА ПЛАТЫ ЗА ОКАЗАНИЕ УСЛУГИ ПО ПРОВЕДЕНИЮ

ЭКСПЕРТИЗЫ ПРОЕКТА НОРМАТИВОВ ДОПУСТИМЫХ ВЫБРОСОВ

РАДИОАКТИВНЫХ ВЕЩЕСТВ В АТМОСФЕРНЫЙ ВОЗДУХ И (ИЛИ) ПРОЕКТА

НОРМАТИВОВ ДОПУСТИМЫХ СБРОСОВ РАДИОАКТИВНЫХ ВЕЩЕСТВ В ВОДНЫЕ

ОБЪЕКТЫ НА ПРЕДМЕТ ИХ РАЗРАБОТКИ В СООТВЕТСТВИИ С ПУНКТОМ 26

ПРАВИЛ РАЗРАБОТКИ И УСТАНОВЛЕНИЯ НОРМАТИВОВ ДОПУСТИМЫХ

ВЫБРОСОВ РАДИОАКТИВНЫХ ВЕЩЕСТВ, НОРМАТИВОВ ДОПУСТИМЫХ

СБРОСОВ РАДИОАКТИВНЫХ ВЕЩЕСТВ, А ТАКЖЕ ВЫДАЧИ РАЗРЕШЕНИЙ

НА ВЫБРОСЫ РАДИОАКТИВНЫХ ВЕЩЕСТВ, РАЗРЕШЕНИЙ НА СБРОСЫ

РАДИОАКТИВНЫХ ВЕЩЕСТВ, УТВЕРЖДЕННЫХ ПОСТАНОВЛЕНИЕМ

ПРАВИТЕЛЬСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

ОТ 2 ФЕВРАЛЯ 2024 Г. N 99

1. Настоящая Методика предназначена для использования организацией научно-технической поддержки уполномоченного органа государственного регулирования безопасности, предусмотренной статьей 37.1 Федерального закона от 21 ноября 1995 г. N 170-ФЗ "Об использовании атомной энергии", функции и полномочия учредителя которой от имени Российской Федерации осуществляет Федеральная служба по экологическому, технологическому и атомному надзору в соответствии со статьей 9.2 Федерального закона от 12 января 1996 г. N 7-ФЗ "О некоммерческих организациях" <3>.

--------------------------------

2. Размер платы за оказание услуги по проведению экспертизы проекта нормативов допустимых выбросов радиоактивных веществ в атмосферный воздух и (или) проекта нормативов допустимых сбросов радиоактивных веществ в водные объекты на предмет их разработки в соответствии с пунктом 26 Правил разработки и установления нормативов допустимых выбросов радиоактивных веществ, нормативов допустимых сбросов радиоактивных веществ, а также выдачи разрешений на выбросы радиоактивных веществ, разрешений на сбросы радиоактивных веществ, утвержденных постановлением Правительства Российской Федерации от 2 февраля 2024 г. N 99 <4>, определяется организацией на день составления сметы расходов экспертизы в рублях.

--------------------------------

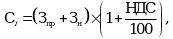

3. Размер платы за оказание услуги в текущем финансовом году (Ci) определяется по формуле (пример определения размера платы приведен в приложении N 1 к настоящей Методике):

Зпр - прямые расходы на оказание услуги;

Зн - накладные расходы на оказание услуги;

НДС - ставка налога на добавленную стоимость.

4. Прямые расходы на оказание услуги (Зпр) определяются по формуле:

Ртр - расходы на оплату труда работников организации, принимающих непосредственное участие в оказании услуги;

Нтр - начисления на фонд оплаты труда работников организации, принимающих непосредственное участие в оказании услуги, установленные законодательством Российской Федерации по налогам и сборам, с учетом предельных размеров баз для начисления страховых взносов в отчетном финансовом году.

5. Расходы на оплату труда работников организации, принимающих непосредственное участие в оказании услуги (Ртр), определяются по формуле:

ТЗ - средняя стоимость трудозатрат 1 человеко-часа работников организации, принимающих непосредственное участие в оказании услуги, с учетом компенсационных и стимулирующих выплат, осуществляемых в соответствии с законодательством Российской Федерации;

Вфакт - время, фактически необходимое работникам организации на оказание услуги (в пределах значений, приведенных в приложении N 2 к настоящей Методике).

6. Накладные расходы (Зн) определяются пропорционально (соразмерно) затратам на оплату труда работников организации, принимающих непосредственное участие в оказании услуги, по формуле:

Kн - коэффициент накладных расходов, определенный организацией;

Ртр - расходы на оплату труда работников организации, принимающих непосредственное участие в оказании услуги.

К накладным расходам относятся:

расходы на оплату труда административно-управленческого и вспомогательного персонала, включая начисления на фонд оплаты труда работников (персонала);

общехозяйственные расходы, включающие затраты на коммунальные услуги, услуги связи, транспортные услуги, затраты на приобретение материальных запасов, амортизацию основных средств, затраты на услуги в области информационных технологий, затраты на текущий ремонт по видам основных средств;

затраты на уплату налогов, пошлин и иных обязательных платежей;

прочие расходы, связанные с оказанием услуги (в том числе обучение работников организации, услуги по обслуживанию баз данных (1C).

7. Пересмотр размера платы за оказание услуги осуществляется один раз в год 1 апреля текущего финансового года с учетом индекса потребительских цен на товары и услуги (уровень инфляции) по данным Росстата за отчетный финансовый год (статистические данные, размещенные в открытом доступе на официальном сайте Росстата в информационно-телекоммуникационной сети "Интернет") в пределах установленного предельного размера платы за оказание услуги на текущий год.

- Приложение N 1. Пример определения размера платы за оказание услуги по проведению экспертизы проекта нормативов допустимых выбросов радиоактивных веществ в атмосферный воздух и (или) проекта нормативов допустимых сбросов радиоактивных веществ в водные объекты на предмет их разработки в соответствии с пунктом 26 Правил разработки и установления нормативов допустимых выбросов радиоактивных веществ, нормативов допустимых сбросов радиоактивных веществ, а также выдачи разрешений на выбросы радиоактивных веществ, разрешений на сбросы радиоактивных веществ, утвержденных постановлением Правительства Российской Федерации от 2 февраля 2024 г. N 99

- Приложение N 2. Предельные трудозатраты на оказание услуги по проведению экспертизы проекта нормативов допустимых выбросов радиоактивных веществ в атмосферный воздух и (или) проекта нормативов допустимых сбросов радиоактивных веществ в водные объекты на предмет их разработки в соответствии с пунктом 26 Правил разработки и установления нормативов допустимых выбросов радиоактивных веществ, нормативов допустимых сбросов радиоактивных веществ, а также выдачи разрешений на выбросы радиоактивных веществ, разрешений на сбросы радиоактивных веществ, утвержденных постановлением Правительства Российской Федерации от 2 февраля 2024 г. N 99

- Гражданский кодекс (ГК РФ)

- Жилищный кодекс (ЖК РФ)

- Налоговый кодекс (НК РФ)

- Трудовой кодекс (ТК РФ)

- Уголовный кодекс (УК РФ)

- Бюджетный кодекс (БК РФ)

- Арбитражный процессуальный кодекс

- Конституция РФ

- Земельный кодекс (ЗК РФ)

- Лесной кодекс (ЛК РФ)

- Семейный кодекс (СК РФ)

- Уголовно-исполнительный кодекс

- Уголовно-процессуальный кодекс

- Производственный календарь на 2025 год

- МРОТ 2025

- ФЗ «О банкротстве»

- О защите прав потребителей (ЗОЗПП)

- Об исполнительном производстве

- О персональных данных

- О налогах на имущество физических лиц

- О средствах массовой информации

- Производственный календарь на 2026 год

- Федеральный закон "О полиции" N 3-ФЗ

- Расходы организации ПБУ 10/99

- Минимальный размер оплаты труда (МРОТ)

- Календарь бухгалтера на 2025 год

- Частичная мобилизация: обзор новостей

- Постановление Правительства РФ N 1875