3. Имя файла обмена должно иметь следующий вид:

R_T - префикс, принимающий значение ON_REESTR11.1.201;

A_K - идентификатор получателя информации, где: A - идентификатор получателя, которому направляется файл обмена, K - идентификатор конечного получателя, для которого предназначена информация из данного файла обмена. Передача файла от отправителя к конечному получателю (K) может осуществляться в несколько этапов через другие налоговые органы, осуществляющие передачу файла на промежуточных этапах, которые обозначаются идентификатором A. В случае передачи файла от отправителя к конечному получателю при отсутствии налоговых органов, осуществляющих передачу на промежуточных этапах, значения идентификаторов A и K совпадают. Каждый из идентификаторов (A и K) имеет вид для налоговых органов - четырехразрядный код налогового органа;

O - идентификатор отправителя информации, имеет вид:

для организаций - девятнадцатиразрядный код (идентификационный номер налогоплательщика (далее - ИНН) и код причины постановки на учет (далее - КПП) организации (обособленного подразделения);

для физических лиц, которые являются представителями организации, - двенадцатиразрядный код (ИНН физического лица);

GGGG - год формирования передаваемого файла, MM - месяц, DD - день;

N - идентификационный номер файла (длина - от 1 до 36 знаков, идентификационный номер файла должен обеспечивать уникальность файла).

Расширение имени файла - XML. Расширение имени файла может указываться как строчными, так и прописными буквами.

Параметры первой строки файла обмена

Первая строка XML-файла должна иметь следующий вид:

<?xml version ="1.0" encoding ="windows-1251"?>

Имя файла, содержащего XML-схему файла обмена, должно иметь следующий вид:

ON_REESTR11.1.201_1_880_00_05_01_xx, где xx - номер версии схемы.

XML-схема файла обмена приводится отдельным файлом и размещается на официальном сайте Федеральной налоговой службы в информационно-телекоммуникационной сети "Интернет".

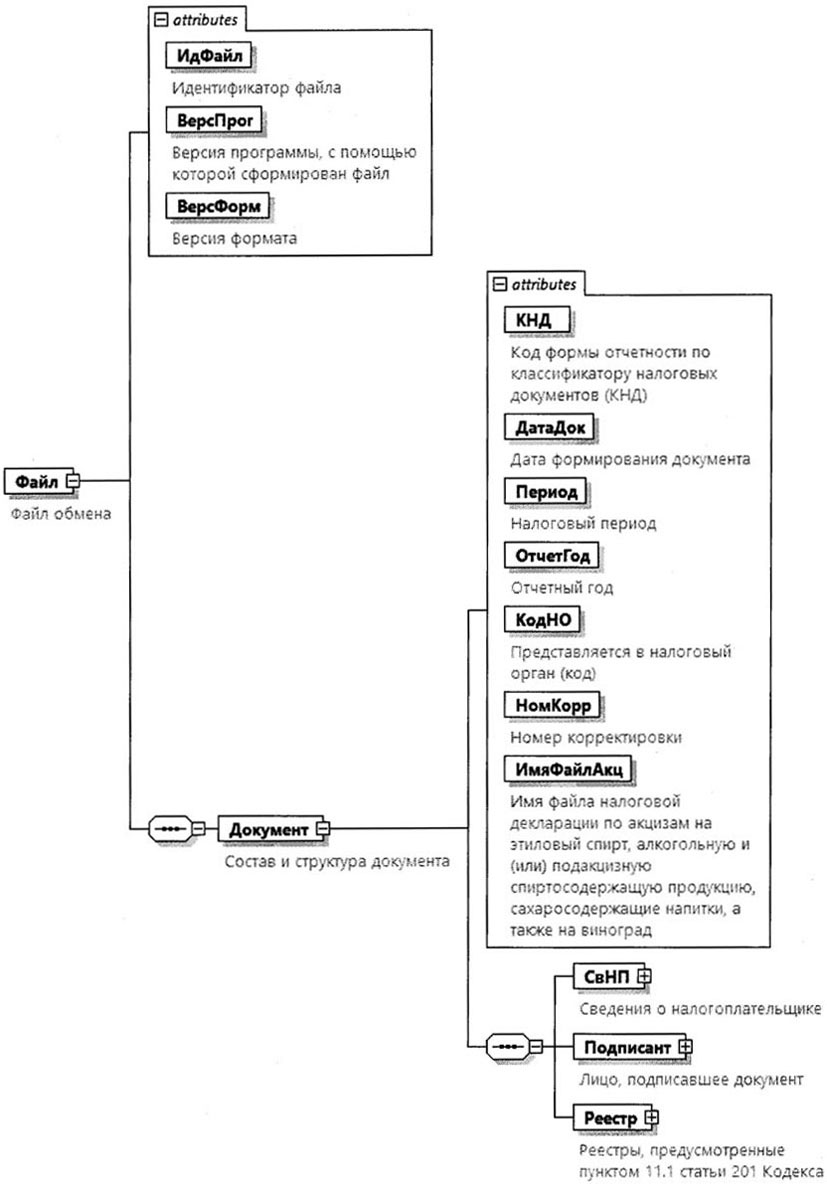

4. Логическая модель файла обмена представлена в виде диаграммы структуры файла обмена на рисунке 1 настоящего формата. Элементами логической модели файла обмена являются элементы и атрибуты XML-файла. Перечень структурных элементов логической модели файла обмена и сведения о них приведены в таблицах 4.1 - 4.18 настоящего формата.

Для каждого структурного элемента логической модели файла обмена приводятся следующие сведения:

наименование элемента. Приводится полное наименование элемента. В строке таблицы могут быть описаны несколько элементов, наименования которых разделены символом "|". Такая форма записи применяется при наличии в файле обмена только одного элемента из описанных в этой строке;

сокращенное наименование (код) элемента. Приводится сокращенное наименование элемента. Синтаксис сокращенного наименования должен удовлетворять спецификации XML;

признак типа элемента. Может принимать следующие значения: "С" - сложный элемент логической модели (содержит вложенные элементы), "П" - простой элемент логической модели, реализованный в виде элемента XML-файла, "А" - простой элемент логической модели, реализованный в виде атрибута элемента XML-файла. Простой элемент логической модели не содержит вложенные элементы;

формат элемента. Формат элемента представляется следующими условными обозначениями: T - символьная строка; N - числовое значение (целое или дробное).

Формат символьной строки указывается в виде T(n-k) или T(=k), где: n - минимальное количество знаков, k - максимальное количество знаков, символ "-" - разделитель, символ "=" означает фиксированное количество знаков в строке. В случае если минимальное количество знаков равно 0, формат имеет вид T(0-k). В случае если максимальное количество знаков не ограничено, формат имеет вид T(n-).

Формат числового значения указывается в виде N(m.k), где: m - максимальное количество знаков в числе, включая целую и дробную часть числа без разделяющей десятичной точки и знака (для отрицательного числа), k - максимальное число знаков дробной части числа. Если число знаков дробной части числа равно 0 (то есть число целое), формат числового значения имеет вид N(m).

Для простых элементов, являющихся базовыми в XML, таких как элемент с типом "date", поле "Формат элемента" не заполняется. Для таких элементов в поле "Дополнительная информация" указывается тип базового элемента;

признак обязательности элемента определяет обязательность наличия элемента (совокупности наименования элемента и его значения) в файле обмена. Признак обязательности элемента может принимать следующие значения: "О" - наличие элемента в файле обмена обязательно; "Н" - наличие элемента в файле обмена необязательно, то есть элемент может отсутствовать. Если элемент принимает ограниченный перечень значений (по классификатору, кодовому словарю), признак обязательности элемента дополняется символом "К". В случае если количество реализаций элемента может быть более одной, признак обязательности элемента дополняется символом "М".

К вышеперечисленным признакам обязательности элемента может добавляться значение "У" в случае описания в XML-схеме условий, предъявляемых к элементу в файле обмена, описанных в графе "Дополнительная информация";

дополнительная информация содержит, при необходимости, требования к элементу файла обмена, не указанные ранее. Для сложных элементов указывается ссылка на таблицу, в которой описывается состав данного элемента. Для элементов, принимающих ограниченный перечень значений из классификатора (кодового словаря), указывается соответствующее наименование классификатора (кодового словаря) или приводится перечень возможных значений. Для классификатора (кодового словаря) может указываться ссылка на его местонахождение. Для элементов, использующих пользовательский тип данных, указывается наименование типового элемента.

Рисунок 1. Диаграмма структуры файла обмена

|

Содержит (повторяет) имя сформированного файла (без расширения) |

|||||

|

Состав элемента представлен в таблице 4.2 |

Состав и структура документа (Документ)

|

Код формы отчетности по классификатору налоговых документов (КНД) |

Принимает значение: 1150151 |

||||

|

Дата в формате ДД.ММ.ГГГГ |

|||||

|

1A - за январь не позднее 25-го числа девятого месяца | 2A - за февраль не позднее 25-го числа девятого месяца | 3A - за март не позднее 25-го числа девятого месяца | 4A - за апрель не позднее 25-го числа девятого месяца | 5A - за май не позднее 25-го числа девятого месяца | 6A - за июнь не позднее 25-го числа девятого месяца | 7A - за июль не позднее 25-го числа девятого месяца | 8A - за август не позднее 25-го числа девятого месяца | 9A - за сентябрь не позднее 25-го числа девятого месяца | 0A - за октябрь не позднее 25-го числа девятого месяца | DF - за ноябрь не позднее 25-го числа девятого месяца | BF - за декабрь не позднее 25-го числа девятого месяца | 1B - за январь не позднее 25-го числа девятого месяца при реорганизации (ликвидации) организации | 2B - за февраль не позднее 25-го числа девятого месяца при реорганизации (ликвидации) организации | 3B - за март не позднее 25-го числа девятого месяца при реорганизации (ликвидации) организации | 4B - за апрель не позднее 25-го числа девятого месяца при реорганизации (ликвидации) организации | 5B - за май не позднее 25-го числа девятого месяца при реорганизации (ликвидации) организации | 6B - за июнь не позднее 25-го числа девятого месяца при реорганизации (ликвидации) организации | 7B - за июль не позднее 25-го числа девятого месяца при реорганизации (ликвидации) организации | 8B - за август не позднее 25-го числа девятого месяца при реорганизации (ликвидации) организации | 9B - за сентябрь не позднее 25-го числа девятого месяца при реорганизации (ликвидации) организации | 0B - за октябрь не позднее 25-го числа девятого месяца при реорганизации (ликвидации) организации | ED - за ноябрь не позднее 25-го числа девятого месяца при реорганизации (ликвидации) организации | EE - за декабрь не позднее 25-го числа девятого месяца при реорганизации (ликвидации) организации | |

|||||

|

1C - за январь не позднее 25-го числа пятнадцатого месяца | 2C - за февраль не позднее 25-го числа пятнадцатого месяца | 3C - за март не позднее 25-го числа пятнадцатого месяца | 4C - за апрель не позднее 25-го числа пятнадцатого месяца | 5C - за май не позднее 25-го числа пятнадцатого месяца | 6C - за июнь не позднее 25-го числа пятнадцатого месяца | 7C - за июль не позднее 25-го числа пятнадцатого месяца | 8C - за август не позднее 25-го числа пятнадцатого месяца | 9C - за сентябрь не позднее 25-го числа пятнадцатого месяца | 0C - за октябрь не позднее 25-го числа пятнадцатого месяца | EF - за ноябрь не позднее 25-го числа пятнадцатого месяца | FD - за декабрь не позднее 25-го числа пятнадцатого месяца | 1D - за январь не позднее 25-го числа пятнадцатого при реорганизации (ликвидации) организации | 2D - за февраль не позднее 25-го числа пятнадцатого месяца при реорганизации (ликвидации) организации | 3D - за март не позднее 25-го числа пятнадцатого месяца при реорганизации (ликвидации) организации | 4D - за апрель не позднее 25-го числа пятнадцатого месяца при реорганизации (ликвидации) организации | 5D - за май не позднее 25-го числа пятнадцатого месяца при реорганизации (ликвидации) организации | 6D - за июнь не позднее 25-го числа пятнадцатого месяца при реорганизации (ликвидации) организации | 7D - за июль не позднее 25-го числа пятнадцатого месяца при реорганизации (ликвидации) организации | 8D - за август не позднее 25-го числа пятнадцатого месяца при реорганизации (ликвидации) организации | 9D - за сентябрь не позднее 25-го числа пятнадцатого месяца при реорганизации (ликвидации) организации | 0D - за октябрь не позднее 25-го числа пятнадцатого месяца при реорганизации (ликвидации) организации | FE - за ноябрь не позднее 25-го числа пятнадцатого месяца при реорганизации (ликвидации) организации | FF - за декабрь не позднее 25-го числа пятнадцатого месяца при реорганизации (ликвидации) организации |

|||||

|

Год в формате ГГГГ |

|||||

|

0 - первичный документ, 1, 2, 3 и так далее - уточненный документ. Для уточненного документа значение должно быть на 1 больше ранее принятого налоговым органом документа |

|||||

|

Имя файла налоговой декларации по акцизам на этиловый спирт, алкогольную и (или) подакцизную спиртосодержащую продукцию, сахаросодержащие напитки, а также на виноград |

Содержит имя файла (без расширения) ранее представленной налоговой декларации по акцизам на этиловый спирт, алкогольную и (или) подакцизную спиртосодержащую продукцию, сахаросодержащие напитки, а также на виноград (КНД 1151090), к которой представляется реестр |

||||

|

Состав элемента представлен в таблице 4.3 |

|||||

|

Состав элемента представлен в таблице 4.5 |

|||||

|

Реестры, предусмотренные пунктом 11.1 статьи 201 Кодекса |

Состав элемента представлен в таблице 4.7 |

Сведения о налогоплательщике (СвНП)

|

Состав элемента представлен в таблице 4.4 |

Налогоплательщик - организация (НПЮЛ)

Лицо, подписавшее документ (Подписант)

|

1 - руководитель организации | 2 - представитель организации |

|||||

|

Состав элемента представлен в таблице 4.18 |

|||||

|

Состав элемента представлен в таблице 4.6. Элемент обязателен при <ПрПодп>=2 |

Сведения о представителе налогоплательщика (СвПред)

|

Наименование и реквизиты документа, подтверждающего полномочия представителя налогоплательщика |

Для доверенности, совершенной в форме электронного документа, указывается только GUID доверенности |

Реестры, предусмотренные пунктом 11.1 статьи 201

Кодекса (Реестр)

|

1 - до 500 тысяч литров | 2 - свыше 500 тысяч литров |

|||||

|

Сумма акциза, принятая к вычету согласно подпункту 11.1 пункта 1 статьи 200 Кодекса по коду показателя 30050 |

|||||

|

Объем фармацевтической субстанции спирта этилового полученного (оприходованного), всего (литры) |

|||||

|

Сумма акциза, начисленная согласно подпункту 20.2 пункта 1 статьи 182 Кодекса по коду показателя 10027 |

|||||

|

Реестр счетов-фактур, выставленных организациями, реализующими фармацевтическую субстанцию спирта этилового, налогоплательщику - покупателю этилового спирта, имеющему свидетельство на производство фармацевтической продукции |

Состав элемента представлен в таблице 4.8. Элемент является обязательным при <СумНалНач> > 0 и при отсутствии элемента <ДокОпр201> |

||||

|

Реестр документов, подтверждающих оприходование фармацевтической субстанции спирта этилового налогоплательщиком |

Состав элемента представлен в таблице 4.11. Элемент является обязательным при <СумНалНач> > 0 и при отсутствии элемента <СвСчФ> |

||||

|

Реестр актов списания фармацевтической субстанции спирта этилового в производство |

Состав элемента представлен в таблице 4.12. Элемент является обязательным при <ПрПриоб>=2 |

||||

|

Реестр документов, подтверждающих факт реализации налогоплательщиком произведенных им лекарственных средств, и (или) лекарственных препаратов, и (или) медицинских изделий, виды которых указаны в свидетельстве налогоплательщика на производство фармацевтической продукции и (или) в документах, представленных налогоплательщиком в соответствии с подпунктом 4 пункта 4,1 и (или) подпунктом 4 пункта 4.5 статьи 179.2 Кодекса, и при производстве которых (в процессе производства которых) использована фармацевтическая субстанция спирта этилового |

Состав элемента представлен в таблице 4.14. Элемент является обязательным при <ПрПриоб>=2 |

Реестр счетов-фактур, выставленных организациями,

реализующими фармацевтическую субстанцию спирта этилового,

налогоплательщику - покупателю этилового спирта, имеющему

свидетельство на производство фармацевтической

продукции (СвСчФ)

|

Сведения о поставщике фармацевтической субстанции спирта этилового |

Состав элемента представлен в таблице 4.9 |

||||

|

Состав элемента представлен в таблице 4.10 |

Сведения о поставщике фармацевтической субстанции спирта

этилового (СведПост)

Сведения о счетах-фактурах (СвСчФПост)

|

Дата в формате ДД.ММ.ГГГГ |

|||||

|

Дата в формате ДД.ММ.ГГГГ |

|||||

|

Объем фармацевтической субстанции спирта этилового по документу (литры) |

|||||

|

Сумма акциза, рассчитанная покупателем согласно подпункту 20.2 пункта 1 статьи 182 Кодекса |

|||||

Реестр документов, подтверждающих

оприходование фармацевтической субстанции спирта этилового

налогоплательщиком (ДокОпр201)

|

Дата в формате ДД.ММ.ГГГГ |

|||||

|

Объем фармацевтической субстанции спирта этилового по документу (литры) |

|||||

|

Сумма акциза, рассчитанная согласно подпункту 20.2 пункта 1 статьи 182 Кодекса |

|||||

Реестр актов списания фармацевтической субстанции спирта

этилового в производство (АктСпис)

|

Объем входящего остатка фармацевтической субстанции спирта этилового, не использованного на начало периода (литры) |

|||||

|

Объем фактически поступившей для дальнейшего производства фармацевтической субстанции спирта этилового за период (литры) |

|||||

|

Объем остатка фармацевтической субстанции спирта этилового после списания в производство и естественной убыли на конец периода (литры) |

|||||

|

Состав элемента представлен в таблице 4.13 |

Сведения об акте списания (СведАктСпис)

|

Дата в формате ДД.ММ.ГГГГ |

|||||

|

Объем фармацевтической субстанции спирта этилового, списанного в производство по документу, всего (литры) |

Реестр документов, подтверждающих факт реализации

налогоплательщиком произведенных им лекарственных средств,

и (или) лекарственных препаратов, и (или) медицинских

изделий, виды которых указаны в свидетельстве

налогоплательщика на производство фармацевтической

продукции и (или) в документах, представленных

налогоплательщиком в соответствии с подпунктом 4

пункта 4.1 и (или) подпунктом 4 пункта 4.5

статьи 179.2 Кодекса, и при производстве

которых (в процессе производства которых)

использована фармацевтическая субстанция

спирта этилового (ДокРеал179.2)

|

Наименование лекарственных препаратов/средств, медицинских изделий |

Наименование лекарственного средства/препарата, присвоенное его разработчиком, держателем или владельцем регистрационного удостоверения лекарственного препарата. |

||||

|

Номер регистрационного удостоверения лекарственного (средства) препарата, медицинского изделия, включенного в государственный реестр лекарственных средств (препаратов), медицинских изделий |

Принимает значение в соответствии с Правилами регистрации и экспертизы лекарственных средств для медицинского применения <1>. Указывается номер регистрационного удостоверения медицинского изделия. |

||||

|

Принимает значение в соответствии с Общероссийским классификатором единиц измерения |

|||||

|

Количество (объем) входящего остатка готовой продукции на начало периода |

|||||

|

Объем фармацевтической субстанции спирта этилового, использованного в производстве продукции, не реализованной на начало периода (литры) |

|||||

|

Количество (объем) продукции, произведенной из списанной в производство фармацевтической субстанции |

|||||

|

Объем фармацевтической субстанции спирта этилового, использованного в производстве продукции (литры) |

|||||

|

Содержание фармацевтической субстанции спирта этилового в готовой продукции (при наличии) (%) |

|||||

|

Количество (объем) нереализованной готовой продукции на конец периода |

|||||

|

Объем фармацевтической субстанции спирта этилового, использованного в производстве продукции, нереализованной на конец периода (литры) |

|||||

|

Состав элемента представлен в таблице 4.15 |

--------------------------------

<1> Утверждены решением Совета Евразийской экономической комиссии от 03.11.2016 N 78 "О Правилах регистрации и экспертизы лекарственных средств для медицинского применения" (вступило в силу 06.05.2017) с изменениями, внесенными решениями Совета Евразийской экономической комиссии от 14.06.2018 N 55, от 30.01.2020 N 9, от 23.12.2020 N 128, от 05.03.2021 N 14, от 23.04.2021 N 34, от 17.03.2022 N 36, от 23.09.2022 N 141, от 22.05.2023 N 60, от 20.10.2023 N 114, от 29.05.2024 N 43 и от 29.11.2024 N 117, является обязательным для Российской Федерации в соответствии с Договором о Евразийском экономическом союзе от 29.05.2014, ратифицированным Федеральным законом от 03.10.2014 N 279-ФЗ "О ратификации Договора о Евразийском экономическом союзе", вступившим в силу 01.01.2015.

Документы, подтверждающие факт реализации готовой

продукции (ДокРеал)

|

1 - счет-фактура | 2 - универсальный передаточный документ | 3 - иной документ |

|||||

|

Дата в формате ДД.ММ.ГГГГ |

|||||

|

Количество (объем) готовой продукции, реализованной согласно документу, всего |

|||||

|

Состав элемента представлен в таблице 4.16 |

|||||

|

Контрагент (покупатель) согласно документу - индивидуальный предприниматель |

Состав элемента представлен в таблице 4.17 |

Контрагент (покупатель) согласно документу -

организация (КонтрОрг)

Контрагент (покупатель) согласно документу - индивидуальный

предприниматель (КонтрИП)

|

Состав элемента представлен в таблице 4.18 |

- Гражданский кодекс (ГК РФ)

- Жилищный кодекс (ЖК РФ)

- Налоговый кодекс (НК РФ)

- Трудовой кодекс (ТК РФ)

- Уголовный кодекс (УК РФ)

- Бюджетный кодекс (БК РФ)

- Арбитражный процессуальный кодекс

- Конституция РФ

- Земельный кодекс (ЗК РФ)

- Лесной кодекс (ЛК РФ)

- Семейный кодекс (СК РФ)

- Уголовно-исполнительный кодекс

- Уголовно-процессуальный кодекс

- Производственный календарь на 2025 год

- МРОТ 2026

- ФЗ «О банкротстве»

- О защите прав потребителей (ЗОЗПП)

- Об исполнительном производстве

- О персональных данных

- О налогах на имущество физических лиц

- О средствах массовой информации

- Производственный календарь на 2026 год

- Федеральный закон "О полиции" N 3-ФЗ

- Расходы организации ПБУ 10/99

- Минимальный размер оплаты труда (МРОТ)

- Календарь бухгалтера на 2026 год

- Частичная мобилизация: обзор новостей

- Постановление Правительства РФ N 1875