к приложению N 4 к Порядку

проведения Министерством финансов

Российской Федерации мониторинга качества

финансового менеджмента, утвержденному

приказом Министерства финансов

Российской Федерации

от 03.10.2024 N 145н

Список изменяющих документов

(в ред. Приказа Минфина России от 13.10.2025 N 144н)

|

Качество прогнозирования поступлений по доходам от уплаты государственной пошлины в целях составления и ведения кассового плана по доходам федерального бюджета |

Показатель характеризует качество формируемого в целях ведения кассового плана по доходам федерального бюджета прогноза поступлений по доходам от уплаты государственной пошлины. Показатель рассчитывается ежеквартально и ежегодно |

||||

|

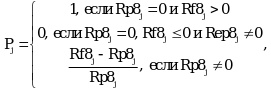

Rp8j - сумма прогнозов кассового поступления доходов от уплаты государственной пошлины за I квартал на 1 января, за II квартал на 1 апреля, за III квартал на 1 июля, за IV квартал на 1 октября по j-му главному администратору доходов федерального бюджета (тыс. рублей); Rf8j - кассовое исполнение по доходам от уплаты государственной пошлины по j-му главному администратору доходов федерального бюджета (тыс. рублей); Rep8j - прогноз поступления доходов от уплаты государственной пошлины, сформированный и представленный j-ым главным администратором доходов федерального бюджета на отчетный период при составлении в году, предшествующем отчетному, проекта федерального закона о федеральном бюджете на соответствующий финансовый год и плановый период (тыс. рублей); NG1j - количество главных администраторов доходов федерального бюджета, в отношении которых производится расчет (единиц) |

|||||

|

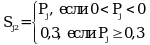

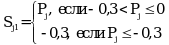

Качество прогнозирования поступлений по доходам от использования имущества, находящегося в государственной и муниципальной собственности, в целях составления и ведения кассового плана по доходам федерального бюджета |

Показатель характеризует качество формируемого в целях ведения кассового плана по доходам федерального бюджета прогноза поступлений по доходам от использования имущества, находящегося в государственной и муниципальной собственности. Показатель рассчитывается ежеквартально и ежегодно |

||||

|

Rp11j - сумма прогнозов кассового поступления доходов от использования имущества, находящегося в государственной и муниципальной собственности, за I квартал на 1 января, за II квартал на 1 апреля, за III квартал на 1 июля, за IV квартал на 1 октября по j-му главному администратору доходов федерального бюджета (тыс. рублей); Rf11j - кассовое исполнение по доходам от использования имущества, находящегося в государственной и муниципальной собственности, по j-му главному администратору доходов федерального бюджета (тыс. рублей); Rep11j - прогноз поступления доходов от использования имущества, находящегося в государственной и муниципальной собственности, сформированный и представленный j-ым главным администратором доходов федерального бюджета на отчетный период при составлении в году, предшествующем отчетному, проекта федерального закона о федеральном бюджете на соответствующий финансовый год и плановый период (тыс. рублей); NG2j - количество главных администраторов доходов федерального бюджета, в отношении которых производится расчет (единиц) |

|||||

|

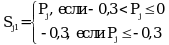

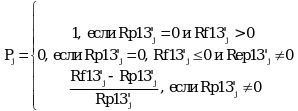

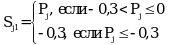

Качество прогнозирования поступлений по доходам от оказания платных услуг в целях составления и ведения кассового плана по доходам федерального бюджета |

Показатель характеризует качество формируемого в целях ведения кассового плана по доходам федерального бюджета прогноза поступлений по доходам от оказания платных услуг. Показатель рассчитывается ежеквартально и ежегодно |

||||

|

Rp13'j - сумма прогнозов кассового поступления доходов от оказания платных услуг за I квартал на 1 января, за II квартал на 1 апреля, за III квартал на 1 июля, за IV квартал на 1 октября по j-му главному администратору доходов федерального бюджета (тыс. рублей); Rf13'j - кассовое исполнение по доходам от оказания платных услуг по j-му главному администратору доходов федерального бюджета (тыс. рублей); Rep13'j - прогноз поступления доходов от оказания платных услуг, сформированный и представленный j-ым главным администратором доходов федерального бюджета на отчетный период при составлении в году, предшествующем отчетному, проекта федерального закона о федеральном бюджете на соответствующий финансовый год и плановый период (тыс. рублей); NG3j - количество главных администраторов доходов федерального бюджета, в отношении которых производится расчет (единиц) |

|||||

|

Качество прогнозирования поступлений по доходам от продажи материальных и нематериальных активов в целях составления и ведения кассового плана по доходам федерального бюджета |

Показатель характеризует качество формируемого в целях ведения кассового плана по доходам федерального бюджета прогноза поступлений по доходам от продажи материальных и нематериальных активов. Показатель рассчитывается ежеквартально и ежегодно |

||||

|

Rp14j - сумма прогнозов кассового поступления доходов от продажи материальных и нематериальных активов за I квартал на 1 января, за II квартал на 1 апреля, за III квартал на 1 июля, за IV квартал на 1 октября по j-му главному администратору доходов федерального бюджета (тыс. рублей); Rf14j - кассовое исполнение по доходам от продажи материальных и нематериальных активов по j-му главному администратору доходов федерального бюджета (тыс. рублей); Rep14j - прогноз поступления доходов от продажи материальных и нематериальных активов, сформированный и представленный j-ым главным администратором доходов федерального бюджета на отчетный период при составлении в году, предшествующем отчетному, проекта федерального закона о федеральном бюджете на соответствующий финансовый год и плановый период (тыс. рублей); NG4j - количество главных администраторов доходов федерального бюджета, в отношении которых производится расчет (единиц) |

|||||

|

Качество прогнозирования поступлений по доходам от штрафов, санкций, возмещения ущерба в целях составления и ведения кассового плана по доходам федерального бюджета |

Показатель характеризует качество формируемого в целях ведения кассового плана по доходам федерального бюджета прогноза поступлений по доходам от штрафов, санкций, возмещения ущерба. Показатель рассчитывается ежеквартально и ежегодно |

||||

|

Rp16j - сумма прогнозов кассового поступления доходов от штрафов, санкций, возмещения ущерба за I квартал на 1 января, за II квартал на 1 апреля, за III квартал на 1 июля, за IV квартал на 1 октября по j-му главному администратору доходов федерального бюджета (тыс. рублей); Rf16j - кассовое исполнение по доходам от штрафов, санкций, возмещения ущерба по j-му главному администратору доходов федерального бюджета (тыс. рублей); Rep16j - прогноз поступления доходов от штрафов, санкций, возмещения ущерба, сформированный и представленный j-ым главным администратором доходов федерального бюджета на отчетный период при составлении в году, предшествующем отчетному, проекта федерального закона о федеральном бюджете на соответствующий финансовый год и плановый период (тыс. рублей); NG5j - количество главных администраторов доходов федерального бюджета, в отношении которых производится расчет (единиц) |

|||||

|

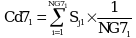

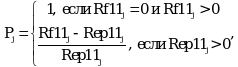

Качество прогнозирования поступления доходов от уплаты государственной пошлины в целях формирования проекта федерального закона о федеральном бюджете |

Показатель характеризует качество прогнозирования доходов от уплаты государственной пошлины. Показатель рассчитывается ежегодно |

||||

|

Rep8j - прогноз поступления доходов от уплаты государственной пошлины, сформированный и представленный j-ым главным администратором доходов федерального бюджета на отчетный период при составлении в году, предшествующем отчетному, проекта федерального закона о федеральном бюджете на соответствующий финансовый год и плановый период (тыс. рублей); Rf8j - кассовое исполнение по доходам от уплаты государственной пошлины по j-му главному администратору доходов федерального бюджета (тыс. рублей); NG6j - количество главных администраторов доходов федерального бюджета, в отношении которых производится расчет (единиц) |

|||||

|

Качество прогнозирования поступления доходов от использования имущества, находящегося в государственной и муниципальной собственности, в целях формирования проекта федерального закона о федеральном бюджете |

Показатель характеризует качество прогнозирования доходов от использования имущества, находящегося в государственной и муниципальной собственности. Показатель рассчитывается ежегодно |

||||

|

Rep11j - прогноз поступления доходов от использования имущества, находящегося в государственной и муниципальной собственности, сформированный и представленный j-ым главным администратором доходов федерального бюджета на отчетный период при составлении в году, предшествующем отчетному, проекта федерального закона о федеральном бюджете на соответствующий финансовый год и плановый период (тыс. рублей); Rf11j - кассовое исполнение по доходам от использования имущества, находящегося в государственной и муниципальной собственности, по j-му главному администратору доходов федерального бюджета (тыс. рублей); NG7j - количество главных администраторов доходов федерального бюджета, в отношении которых производится расчет (единиц) |

|||||

|

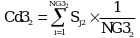

Качество прогнозирования поступления доходов от оказания платных услуг в целях формирования проекта федерального закона о федеральном бюджете |

Показатель характеризует качество прогнозирования доходов от оказания платных услуг. Показатель рассчитывается ежегодно |

||||

|

Rep13j - прогноз поступления доходов от оказания платных услуг, сформированный и представленный j-ым главным администратором доходов федерального бюджета на отчетный период при составлении в году, предшествующем отчетному, проекта федерального закона о федеральном бюджете на соответствующий финансовый год и плановый период (тыс. рублей); Rf13j - кассовое исполнение по доходам от оказания платных услуг по j-му главному администратору доходов федерального бюджета (тыс. рублей); NG8j - количество главных администраторов доходов федерального бюджета, в отношении которых производится расчет (единиц) |

|||||

|

Качество прогнозирования поступления доходов от продажи материальных и нематериальных активов в целях формирования проекта федерального закона о федеральном бюджете |

Показатель характеризует качество прогнозирования доходов от продажи материальных и нематериальных активов. Показатель рассчитывается ежегодно |

||||

|

Rep14j - прогноз поступления доходов от продажи материальных и нематериальных активов, сформированный и представленный j-ым главным администратором доходов федерального бюджета на отчетный период при составлении в году, предшествующем отчетному, проекта федерального закона о федеральном бюджете на соответствующий финансовый год и плановый период (тыс. рублей); Rf14j - кассовое исполнение по доходам от продажи материальных и нематериальных активов по j-му главному администратору доходов федерального бюджета (тыс. рублей); NG9j - количество главных администраторов доходов федерального бюджета, в отношении которых производится расчет (единиц) |

|||||

|

Качество прогнозирования поступления доходов от штрафов, санкций, возмещения ущерба в целях формирования проекта федерального закона о федеральном бюджете |

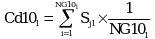

Показатель характеризует качество прогнозирования доходов от штрафов, санкций, возмещения ущерба. Показатель рассчитывается ежегодно |

||||

|

Rep16j - прогноз поступления доходов от штрафов, санкций, возмещения ущерба, сформированный и представленный j-ым главным администратором доходов федерального бюджета на отчетный период при составлении в году, предшествующем отчетному, проекта федерального закона о федеральном бюджете на соответствующий финансовый год и плановый период (тыс. рублей); Rf16j - кассовое исполнение по доходам от штрафов, санкций, возмещения ущерба по j-му главному администратору доходов федерального бюджета (тыс. рублей); NG10j - количество главных администраторов доходов федерального бюджета, в отношении которых производится расчет (единиц) |

|||||

|

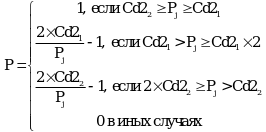

Показатель отражает качество контроля за полнотой и своевременностью осуществления платежей в федеральный бюджет. Показатель рассчитывается ежеквартально и ежегодно |

|||||

|

Sb - кассовое исполнение по доходам от уплаты государственной пошлины, от штрафов, санкций, возмещения ущерба, от использования имущества, находящегося в государственной и муниципальной собственности, от оказания платных услуг и от продажи материальных и нематериальных активов (далее - оцениваемые доходы) (тыс. рублей); Dp1 - просроченная дебиторская задолженность по расчетам по доходам и расчетам по ущербу и иным доходам по оцениваемым доходам (далее - дебиторская задолженность по оцениваемым доходам) по состоянию на 1 число месяца, следующего за отчетным периодом (тыс. рублей); Dp0 - просроченная дебиторская задолженность по оцениваемым доходам по состоянию на начало отчетного периода (тыс. рублей) |

|||||

|

Показатель отражает качество работы по взысканию и недопущению образования дебиторской задолженности. Показатель рассчитывается ежеквартально и ежегодно |

|||||

|

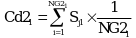

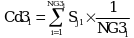

D - объем дебиторской задолженности по оцениваемым доходам (за исключением дебиторской задолженности по доходам от платежей при пользовании природными ресурсами, операционной аренды, финансовой аренды и по расчетам по условным арендным платежам) по состоянию на 1 число месяца, следующего за отчетным периодом (тыс. рублей); Di - объем увеличения дебиторской задолженности по оцениваемым доходам (за исключением дебиторской задолженности по доходам от платежей при пользовании природными ресурсами, операционной аренды, финансовой аренды и по расчетам по условным арендным платежам) за отчетный период (тыс. рублей); D0 - объем дебиторской задолженности по оцениваемым доходам (за исключением дебиторской задолженности по доходам от платежей при пользовании природными ресурсами, операционной аренды, финансовой аренды и по расчетам по условным арендным платежам) по состоянию на начало отчетного периода (тыс. рублей); Sb - кассовое исполнение по оцениваемым доходам (тыс. рублей) |

|||||

|

(в ред. Приказа Минфина России от 13.10.2025 N 144н) (см. текст в предыдущей редакции) |

|||||

|

Показатель отражает качество администрирования дебиторской задолженности по доходам федерального бюджета, не исполненной должниками (плательщиками) в срок и не соответствующей критериям признания актива. Показатель рассчитывается ежегодно |

|||||

|

Ds - объем сомнительной дебиторской задолженности по состоянию на 1 число месяца, следующего за отчетным финансовым годом (далее - отчетный год) (тыс. рублей); Ds0 - объем сомнительной дебиторской задолженности по состоянию на начало отчетного года (тыс. рублей); Sb2 - кассовое исполнение по доходам федерального бюджета (тыс. рублей) |

|||||

|

Качество методики прогнозирования поступлений доходов в бюджет <1> (далее - методика прогнозирования) |

Показатель отражает соблюдение требований постановления Правительства Российской Федерации от 23 июня 2016 г. N 574 "Об общих требованиях к методике прогнозирования поступлений доходов в бюджеты бюджетной системы Российской Федерации". Показатель рассчитывается ежеквартально и ежегодно |

||||

|

Npval - количество кодов классификации доходов бюджетов, в отношении которых главный администратор доходов федерального бюджета осуществляет полномочия главного администратора доходов федерального бюджета и по которым утверждена по согласованию с Министерством финансов Российской Федерации методика прогнозирования в форме электронного реестра с использованием государственной интегрированной информационной системы управления общественными финансами "Электронный бюджет" <2>, по состоянию на конец отчетного периода (единиц); Np - общее количество кодов классификации доходов бюджетов, в отношении которых главный администратор доходов федерального бюджета осуществляет полномочия главного администратора доходов федерального бюджета, по состоянию на конец отчетного периода (единиц) |

|||||

|

(в ред. Приказа Минфина России от 13.10.2025 N 144н) (см. текст в предыдущей редакции) |

|||||

,

,

--------------------------------

<1> Постановление Правительства Российской Федерации от 23.06.2016 N 574 "Об общих требованиях к методике прогнозирования поступлений доходов в бюджеты бюджетной системы Российской Федерации".

<2> Постановление Правительства Российской Федерации от 30.06.2015 N 658 "О государственной интегрированной информационной системе управления общественными финансами "Электронный бюджет".

(сноска введена Приказом Минфина России от 13.10.2025 N 144н)

- Гражданский кодекс (ГК РФ)

- Жилищный кодекс (ЖК РФ)

- Налоговый кодекс (НК РФ)

- Трудовой кодекс (ТК РФ)

- Уголовный кодекс (УК РФ)

- Бюджетный кодекс (БК РФ)

- Арбитражный процессуальный кодекс

- Конституция РФ

- Земельный кодекс (ЗК РФ)

- Лесной кодекс (ЛК РФ)

- Семейный кодекс (СК РФ)

- Уголовно-исполнительный кодекс

- Уголовно-процессуальный кодекс

- Производственный календарь на 2025 год

- МРОТ 2026

- ФЗ «О банкротстве»

- О защите прав потребителей (ЗОЗПП)

- Об исполнительном производстве

- О персональных данных

- О налогах на имущество физических лиц

- О средствах массовой информации

- Производственный календарь на 2026 год

- Федеральный закон "О полиции" N 3-ФЗ

- Расходы организации ПБУ 10/99

- Минимальный размер оплаты труда (МРОТ)

- Календарь бухгалтера на 2026 год

- Частичная мобилизация: обзор новостей

- Постановление Правительства РФ N 1875