, по формуле:

, по формуле:

(тыс. руб.) (20)

(тыс. руб.) (20)(см. текст в предыдущей редакции)

![]() - скорректированные операционные (подконтрольные) расходы в i-м году, определяемые в целях корректировки долгосрочного тарифа в соответствии с пунктом 52 Основ ценообразования по формуле (10) с применением уточненных значений индекса потребительских цен в соответствии с прогнозом социально-экономического развития Российской Федерации и индекса изменения количества активов, тыс. руб.;

- скорректированные операционные (подконтрольные) расходы в i-м году, определяемые в целях корректировки долгосрочного тарифа в соответствии с пунктом 52 Основ ценообразования по формуле (10) с применением уточненных значений индекса потребительских цен в соответствии с прогнозом социально-экономического развития Российской Федерации и индекса изменения количества активов, тыс. руб.;

![]() - скорректированные неподконтрольные расходы в i-м году, определяемые в соответствии с пунктом 39 настоящих Методических указаний в целях корректировки долгосрочного тарифа в соответствии с пунктом 52 Основ ценообразования, тыс. руб.;

- скорректированные неподконтрольные расходы в i-м году, определяемые в соответствии с пунктом 39 настоящих Методических указаний в целях корректировки долгосрочного тарифа в соответствии с пунктом 52 Основ ценообразования, тыс. руб.;

![]() - скорректированные расходы на приобретение энергетических ресурсов, холодной воды и теплоносителя в i-м году, определяемые в соответствии с пунктом 50 настоящих Методических указаний в целях корректировки долгосрочного тарифа в соответствии с пунктом 52 Основ ценообразования, тыс. руб.;

- скорректированные расходы на приобретение энергетических ресурсов, холодной воды и теплоносителя в i-м году, определяемые в соответствии с пунктом 50 настоящих Методических указаний в целях корректировки долгосрочного тарифа в соответствии с пунктом 52 Основ ценообразования, тыс. руб.;

![]() - скорректированная нормативная прибыль, определяемая в целях корректировки долгосрочного тарифа в соответствии с пунктом 52 Основ ценообразования на i-й год по формуле (12) с применением величины

- скорректированная нормативная прибыль, определяемая в целях корректировки долгосрочного тарифа в соответствии с пунктом 52 Основ ценообразования на i-й год по формуле (12) с применением величины  и скорректированной ставки налога на прибыль организаций в i-м году, тыс. руб.;

и скорректированной ставки налога на прибыль организаций в i-м году, тыс. руб.;

(в ред. Приказа ФАС России от 04.10.2017 N 1292/17)

(см. текст в предыдущей редакции)

- величина, учитывающая результаты деятельности регулируемой организации до перехода к регулированию цен (тарифов) на основе долгосрочных параметров регулирования и определенная на i-й год в соответствии с пунктом 42 настоящих Методических указаний, тыс. руб.;

- величина, учитывающая результаты деятельности регулируемой организации до перехода к регулированию цен (тарифов) на основе долгосрочных параметров регулирования и определенная на i-й год в соответствии с пунктом 42 настоящих Методических указаний, тыс. руб.;

РППi - расчетная предпринимательская прибыль, определяемая в соответствии с пунктом 74(1) Основ ценообразования, тыс. руб.;

(абзац введен Приказом ФАС России от 04.10.2017 N 1292/17)

- корректировка необходимой валовой выручки по результатам предшествующих расчетных периодов регулирования, учтенная в соответствии с пунктом 12 настоящих Методических указаний, тыс. руб.

- корректировка необходимой валовой выручки по результатам предшествующих расчетных периодов регулирования, учтенная в соответствии с пунктом 12 настоящих Методических указаний, тыс. руб.

(абзац введен Приказом ФАС России от 04.10.2017 N 1292/17)

50. При корректировке плановых значений расходов на приобретение энергетических ресурсов, холодной воды и теплоносителя:

объемы используемых энергетических ресурсов, холодной воды и теплоносителя корректируются при наступлении обстоятельств, указанных в пункте 118 настоящих Методических указаний, в соответствии с указанным пунктом;

стоимость покупки единицы энергетических ресурсов корректируется с учетом уточнения значений, установленных на очередной расчетный период регулирования цен (тарифов) и индексов изменения цен, определенных в прогнозе социально-экономического развития.

В случае изменения метода распределения удельного расхода условного топлива между электрической энергией, отпускаемой с шин электростанций, и тепловой энергией, отпускаемой с коллекторов электростанций, при комбинированном производстве электрической и тепловой энергии при корректировке плановых значений расходов на приобретение топлива учитывается норматив удельного расхода условного топлива на производство отпущенной тепловой энергии, утвержденный с применением метода распределения расхода топлива, к которому осуществляется переход (с учетом значений понижающих коэффициентов, планируемых к установлению на переходный период в соответствии с Правилами распределения удельного расхода топлива при производстве электрической и тепловой энергии в режиме комбинированной выработки электрической и тепловой энергии, утвержденными постановлением Правительства Российской Федерации от 22.10.2012 N 1075), за исключением случаев, когда удельный расход топлива на производство 1 Гкал тепловой энергии в соответствии с пунктами 35, 70, 75 Основ ценообразования был включен в состав показателей энергосбережения и энергетической эффективности, установленных в качестве критериев конкурса на право заключения концессионного соглашения или договора аренды.

(абзац введен Приказом ФАС России от 04.10.2017 N 1292/17)

51. Необходимая валовая выручка, принимаемая к расчету при установлении тарифов на очередной i-й год долгосрочного периода регулирования, ННВi, определяется в (i-1)-м году с учетом отклонения фактических значений параметров расчета тарифов от значений, учтенных при установлении тарифов по формуле:

(тыс. руб.), (21)

(тыс. руб.), (21)

(в ред. Приказа ФАС России от 04.10.2017 N 1292/17)

(см. текст в предыдущей редакции)

- плановая необходимая валовая выручка, определенная на i-й год, скорректированная в соответствии с пунктом 49 настоящих Методических указаний, тыс. руб.;

- плановая необходимая валовая выручка, определенная на i-й год, скорректированная в соответствии с пунктом 49 настоящих Методических указаний, тыс. руб.;

- размер корректировки необходимой валовой выручки в i-м году, рассчитываемый в (i-1)-м году на основе данных о фактических значениях параметров расчета тарифов в (i-2)-м году, определяемый в соответствии с пунктом 52 настоящих Методических указаний, тыс. руб.;

- размер корректировки необходимой валовой выручки в i-м году, рассчитываемый в (i-1)-м году на основе данных о фактических значениях параметров расчета тарифов в (i-2)-м году, определяемый в соответствии с пунктом 52 настоящих Методических указаний, тыс. руб.;

ИПЦi-1, ИПЦi - индексы потребительских цен, определенные на основании параметров прогноза социально-экономического развития Российской Федерации соответственно на (i-1)-й и i-й годы при расчете долгосрочных тарифов;

- корректировка необходимой валовой выручки, осуществляемая в связи с неисполнением инвестиционной программы, определяемая на i-й год в соответствии с пунктом 53 Методических указаний, тыс. руб. Экономия инвестиционных расходов, соответствующая положениям абзацев пятого - седьмого пункта 66 Основ ценообразования, не уменьшает объем фактического исполнения инвестиционной программы;

- корректировка необходимой валовой выручки, осуществляемая в связи с неисполнением инвестиционной программы, определяемая на i-й год в соответствии с пунктом 53 Методических указаний, тыс. руб. Экономия инвестиционных расходов, соответствующая положениям абзацев пятого - седьмого пункта 66 Основ ценообразования, не уменьшает объем фактического исполнения инвестиционной программы;

(в ред. Приказа ФАС России от 14.06.2023 N 384/23)

(см. текст в предыдущей редакции)

- корректировка необходимой валовой выручки с учетом степени исполнения регулируемой организацией обязательств по созданию и (или) реконструкции объекта концессионного соглашения или по реализации инвестиционной программы в случае недостижения плановых значений показателей надежности объектов теплоснабжения, определяемая на i-й год в соответствии с пунктом 54 настоящих Методических указаний, тыс. руб.;

- корректировка необходимой валовой выручки с учетом степени исполнения регулируемой организацией обязательств по созданию и (или) реконструкции объекта концессионного соглашения или по реализации инвестиционной программы в случае недостижения плановых значений показателей надежности объектов теплоснабжения, определяемая на i-й год в соответствии с пунктом 54 настоящих Методических указаний, тыс. руб.;

(в ред. Приказа ФАС России от 04.10.2017 N 1292/17)

(см. текст в предыдущей редакции)

- корректировка, учитывающая отклонение фактических показателей энергосбережения и повышения энергетической эффективности от установленных плановых (расчетных) показателей и отклонение сроков реализации программы в области энергосбережения и повышения энергетической эффективности от установленных сроков реализации такой программы, осуществляемая на i-й год в соответствии с пунктом 52 Основ ценообразования, если в отношении регулируемой организации утверждена программа в области энергосбережения и повышения энергетической эффективности в соответствии с законодательством Российской Федерации об энергосбережении и о повышении энергетической эффективности, тыс. руб.

- корректировка, учитывающая отклонение фактических показателей энергосбережения и повышения энергетической эффективности от установленных плановых (расчетных) показателей и отклонение сроков реализации программы в области энергосбережения и повышения энергетической эффективности от установленных сроков реализации такой программы, осуществляемая на i-й год в соответствии с пунктом 52 Основ ценообразования, если в отношении регулируемой организации утверждена программа в области энергосбережения и повышения энергетической эффективности в соответствии с законодательством Российской Федерации об энергосбережении и о повышении энергетической эффективности, тыс. руб.

,

,  ,

,  ,

,  учитываются результаты деятельности регулируемой организации соответственно в предпоследнем и последнем годах предшествующего долгосрочного периода регулирования в соответствии с настоящим пунктом.

учитываются результаты деятельности регулируемой организации соответственно в предпоследнем и последнем годах предшествующего долгосрочного периода регулирования в соответствии с настоящим пунктом.

52. Размер корректировки необходимой валовой выручки, осуществляемой с целью учета отклонения фактических значений параметров расчета тарифов от значений, учтенных при установлении тарифов, рассчитывается по формуле (22) с применением данных за последний расчетный период регулирования, по которому имеются фактические значения.

(тыс. руб.), (22)

(тыс. руб.), (22)

- размер корректировки необходимой валовой выручки по результатам (i-2)-го года;

- размер корректировки необходимой валовой выручки по результатам (i-2)-го года;

- фактическая величина необходимой валовой выручки в (i-2)-м году, определяемая на основе фактических значений параметров расчета тарифов взамен прогнозных, в том числе с учетом фактического объема полезного отпуска соответствующего вида продукции (услуг), определяемая в соответствии с пунктом 55 настоящих Методических указаний;

- фактическая величина необходимой валовой выручки в (i-2)-м году, определяемая на основе фактических значений параметров расчета тарифов взамен прогнозных, в том числе с учетом фактического объема полезного отпуска соответствующего вида продукции (услуг), определяемая в соответствии с пунктом 55 настоящих Методических указаний;

ТВi-2 - выручка от реализации товаров (услуг) по регулируемому виду деятельности в (i-2)-м году, определяемая исходя из фактического объема полезного отпуска соответствующего вида продукции (услуг) в (i-2)-м году и тарифов, установленных в соответствии с главой IX настоящих Методических указаний на (i-2)-й год, без учета уровня собираемости платежей.

(п. 52 в ред. Приказа ФАС России от 04.10.2017 N 1292/17)

(см. текст в предыдущей редакции)

, рассчитывается по формуле:

, рассчитывается по формуле:

(тыс. руб.), (23)

(тыс. руб.), (23) - объем собственных средств на реализацию инвестиционной программы, учтенный при установлении тарифов на (i-j)-й год и включающий амортизацию основных средств и нематериальных активов, расходы из прибыли и иные собственные средства, определенные инвестиционной программой, тыс. руб.;

- объем собственных средств на реализацию инвестиционной программы, учтенный при установлении тарифов на (i-j)-й год и включающий амортизацию основных средств и нематериальных активов, расходы из прибыли и иные собственные средства, определенные инвестиционной программой, тыс. руб.;

- плановый размер финансирования инвестиционной программы, утвержденной в установленном порядке на (i-j)-й год, за счет всех источников финансирования, за исключением платы за подключение к системе теплоснабжения, заемных средств, расходы на погашение и (или) обслуживание которых не учтены при установлении тарифов, а также средств бюджетов бюджетной системы Российской Федерации, тыс. руб.;

- плановый размер финансирования инвестиционной программы, утвержденной в установленном порядке на (i-j)-й год, за счет всех источников финансирования, за исключением платы за подключение к системе теплоснабжения, заемных средств, расходы на погашение и (или) обслуживание которых не учтены при установлении тарифов, а также средств бюджетов бюджетной системы Российской Федерации, тыс. руб.;

(в ред. Приказа ФАС России от 18.07.2018 N 1005/18)

(см. текст в предыдущей редакции)

- объем фактического исполнения инвестиционной программы по объектам в (i-j)-м году по стоимости, определенной в инвестиционной программе соответствующего периода года (i-j) и предшествующих лет, тыс. руб.;

- объем фактического исполнения инвестиционной программы по объектам в (i-j)-м году по стоимости, определенной в инвестиционной программе соответствующего периода года (i-j) и предшествующих лет, тыс. руб.;

- учтенная при установлении тарифов на (i-1)-й год корректировка необходимой валовой выручки на (i-2)-й год, осуществленная в связи с изменением (неисполнением) инвестиционной программы за истекший период (i-2)-го года по результатам 9 месяцев, тыс. руб.;

- учтенная при установлении тарифов на (i-1)-й год корректировка необходимой валовой выручки на (i-2)-й год, осуществленная в связи с изменением (неисполнением) инвестиционной программы за истекший период (i-2)-го года по результатам 9 месяцев, тыс. руб.;  может принимать положительное, отрицательное или нулевое значение.

может принимать положительное, отрицательное или нулевое значение.

В случае если для регулируемой организации установлен одноставочный тариф, величина  принимается равной расчетному значению

принимается равной расчетному значению  , определяемому с учетом изменения полезного отпуска по формуле:

, определяемому с учетом изменения полезного отпуска по формуле:

(тыс. руб.), (24)

(тыс. руб.), (24) - фактический объем полезного отпуска соответствующего вида продукции (услуг) в (i-j)-м году, тыс. Гкал (тыс. куб. м);

- фактический объем полезного отпуска соответствующего вида продукции (услуг) в (i-j)-м году, тыс. Гкал (тыс. куб. м);

![]() - объем полезного отпуска соответствующего вида продукции (услуг), учтенный при установлении тарифов на (i-j)-й год, тыс. Гкал (тыс. куб. м).

- объем полезного отпуска соответствующего вида продукции (услуг), учтенный при установлении тарифов на (i-j)-й год, тыс. Гкал (тыс. куб. м).

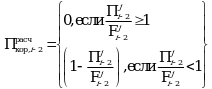

В случае недостижения регулируемой организацией плановых значений показателей надежности объектов теплоснабжения корректировка необходимой валовой выручки осуществляется по формуле:

(тыс. руб.) (25)

(тыс. руб.) (25)1.  - степень недостижения плановых значений показателей надежности, определяемая по формуле:

- степень недостижения плановых значений показателей надежности, определяемая по формуле:

(25.1)

(25.1)![]() - плановое значение показателя надежности объектов теплоснабжения, установленное на (i-2)-й год, рассчитанное в соответствии с Правилами определения показателей надежности и энергетической эффективности объектов теплоснабжения, а также определения достижения организацией, осуществляющей регулируемые виды деятельности в сфере теплоснабжения, указанных плановых значений, утвержденных постановлением Правительства Российской Федерации от 16.05.2014 N 452 (Собрание законодательства Российской Федерации, 2014, N 21, ст. 2705) (далее - Правила определения показателей надежности);

- плановое значение показателя надежности объектов теплоснабжения, установленное на (i-2)-й год, рассчитанное в соответствии с Правилами определения показателей надежности и энергетической эффективности объектов теплоснабжения, а также определения достижения организацией, осуществляющей регулируемые виды деятельности в сфере теплоснабжения, указанных плановых значений, утвержденных постановлением Правительства Российской Федерации от 16.05.2014 N 452 (Собрание законодательства Российской Федерации, 2014, N 21, ст. 2705) (далее - Правила определения показателей надежности);

![]() - фактическое значение показателя надежности объектов теплоснабжения в (i-2)-м году, рассчитанное в соответствии с Правилами определения показателей надежности;

- фактическое значение показателя надежности объектов теплоснабжения в (i-2)-м году, рассчитанное в соответствии с Правилами определения показателей надежности;

Пкор,i-2 - максимальный процент корректировки (i-2)-го года, определяемый следующим образом:

для 2016 года: Пкор,i-2 = 0,5%;

начиная с 2018 года: Пкор,i-2 = 2%;

2.  - объем средств, необходимых для реализации мероприятий, направленных на достижение плановых значений показателей надежности объектов теплоснабжения, в соответствии с инвестиционной программой регулируемой организации, учтенный при установлении тарифов на (i-2)-й год, за исключением мероприятий, финансирование которых предусмотрено за счет платы за подключение к системе теплоснабжения и за счет заемных средств, расходы на погашение и (или) обслуживание которых не учтены при установлении тарифов, а также за счет средств бюджетов бюджетной системы Российской Федерации, тыс. руб.

- объем средств, необходимых для реализации мероприятий, направленных на достижение плановых значений показателей надежности объектов теплоснабжения, в соответствии с инвестиционной программой регулируемой организации, учтенный при установлении тарифов на (i-2)-й год, за исключением мероприятий, финансирование которых предусмотрено за счет платы за подключение к системе теплоснабжения и за счет заемных средств, расходы на погашение и (или) обслуживание которых не учтены при установлении тарифов, а также за счет средств бюджетов бюджетной системы Российской Федерации, тыс. руб.

В случае если для регулируемой организации установлен одноставочный тариф и расчетный объем полезного отпуска соответствующего вида продукции (услуг), учтенный при установлении тарифов на (i-2)-й год, превышает фактический объем полезного отпуска соответствующего вида продукции (услуг), величина  принимается равной расчетному значению

принимается равной расчетному значению  , определяемому с учетом изменения полезного отпуска по формуле:

, определяемому с учетом изменения полезного отпуска по формуле:

(тыс. руб.) (25.2)

(тыс. руб.) (25.2)![]() - фактический объем полезного отпуска соответствующего вида продукции (услуг) в (i-2)-м году, тыс. Гкал (тыс. куб. м);

- фактический объем полезного отпуска соответствующего вида продукции (услуг) в (i-2)-м году, тыс. Гкал (тыс. куб. м);

- объем полезного отпуска соответствующего вида продукции (услуг), учтенный при установлении тарифов на (i-2)-й год, тыс. Гкал (тыс. куб. м).

- объем полезного отпуска соответствующего вида продукции (услуг), учтенный при установлении тарифов на (i-2)-й год, тыс. Гкал (тыс. куб. м).

(п. 54 в ред. Приказа ФАС России от 04.10.2017 N 1292/17)

(см. текст в предыдущей редакции)

, рассчитывается с учетом пунктов 29 - 31 Основ ценообразования по формуле:

, рассчитывается с учетом пунктов 29 - 31 Основ ценообразования по формуле:

(тыс. руб.), (26)

(тыс. руб.), (26) - фактические операционные расходы года (i-2), определенные в соответствии с пунктом 56 настоящих Методических указаний, тыс. руб.;

- фактические операционные расходы года (i-2), определенные в соответствии с пунктом 56 настоящих Методических указаний, тыс. руб.;

- фактические неподконтрольные расходы в (i-2)-м году, которые определяются на основании документально подтвержденных имевших место неподконтрольных расходов с учетом требований пунктов 13, 45 Основ ценообразования, тыс. руб. В данную величину включаются расходы, связанные с изменениями требований законодательства, изменениями состава активов, необходимых для осуществления регулируемой деятельности (без учета расходов, учтенных при определении операционных расходов), и другими изменениями величины неподконтрольных расходов;

- фактические неподконтрольные расходы в (i-2)-м году, которые определяются на основании документально подтвержденных имевших место неподконтрольных расходов с учетом требований пунктов 13, 45 Основ ценообразования, тыс. руб. В данную величину включаются расходы, связанные с изменениями требований законодательства, изменениями состава активов, необходимых для осуществления регулируемой деятельности (без учета расходов, учтенных при определении операционных расходов), и другими изменениями величины неподконтрольных расходов;

![]() - величина нормативной прибыли на (i-2)-й год, определяемая в соответствии с формулой (12) Методических указаний с учетом нормативного уровня прибыли, установленного в соответствии с пунктом 33 Методических указаний на (i-2)-й год, и фактической необходимой валовой выручки регулируемой организации в (i-2)-м году, определенной по формуле (26) Методических указаний, без учета расчетной предпринимательской прибыли и налога на прибыль, тыс. руб. При отсутствии утвержденного в соответствии с пунктом 33 Методических указаний на (i-2)-й год нормативного уровня прибыли величина нормативной прибыли определяется как сумма фактических расходов, предусмотренных подпунктом "в" пункта 74 Основ ценообразования, и учтенных при установлении тарифов расходов, предусмотренных подпунктами "а", "б" пункта 74 Основ ценообразования;

- величина нормативной прибыли на (i-2)-й год, определяемая в соответствии с формулой (12) Методических указаний с учетом нормативного уровня прибыли, установленного в соответствии с пунктом 33 Методических указаний на (i-2)-й год, и фактической необходимой валовой выручки регулируемой организации в (i-2)-м году, определенной по формуле (26) Методических указаний, без учета расчетной предпринимательской прибыли и налога на прибыль, тыс. руб. При отсутствии утвержденного в соответствии с пунктом 33 Методических указаний на (i-2)-й год нормативного уровня прибыли величина нормативной прибыли определяется как сумма фактических расходов, предусмотренных подпунктом "в" пункта 74 Основ ценообразования, и учтенных при установлении тарифов расходов, предусмотренных подпунктами "а", "б" пункта 74 Основ ценообразования;

(в ред. Приказа ФАС России от 14.06.2023 N 384/23)

(см. текст в предыдущей редакции)

- величина, учитывающая результаты деятельности регулируемой организации до перехода к регулированию цен (тарифов) на основе долгосрочных параметров регулирования, учтенная при установлении тарифов на (i-2)-й год, тыс. руб.;

- величина, учитывающая результаты деятельности регулируемой организации до перехода к регулированию цен (тарифов) на основе долгосрочных параметров регулирования, учтенная при установлении тарифов на (i-2)-й год, тыс. руб.;

- расходы на приобретение энергетических ресурсов, холодной воды, теплоносителя в (i-2)-м году, определенные исходя из фактических значений параметров расчета тарифов в соответствии с пунктом 56 настоящих Методических указаний, тыс. руб.;

- расходы на приобретение энергетических ресурсов, холодной воды, теплоносителя в (i-2)-м году, определенные исходя из фактических значений параметров расчета тарифов в соответствии с пунктом 56 настоящих Методических указаний, тыс. руб.;

РППi-2 - расчетная предпринимательская прибыль, учтенная при установлении тарифов на (i-2)-й год, тыс. руб.;

- корректировка необходимой валовой выручки по результатам предшествующих расчетных периодов регулирования с учетом пункта 12 настоящих Методических указаний (за исключением соответствующих сумм, учтенных при формировании показателя

- корректировка необходимой валовой выручки по результатам предшествующих расчетных периодов регулирования с учетом пункта 12 настоящих Методических указаний (за исключением соответствующих сумм, учтенных при формировании показателя ![]() ), тыс. руб.;

), тыс. руб.;

- корректировка необходимой валовой выручки, осуществляемая в связи с неисполнением инвестиционной программы, учтенная при установлении тарифов на (i-2)-й год, тыс. руб.;

- корректировка необходимой валовой выручки, осуществляемая в связи с неисполнением инвестиционной программы, учтенная при установлении тарифов на (i-2)-й год, тыс. руб.;

- корректировка необходимой валовой выручки с учетом степени исполнения регулируемой организацией обязательств по созданию и (или) реконструкции объекта концессионного соглашения или по реализации инвестиционной программы в случае недостижения плановых значений показателей надежности объектов теплоснабжения по результатам года (i-4), учтенная при установлении тарифов на (i-2)-й год, тыс. руб.;

- корректировка необходимой валовой выручки с учетом степени исполнения регулируемой организацией обязательств по созданию и (или) реконструкции объекта концессионного соглашения или по реализации инвестиционной программы в случае недостижения плановых значений показателей надежности объектов теплоснабжения по результатам года (i-4), учтенная при установлении тарифов на (i-2)-й год, тыс. руб.;

- корректировка, учитывающая отклонение фактических показателей энергосбережения и повышения энергетической эффективности от установленных плановых (расчетных) показателей и отклонение сроков реализации программы в области энергосбережения и повышения энергетической эффективности от установленных сроков реализации такой программы, осуществляемая на i-й год в соответствии с пунктом 52 Основ ценообразования, если в отношении регулируемой организации утверждена программа в области энергосбережения и повышения энергетической эффективности в соответствии с законодательством Российской Федерации об энергосбережении и о повышении энергетической эффективности по результатам года (i-4), учтенная при установлении тарифов на (i-2)-й год, тыс. руб.

- корректировка, учитывающая отклонение фактических показателей энергосбережения и повышения энергетической эффективности от установленных плановых (расчетных) показателей и отклонение сроков реализации программы в области энергосбережения и повышения энергетической эффективности от установленных сроков реализации такой программы, осуществляемая на i-й год в соответствии с пунктом 52 Основ ценообразования, если в отношении регулируемой организации утверждена программа в области энергосбережения и повышения энергетической эффективности в соответствии с законодательством Российской Федерации об энергосбережении и о повышении энергетической эффективности по результатам года (i-4), учтенная при установлении тарифов на (i-2)-й год, тыс. руб.

(п. 55 в ред. Приказа ФАС России от 04.10.2017 N 1292/17)

(см. текст в предыдущей редакции)

(в ред. Приказа ФАС России от 15.07.2024 N 473/24)

(см. текст в предыдущей редакции)

(тыс. руб.), (27)

(тыс. руб.), (27) (тыс. руб.), (28)

(тыс. руб.), (28) (тыс. руб.), (29)

(тыс. руб.), (29)(в ред. Приказа ФАС России от 04.10.2017 N 1292/17)

(см. текст в предыдущей редакции)

(тыс. руб.), (30)

(тыс. руб.), (30) , (31)

, (31) , (31.1)

, (31.1) (тыс. руб.), (32)

(тыс. руб.), (32)i0 - первый год текущего долгосрочного периода регулирования;

![]() - операционные расходы, определенные на i-й год исходя из фактических значений параметров расчета тарифов, тыс. руб.;

- операционные расходы, определенные на i-й год исходя из фактических значений параметров расчета тарифов, тыс. руб.;

ОРi0 - базовый уровень операционных расходов, установленный на долгосрочный период регулирования в соответствии с пунктом 37 настоящих Методических указаний, тыс. руб.;

ИОР - индекс эффективности операционных расходов, выраженный в процентах;

, ИПЦj - соответственно фактический и прогнозный индексы изменения потребительских цен в j-м году;

, ИПЦj - соответственно фактический и прогнозный индексы изменения потребительских цен в j-м году;

Кэл - коэффициент эластичности операционных расходов по количеству активов, необходимых для осуществления регулируемой деятельности;

- фактический индекс изменения количества активов в i-м году, определяемый:

- фактический индекс изменения количества активов в i-м году, определяемый:

в отношении деятельности по передаче тепловой энергии, теплоносителя по формуле (31);

в отношении деятельности по производству тепловой энергии (мощности), по формуле (31.1);

![]() - расходы на приобретение энергетических ресурсов, холодной воды, теплоносителя в i-м году, определенные исходя из фактических значений параметров расчета тарифов;

- расходы на приобретение энергетических ресурсов, холодной воды, теплоносителя в i-м году, определенные исходя из фактических значений параметров расчета тарифов;

![]() - расходы на топливо при производстве тепловой энергии в k-м виде теплоносителя в i-м году, определяемые исходя из фактических значений параметров расчета тарифов для организации, осуществляющей производство тепловой энергии (мощности), тыс. руб.;

- расходы на топливо при производстве тепловой энергии в k-м виде теплоносителя в i-м году, определяемые исходя из фактических значений параметров расчета тарифов для организации, осуществляющей производство тепловой энергии (мощности), тыс. руб.;

![]() - расходы на приобретение прочих энергетических ресурсов, в том числе потерь тепловой энергии, холодной воды, теплоносителя в i-м году, определенные исходя из фактических значений параметров расчета тарифов по формуле (30), тыс. руб.;

- расходы на приобретение прочих энергетических ресурсов, в том числе потерь тепловой энергии, холодной воды, теплоносителя в i-м году, определенные исходя из фактических значений параметров расчета тарифов по формуле (30), тыс. руб.;

bi,k - удельный расход топлива в k-том виде теплоносителя, учтенный при установлении тарифов на i-й год, кг у.т./Гкал;

абзац исключен. - Приказ ФАС России от 04.10.2017 N 1292/17;

(см. текст в предыдущей редакции)

![]() - фактический объем отпуска тепловой энергии в k-м виде теплоносителя, поставляемой с коллекторов источника тепловой энергии в i-м году, тыс. Гкал;

- фактический объем отпуска тепловой энергии в k-м виде теплоносителя, поставляемой с коллекторов источника тепловой энергии в i-м году, тыс. Гкал;

![]() - фактическая цена на условное топливо с учетом затрат на его доставку и хранение, определяемая в i-м году в соответствии с приложением 4.5 к настоящим Методическим указаниям с учетом остатков топлива и структуры используемого топлива, учтенной при расчете удельного расхода топлива, руб./т у.т.;

- фактическая цена на условное топливо с учетом затрат на его доставку и хранение, определяемая в i-м году в соответствии с приложением 4.5 к настоящим Методическим указаниям с учетом остатков топлива и структуры используемого топлива, учтенной при расчете удельного расхода топлива, руб./т у.т.;

(в ред. Приказа ФАС России от 04.10.2017 N 1292/17)

(см. текст в предыдущей редакции)

![]() - расходы на приобретение прочих энергетических ресурсов, в том числе потерь тепловой энергии, холодной воды, теплоносителя в i-м году, определенные исходя из фактических значений параметров расчета тарифов по формуле (30), тыс. руб.;

- расходы на приобретение прочих энергетических ресурсов, в том числе потерь тепловой энергии, холодной воды, теплоносителя в i-м году, определенные исходя из фактических значений параметров расчета тарифов по формуле (30), тыс. руб.;

Vi,z - объем потребления z-го энергетического ресурса (за исключением топлива), холодной воды, теплоносителя, учтенный при установлении тарифов в i-м году;

![]() - фактический объем полезного отпуска соответствующего вида продукции (услуг) в i-м году, тыс. Гкал (тыс. куб. м);

- фактический объем полезного отпуска соответствующего вида продукции (услуг) в i-м году, тыс. Гкал (тыс. куб. м);

![]() - объем полезного отпуска соответствующего вида продукции (услуг), учтенный при установлении тарифов на i-й год, тыс. Гкал (тыс. куб. м);

- объем полезного отпуска соответствующего вида продукции (услуг), учтенный при установлении тарифов на i-й год, тыс. Гкал (тыс. куб. м);

![]() - фактическая стоимость покупки единицы z-го энергетического ресурса (за исключением топлива), холодной воды, теплоносителя в i-м году;

- фактическая стоимость покупки единицы z-го энергетического ресурса (за исключением топлива), холодной воды, теплоносителя в i-м году;

![]() ,

, ![]() - фактическое количество условных единиц, относящихся к активам, необходимым для осуществления деятельности по передаче тепловой энергии, теплоносителя соответственно в i-м и (i-1)-м годах, определяемое в соответствии с приложением 2 к настоящим Методическим указаниям с учетом фактической реализации утвержденной инвестиционной программы;

- фактическое количество условных единиц, относящихся к активам, необходимым для осуществления деятельности по передаче тепловой энергии, теплоносителя соответственно в i-м и (i-1)-м годах, определяемое в соответствии с приложением 2 к настоящим Методическим указаниям с учетом фактической реализации утвержденной инвестиционной программы;

![]() ,

, ![]() - фактическая установленная тепловая мощность источников тепловой энергии организации, осуществляющей производство тепловой энергии (мощности), теплоносителя, в i-м и (i-1)-м годах соответственно, Гкал/ч;

- фактическая установленная тепловая мощность источников тепловой энергии организации, осуществляющей производство тепловой энергии (мощности), теплоносителя, в i-м и (i-1)-м годах соответственно, Гкал/ч;

![]() - фактическая суммарная экономия от снижения операционных расходов и от снижения потребления энергетических ресурсов, холодной воды и теплоносителя (в том числе связанная с эксплуатацией цифровой инфраструктуры в сфере теплоснабжения), достигнутая регулируемой организацией в предыдущем долгосрочном периоде регулирования и включаемая в состав неподконтрольных расходов в i-м году при i = [1; 5], тыс. руб.

- фактическая суммарная экономия от снижения операционных расходов и от снижения потребления энергетических ресурсов, холодной воды и теплоносителя (в том числе связанная с эксплуатацией цифровой инфраструктуры в сфере теплоснабжения), достигнутая регулируемой организацией в предыдущем долгосрочном периоде регулирования и включаемая в состав неподконтрольных расходов в i-м году при i = [1; 5], тыс. руб.

(в ред. Приказа ФАС России от 15.07.2024 N 473/24)

(см. текст в предыдущей редакции)

- Гражданский кодекс (ГК РФ)

- Жилищный кодекс (ЖК РФ)

- Налоговый кодекс (НК РФ)

- Трудовой кодекс (ТК РФ)

- Уголовный кодекс (УК РФ)

- Бюджетный кодекс (БК РФ)

- Арбитражный процессуальный кодекс

- Конституция РФ

- Земельный кодекс (ЗК РФ)

- Лесной кодекс (ЛК РФ)

- Семейный кодекс (СК РФ)

- Уголовно-исполнительный кодекс

- Уголовно-процессуальный кодекс

- Производственный календарь на 2025 год

- МРОТ 2025

- ФЗ «О банкротстве»

- О защите прав потребителей (ЗОЗПП)

- Об исполнительном производстве

- О персональных данных

- О налогах на имущество физических лиц

- О средствах массовой информации

- Производственный календарь на 2024 год

- Федеральный закон "О полиции" N 3-ФЗ

- Расходы организации ПБУ 10/99

- Минимальный размер оплаты труда (МРОТ)

- Календарь бухгалтера на 2025 год

- Частичная мобилизация: обзор новостей