постановлением Правительства

Российской Федерации

от 12 июля 2021 г. N 1161

Список изменяющих документов

(в ред. Постановления Правительства РФ от 29.10.2022 N 1928)

1. Распределение дотаций бюджетам субъектов Российской Федерации в целях частичной компенсации выпадающих доходов бюджетов субъектов Российской Федерации от применения инвестиционного налогового вычета (далее - дотации) на текущий финансовый год осуществляется между субъектами Российской Федерации на основании данных Федеральной налоговой службы об объеме льгот по инвестиционному налоговому вычету, предоставленных субъектами Российской Федерации в соответствии со статьей 286.1 Налогового кодекса Российской Федерации за отчетный год (далее - инвестиционный налоговый вычет) организациям, впервые воспользовавшимся указанной льготой после 1 января 2020 г. (но не более 200000 тыс. рублей в расчете на одно юридическое лицо), расположенным на территории субъекта Российской Федерации и осуществляющим виды экономической деятельности, за исключением бюджетных и автономных учреждений, организаций, реализующих проекты в рамках государственно-частного партнерства, организаций - субъектов естественных монополий, организаций игорного бизнеса, черной и цветной металлургии, организаций, осуществляющих деятельность по добыче полезных ископаемых, организаций, осуществляющих деятельность по транспортировке нефти и (или) нефтепродуктов, газа и (или) газового конденсата, организаций - налогоплательщиков по налогу на добычу полезных ископаемых и акцизам, организаций, осуществляющих деятельность по производству химических веществ и химических продуктов, и организаций, осуществляющих финансовую и страховую деятельность (далее - организации).

(в ред. Постановления Правительства РФ от 29.10.2022 N 1928)

(см. текст в предыдущей редакции)

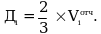

2. Общий размер дотации, распределяемый между субъектами Российской Федерации в текущем финансовом году (Д), определяется по формуле:

(в ред. Постановления Правительства РФ от 29.10.2022 N 1928)

(см. текст в предыдущей редакции)

где Дi - размер дотации, предоставляемой бюджету i-го субъекта Российской Федерации в текущем финансовом году;

(в ред. Постановления Правительства РФ от 29.10.2022 N 1928)

(см. текст в предыдущей редакции)

n - количество субъектов Российской Федерации, предоставивших льготы по инвестиционному налоговому вычету организациям за отчетный год.

(в ред. Постановления Правительства РФ от 29.10.2022 N 1928)

(см. текст в предыдущей редакции)

3. Размер дотации, предоставляемой бюджету i-го субъекта Российской Федерации в текущем финансовом году (Дi), определяется в следующем порядке:

а) если потребность в средствах для компенсации двух третей объема выпадающих доходов бюджетов субъектов Российской Федерации от применения инвестиционного налогового вычета превышает объем бюджетных ассигнований федерального бюджета, предусмотренных на соответствующие цели в федеральном законе о федеральном бюджете (S), то по формуле:

где ![]() - объем льгот по инвестиционному налоговому вычету, предоставленных i-м субъектом Российской Федерации организациям за отчетный год (тыс. рублей);

- объем льгот по инвестиционному налоговому вычету, предоставленных i-м субъектом Российской Федерации организациям за отчетный год (тыс. рублей);

б) если потребность в средствах для компенсации двух третей объема выпадающих доходов бюджетов субъектов Российской Федерации от применения инвестиционного налогового вычета составляет менее объема бюджетных ассигнований федерального бюджета, предусмотренных на соответствующие цели в федеральном законе о федеральном бюджете, то по формуле:

(п. 3 в ред. Постановления Правительства РФ от 29.10.2022 N 1928)

(см. текст в предыдущей редакции)

4. Дотации предоставляются субъектам Российской Федерации, включенным в перечень субъектов Российской Федерации, подтвердивших внедрение системы поддержки новых инвестиционных проектов в субъектах Российской Федерации, утвержденный федеральной группой по подтверждению внедрения системы поддержки новых инвестиционных проектов в субъектах Российской Федерации ("Региональный инвестиционный стандарт"), по форме согласно приложению.

(п. 4 в ред. Постановления Правительства РФ от 29.10.2022 N 1928)

(см. текст в предыдущей редакции)

5. Дотации не предоставляются субъектам Российской Федерации, уровень расчетной бюджетной обеспеченности которых после распределения дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации на отчетный год, рассчитанный в соответствии с методикой распределения дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации, утвержденной постановлением Правительства Российской Федерации от 22 ноября 2004 г. N 670 "О распределении дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации", превышает 1,5.

(в ред. Постановления Правительства РФ от 29.10.2022 N 1928)

(см. текст в предыдущей редакции)

- Гражданский кодекс (ГК РФ)

- Жилищный кодекс (ЖК РФ)

- Налоговый кодекс (НК РФ)

- Трудовой кодекс (ТК РФ)

- Уголовный кодекс (УК РФ)

- Бюджетный кодекс (БК РФ)

- Арбитражный процессуальный кодекс

- Конституция РФ

- Земельный кодекс (ЗК РФ)

- Лесной кодекс (ЛК РФ)

- Семейный кодекс (СК РФ)

- Уголовно-исполнительный кодекс

- Уголовно-процессуальный кодекс

- Производственный календарь на 2025 год

- МРОТ 2025

- ФЗ «О банкротстве»

- О защите прав потребителей (ЗОЗПП)

- Об исполнительном производстве

- О персональных данных

- О налогах на имущество физических лиц

- О средствах массовой информации

- Производственный календарь на 2026 год

- Федеральный закон "О полиции" N 3-ФЗ

- Расходы организации ПБУ 10/99

- Минимальный размер оплаты труда (МРОТ)

- Календарь бухгалтера на 2025 год

- Частичная мобилизация: обзор новостей

- Постановление Правительства РФ N 1875