4.2.2. Метод непрерывной инвентаризации как разновидность затратного подхода

4.2.2.1. Для оценки транспортных средств, культивируемых биологических ресурсов растительного происхождения, объектов, относящихся к интеллектуальной собственности, систем вооружений применяется метод непрерывной инвентаризации (путь В), рекомендуемый международными стандартами <1>.

--------------------------------

<1> Руководство ОЭСР по измерению капитала, второе издание, глава 10. Measuring Capital - OECD Manual: Measurement of Capital Stocks, Consumption of Fixed Capital and Capital Services OECD, 2009.

В основе метода непрерывной инвентаризации (путь В) лежит процедура прямой оценки чистого (без учета потребления) запаса основных фондов. Метод непрерывной инвентаризации (путь В) имеет важное преимущество, заключающееся в том, что все данные о запасах и потоках обязательно согласованы друг с другом. Это происходит потому, что модели зависимости эффективности основных фондов от его возраста лежат в основе моделей зависимости цены актива от его возраста.

1) формирование исходной информации об инвестициях в соответствующие виды основных фондов из формы N П-2 (инвест) "Сведения об инвестиционной деятельности" <1> с досчетом до полного круга организаций за периоды, соответствующие средним срокам службы этих активов.

--------------------------------

<1> Приказ Росстата от 18 июля 2019 г. N 414 "Об утверждении форм федерального статистического наблюдения для организации федерального статистического наблюдения за строительством, инвестициями в нефинансовые активы и жилищно-коммунальным хозяйством".

Сроки службы активов определяются по данным формы N 11 (ФСС) "Сведения о сроках службы объектов основных фондов" <2>;

--------------------------------

<2> Обследование сроков службы основных фондов проведено в 2019 году по итогам за 2018 год по форме федерального статистического наблюдения N 11-ФСС "Сведения о сроках службы объектов основных фондов", утвержденной приказом Росстата от 19 июля 2018 г. N 449.

2) инвестиции в основные фонды пересчитываются из фактических цен в среднегодовые цены отчетного года с помощью индексов цен. Для транспортных средств применяются индексы цен приобретения машин и оборудования инвестиционного назначения, для культивируемых биологических ресурсов растительного происхождения - индексы цен на продукцию растениеводства, для объектов, относящихся к интеллектуальной собственности - индексы потребительских цен на товары и услуги, для систем вооружений - индексы цен приобретения машин и оборудования инвестиционного назначения;

3) определяется валовая стоимость оставшихся к концу отчетного года объектов, относящихся к соответствующему виду основных фондов, в среднегодовых ценах отчетного года. Валовая стоимость основных фондов определяется как сумма годовых объемов инвестиций по отдельным видам основных фондов за средний период их службы, уменьшенная на сумму стоимостей активов, выбывших из их состава в течение того же периода. При этом каждая группа реальных (в сопоставимых ценах) инвестиционных затрат умножается на функцию выбытия.

Функция выбытия описывает режим выбытия группы однородных активов на протяжении периода времени, равного максимальному сроку их службы и используется для расчета доли основных фондов, ликвидированных к началу года, по годам их приобретения (приложение N 2).

В настоящей методологии для расчета доли ликвидируемых основных фондов в разном возрасте за период его срока службы применяется логарифмически-нормальная функция распределения.

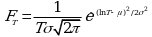

Логарифмически-нормальное распределение задается формулой <1>:

--------------------------------

<1> Руководство ОЭСР по измерению капитала, второе издание, пункт 13.2. Measuring Capital - OECD Manual: Measurement of Capital Stocks, Consumption of Fixed Capital and Capital Services. OECD, 2009.

, (2)

, (2)![]() - стандартное отклонение логарифмически-нормального распределения, рассчитываемое как:

- стандартное отклонение логарифмически-нормального распределения, рассчитываемое как:

, (3)

, (3)![]() - среднее логарифмически-нормального распределения, рассчитываемая как:

- среднее логарифмически-нормального распределения, рассчитываемая как:

; (4)

; (4)m и s - среднее и стандартное отклонение базового нормального распределения;

4) строятся модели зависимости "возраст-эффективность" и "возраст-цена" и определяются на их основе величины снижения эффективности и цены основных фондов в зависимости от возраста и предстоящих сроков службы актива. Построение осуществляется централизованно на федеральном уровне в соответствии с Официальной статистической методологией оценки потребления основного капитала, утвержденной приказом Росстата от 21 января 2021 г. N 21;

5) текущая рыночная стоимость этих объектов на конец года в среднегодовых ценах отчетного года определяется перемножением каждого элемента в матрице для расчета валового запаса основных фондов на коэффициент модели зависимости "возраст-цена" (приложение N 3) и суммированием этих данных за весь срок службы актива;

6) пересчет текущей рыночной стоимости в цены конца отчетного года осуществляется путем умножения полученных данных на корень квадратный из индексов цен, соответствующих данному виду основных фондов, за отчетный год.

- Гражданский кодекс (ГК РФ)

- Жилищный кодекс (ЖК РФ)

- Налоговый кодекс (НК РФ)

- Трудовой кодекс (ТК РФ)

- Уголовный кодекс (УК РФ)

- Бюджетный кодекс (БК РФ)

- Арбитражный процессуальный кодекс

- Конституция РФ

- Земельный кодекс (ЗК РФ)

- Лесной кодекс (ЛК РФ)

- Семейный кодекс (СК РФ)

- Уголовно-исполнительный кодекс

- Уголовно-процессуальный кодекс

- Производственный календарь на 2025 год

- МРОТ 2026

- ФЗ «О банкротстве»

- О защите прав потребителей (ЗОЗПП)

- Об исполнительном производстве

- О персональных данных

- О налогах на имущество физических лиц

- О средствах массовой информации

- Производственный календарь на 2026 год

- Федеральный закон "О полиции" N 3-ФЗ

- Расходы организации ПБУ 10/99

- Минимальный размер оплаты труда (МРОТ)

- Календарь бухгалтера на 2026 год

- Частичная мобилизация: обзор новостей

- Постановление Правительства РФ N 1875