5.1. В целях контроля за состоянием ликвидности банка, то есть его способности обеспечить своевременное и полное выполнение своих денежных и иных обязательств, вытекающих из сделок с использованием финансовых инструментов, устанавливаются нормативы мгновенной, текущей, долгосрочной ликвидности, которые регулируют (ограничивают) риски потери банком ликвидности и определяются как отношение между активами и пассивами с учетом сроков, сумм и типов активов и пассивов, других факторов.

5.2. Норматив мгновенной ликвидности банка (Н2) регулирует (ограничивает) риск потери банком ликвидности в течение одного операционного дня и определяет минимальное отношение суммы высоколиквидных активов банка к сумме обязательств (пассивов) банка по счетам до востребования, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц до востребования, определяемую в соответствии с пунктом 5.6 настоящей Инструкции. Норматив Н2 рассчитывается по формуле:

Лам - высоколиквидные активы, то есть финансовые активы, которые должны быть получены в течение ближайшего календарного дня, и (или) могут быть незамедлительно востребованы банком, и (или) в случае необходимости могут быть реализованы банком в целях незамедлительного получения денежных средств, в том числе средства на корреспондентских счетах банка в Банке России, в банках-резидентах, в ВЭБ.РФ, в банках стран, имеющих страновые оценки "0", "1", или стран с высоким уровнем доходов, являющихся членами ОЭСР и (или) еврозоны, в банках стран БРИКС, имеющих страновую оценку "2", в Международном банке реконструкции и развития, в Международной финансовой корпорации и в Европейском банке реконструкции и развития, средства в кассе банка. Показатель Лам рассчитывается как сумма остатков на счетах N N 30210, 30235, 30413, 30416, 30417 и кодов 8720, 8742, 8894, 8895, 8910, 8921, 8967, 8969, 8962, 8972, уменьшенная на значение кода 8701;

Овм - обязательства (пассивы) по счетам до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении. Показатель Овм рассчитывается как сумма остатков на счетах N N 301П - 30126 - 30129, 30220, 30222, 30223, (30227 - 30228), 30230, 30231, 30232, 30236, 30411, 30412, 30414, 30420, 30421, 30601, 30604, 30606, 31201, 31210, 31213, 31214, 31301, 31302, 31310, 31401, 31402, 31410, 31501, 31502, 31601, 31602, 317, 318, 32901, 40101, 40102, 40105, 40106, (40108 - 40109), (40110 - 40111), 40116, 402, 40301, 40302, 40312, 404П, 405П, 406П, 407П - 40707 (остатки на счетах 405П, 406П и 407П включаются в показатель Овм, за исключением обязательств по договорам счетов эскроу), 408П - 40802 (в части обязательств по договорам счетов эскроу) - 40824 - 40826 - 40827, 40903, 40905, (40907 - 40908), 40909, 40910, 40912, 40913, 40914, 40915, 41001, 41101, 41201, 41301, 41401, 41501, 41601, 41701, 41801, 41901, 42001, 42101, 42108 42201, 42301, 42309, 42501, 42601, 42609, 42701, 42801, 42901, 43001, 43101, 43201, 43301, 43401, 43501, 43601, 43701, 43801, 43901, 44001, 47403, 47405, 47407, 47416, 47418, 47422, 476П, 52301, 52401, 52402, 52403, 52404, 52405, 52406, 60301, 60305, 60307, 60309, 60311, 60313, 60322, 60335, 61701, а также как сумма остатков на счетах, учтенных по кодам 8721, 8872, 8885, 8905, 8916, 8927, 8933, 8937, 8940, 8990, -8853, -8906, -8911, -8914, -8955, -8994. Показатель Овм увеличивается на значение кода 8872 на следующий рабочий день после возникновения у банка обязанности немедленного досрочного исполнения обязательств по привлеченным средствам или выпущенным ценным бумагам;

(в ред. Указаний Банка России от 03.08.2020 N 5521-У, от 18.08.2021 N 5886-У, от 03.04.2023 N 6393-У)

(см. текст в предыдущей редакции)

Овм* - величина минимального совокупного остатка средств по счетам физических и юридических лиц до востребования, определенная в соответствии с пунктом 5.6 настоящей Инструкции (код 8922).

В расчет норматива Н2 не включаются остатки средств, отраженные на балансовых счетах типа "С".

(в ред. Указания Банка России от 03.04.2023 N 6393-У)

(см. текст в предыдущей редакции)

Минимально допустимое числовое значение норматива Н2 устанавливается в размере 15 процентов.

(абзац введен Указанием Банка России от 03.04.2023 N 6393-У)

5.3. Норматив текущей ликвидности банка (Н3) регулирует (ограничивает) риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней и определяет минимальное отношение суммы ликвидных активов банка к сумме обязательств (пассивов) банка по счетам до востребования и обязательств со сроком их исполнения в ближайшие 30 календарных дней, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц до востребования и обязательств со сроком их исполнения в ближайшие 30 календарных дней, определяемую в соответствии с пунктом 5.6 настоящей Инструкции. Норматив Н3 рассчитывается по формуле:

Лат - ликвидные активы, то есть финансовые активы, которые должны быть получены банком, и (или) могут быть востребованы в течение ближайших 30 календарных дней, и (или) в случае необходимости могут быть реализованы банком в течение ближайших 30 календарных дней в целях получения денежных средств в указанные сроки. Показатель Лат рассчитывается как сумма высоколиквидных активов (показатель Лам) и остатков на счетах (частей остатков на счетах) N N 30233, 31903, 31904, 32003, 32004, 32103, 32104, 32203, 32204, 32303, 32304, 44101, 44102, 44103, 44202, 44203, 44204, 44302, 44303, 44304, 44402, 44403, 44404, 44503, 44603, 44703, 44803, 44903, 45003, 45103, 45203, 45303, 45403, 45502, 45601, 45701, 46002, 46102, 46202, 46302, 46402, 46502, 46602, 46702, 46802, 46902, 47002, 47102, 47202, 47302, 51211, 51212, 51311, 51312, 51511, 51512, а также как сумма остатков на счетах, учтенных по кодам 8722, 8848, 8849, 8908, 8931, 8950, 8984, 8989, 8995, -8702, -8706, -8938, -8987;

Овт - обязательства (пассивы) по счетам до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении, и обязательства банка перед кредиторами (вкладчиками) со сроком исполнения обязательств в ближайшие 30 календарных дней. Показатель Овт рассчитывается как сумма остатков на счетах (частей остатков на счетах) N N 30109, 30111, 30116, 30117, 30122, 30123, 30220, 30222, 30223, (30227 - 30228), 30230, 30231, 30232, 30236, 30411, 30412, 30414, 30420, 30421, 30601, 30604, 30606, 31201, 31202, 31203, 31210, 31213, 31214, 31215, 31216, 31301, 31302, 31303, 31304, 31310, 31401, 31402, 31403, 31404, 31410, 31501, 31502, 31503, 31504, 31601, 31602, 31603, 31604, 317П, 318П, 32901, 40101, 40102, 40105, 40106, (40108 - 40109), (40110 - 40111), 40116, 402П, 40301, 40302, 40312, 404П, 405П, 406П, 407П - 40707 (остатки (их части) на счетах 405П, 406П и 407П включаются в показатель Овт, за исключением обязательств по договорам счетов эскроу), 408П - 40802 (в части обязательств по договорам счетов эскроу) - 40824 - 40826 - 40827, 40903, 40905, (40907 - 40908), 40909, 40910, 40911 (за исключением лицевых счетов "Средства, предназначенные для зачисления на счета типа "С"), 40912, 40913, 40914, 40915, 41001, 41002, 41101, 41102, 41201, 41202, 41301, 41302, 41401, 41402, 41501, 41502, 41601, 41602, 41701, 41702, 41801, 41802, 41901, 41902, 42001, 42002, 42101, 42102, 42108, 42109 42201, 42202, 42301, 42302, 42309, 42310, 42501, 42502, 42601, 42602, 42609, 42610, 42701, 42702, 42801, 42802, 42901, 42902, 43001, 43002, 43101, 43102, 43201, 43202, 43301, 43302, 43401, 43402, 43501, 43502, 43601, 43602, 43701, 43702, 43801, 43802, 43901, 43902, 44001, 44002, 47403, 47405, 47407, 47416, 47418, 47422, 476, 52001, 52101, 52201, 52301, 52302, 52401, 52402, 52403, 52404, 52405, 52406, 60301, 60305, 60307, 60309, 60311, 60313, 60322, 60335, 61701, а также как сумма остатков на счетах, учтенных по кодам 8723, 8762, 8872, 8905, 8907, 8916, 8927, 8928, 8933, 8939, 8940, 8990, 8991, 8993, -8854, -8868, -8906, -8911, -8938, -8965, -8994, -8999;

(в ред. Указаний Банка России от 03.08.2020 N 5521-У, от 18.08.2021 N 5886-У, от 03.04.2023 N 6393-У)

(см. текст в предыдущей редакции)

Овт* - величина минимального совокупного остатка средств по счетам физических и юридических лиц до востребования и обязательств со сроком их исполнения в ближайшие 30 календарных дней, определяемая в соответствии с пунктом 5.6 настоящей Инструкции (код 8930).

В расчет норматива Н3 не включаются остатки средств, отраженные на балансовых счетах типа "С".

(в ред. Указания Банка России от 03.04.2023 N 6393-У)

(см. текст в предыдущей редакции)

Минимально допустимое числовое значение норматива Н3 устанавливается в размере 50 процентов.

(абзац введен Указанием Банка России от 03.04.2023 N 6393-У)

5.4. К высоколиквидным (Лам) и ликвидным (Лат) активам относятся только те финансовые активы банка из числа перечисленных в пунктах 5.2 и 5.3 настоящей Инструкции, в том числе вошедшие в портфели однородных ссуд и однородных требований, которые в соответствии с Положением Банка России N 590-П и Положением Банка России N 611-П относятся к I и II категориям качества. Высоколиквидные и ликвидные активы включаются в расчет нормативов Н2 и Н3 за вычетом расчетного резерва на возможные потери по указанным активам в соответствии с Положением Банка России N 590-П и Положением Банка России N 611-П. Финансовые активы банка, сгруппированные в портфели однородных ссуд и однородных требований, включаются в расчет за вычетом сформированного резерва на возможные потери по данным портфелям в соответствии с Положением Банка России N 590-П и Положением Банка России N 611-П соответственно, пропорционально объему активов, входящих в портфели однородных ссуд и однородных требований и включенных в расчет показателей Лам и Лат.

Кроме активов I и II категорий качества в расчет показателей Лам и Лат включаются остатки на балансовых счетах, по которым в связи с отсутствием по ним кредитного риска не предъявляются требования по определению расчетных резервов и формированию резервов на возможные потери в соответствии с Положением Банка России N 590-П и Положением Банка России N 611-П. В расчет показателей Лам и Лат включаются активы, числящиеся на соответствующих балансовых счетах, если они планируются банком к получению в форме, позволяющей отнести их к высоколиквидным и ликвидным активам.

Активы, по которым осуществляется переоценка в порядке, предусмотренном Положением Банка России от 27 февраля 2017 года N 579-П "О Плане счетов бухгалтерского учета для кредитных организаций и порядке его применения", зарегистрированным Министерством юстиции Российской Федерации 20 марта 2017 года N 46021, 20 июля 2017 года N 47474, 12 декабря 2017 года N 49220, 12 марта 2018 года N 50299, 3 декабря 2018 года N 52845, 16 января 2019 года N 53372, 26 марта 2019 года N 54165 (далее - Положение Банка России N 579-П), включаются в расчет показателей Лам и Лат с учетом суммы отрицательной и положительной разниц по переоценке.

Активы, составляющие имущественный пул клиринговых сертификатов участия, рассматриваются как обремененные и не участвуют в расчете показателей Лам и Лат. При этом в расчет показателей Лам и Лат включаются вложения в клиринговые сертификаты участия, отраженные на внебалансовых счетах.

В расчет показателей Лам и Лат не включаются остатки (их части) на балансовых счетах, на которые наложен арест и (или) которые изъяты следственными органами и (или) органами принудительного исполнения судебных актов и (или) с которыми из-за мер ограничительного характера ограничено совершение операций или сделок.

(абзац введен Указанием Банка России от 03.04.2023 N 6393-У)

5.5. Норматив долгосрочной ликвидности банка (Н4) регулирует (ограничивает) риск потери банком ликвидности в результате размещения средств в долгосрочные активы и определяет максимально допустимое отношение кредитных требований банка с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней к собственным средствам (капиталу) банка и обязательствам (пассивам) с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, скорректированным на величину минимального совокупного остатка средств по счетам со сроком исполнения обязательств до 365 календарных дней и счетам до востребования физических и юридических лиц, определяемую в соответствии с пунктом 5.6 настоящей Инструкции. Норматив Н4 рассчитывается по формуле:

Крд - кредитные требования с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, а также пролонгированные кредитные требования, если с учетом вновь установленных сроков погашения кредитных требований сроки, оставшиеся до их погашения, превышают 365 или 366 календарных дней, за вычетом сформированного резерва на возможные потери по указанным кредитным требованиям в соответствии с Положением Банка России N 590-П и Положением Банка России N 611-П (сумма кодов 8996 и 8724 за минусом кода 8850);

ОД - обязательства (пассивы) банка по кредитам и депозитам, полученным банком, за исключением суммы полученного банком субординированного кредита (займа, депозита, облигационного займа) в части остаточной стоимости, включенной в расчет собственных средств (капитала) банка, а также по обращающимся на рынке долговым обязательствам банка с оставшимся сроком погашения свыше 365 или 366 календарных дней (сумма кодов 8918, 8949, 8997, 8738 и 8725 за минусом кода 8873). Обязательства, отраженные по коду 8873, принимаются в уменьшение показателя ОД на следующий рабочий день после возникновения у банка обязанности досрочного исполнения обязательств по привлеченным средствам или выпущенным ценным бумагам в части средств, отраженных по коду 8872;

(в ред. Указания Банка России от 03.04.2023 N 6393-У)

(см. текст в предыдущей редакции)

О* - величина минимального совокупного остатка средств по счетам со сроком исполнения обязательств до 365 календарных дней и счетам до востребования физических и юридических лиц, не вошедшим в расчет показателя ОД, определяемая в соответствии с пунктом 5.6 настоящей Инструкции (код 8978).

В расчет норматива Н4 не включаются остатки средств, отраженные на балансовых счетах типа "С".

(в ред. Указания Банка России от 03.04.2023 N 6393-У)

(см. текст в предыдущей редакции)

Максимально допустимое числовое значение норматива Н4 устанавливается в размере 120 процентов.

(абзац введен Указанием Банка России от 03.04.2023 N 6393-У)

5.6. Показатели Овм*, Овт*, О* определяются как минимальный совокупный остаток средств по счетам юридических и физических лиц, участвующих в расчете кодов 8922, 8930, 8978, предусмотренных приложением 1 к настоящей Инструкции, сложившийся за расчетный период по результатам суммирования остатков по состоянию на первое число каждого месяца расчетного периода в пределах 0,5 процента средней величины совокупных остатков средств по соответствующим счетам юридических и физических лиц за расчетный период.

Для целей определения показателей Овм*, Овт*, О* расчетный период равен 12 месяцам, предшествующим дате расчета.

Показатель Овм* определяется как минимальный из показателей Овм*1 ... Овм*i ... Овм*12, рассчитываемых по формуле:

n - число счетов юридических и физических лиц, участвующих в расчете Овм*i за расчетный период;

показатель Овм*(i,j) рассчитывается по формуле:

Овм(i,j) - j-й остаток по счету юридического или физического лица из Овмi, где j = 1, 2 ... n;

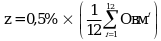

показатель z рассчитывается по формуле:

Овмi - сумма остатков средств на счетах юридических и физических лиц, принимаемых в расчет по состоянию на первое число i-го месяца расчетного периода.

Расчет показателей Овт*, О* осуществляется по аналогии с расчетом, установленным настоящим пунктом для показателя Овм* по остаткам средств на счетах соответствующей срочности.

Банк вправе самостоятельно принять (пересмотреть не чаще чем один раз в год) решение о включении в расчет нормативов Н2, Н3 и Н4 показателей Овм*, Овт*, О*. Информация о принятии такого решения уполномоченным органом банка доводится банком до Банка России (уполномоченного структурного подразделения центрального аппарата Банка России) в письменном виде в течение 7 рабочих дней с даты принятия решения. В случае принятия банком решения не включать в расчет нормативов Н2, Н3 и Н4 показатели Овм*, Овт*, О* указанные показатели принимаются в расчет с нулевым значением. Информация об используемом при расчете нормативов Н2, Н3 и Н4 подходе должна содержаться в примечаниях к формам отчетности 0409813 и 0409135, установленным Указанием Банка России N 4927-У.

Определение значений остатков средств на соответствующих счетах на каждую отчетную дату расчетного периода осуществляется на основе фактических отраженных в документах бухгалтерского учета данных о величине остатков средств на отдельных лицевых счетах, включаемых в расчет показателей Овм*, Овт*, О*. В качестве источников данных используется форма отчетности 0409101 "Оборотная ведомость по счетам бухгалтерского учета кредитной организации", установленная Указанием Банка России N 4927-У (далее - форма отчетности 0409101).

- Гражданский кодекс (ГК РФ)

- Жилищный кодекс (ЖК РФ)

- Налоговый кодекс (НК РФ)

- Трудовой кодекс (ТК РФ)

- Уголовный кодекс (УК РФ)

- Бюджетный кодекс (БК РФ)

- Арбитражный процессуальный кодекс

- Конституция РФ

- Земельный кодекс (ЗК РФ)

- Лесной кодекс (ЛК РФ)

- Семейный кодекс (СК РФ)

- Уголовно-исполнительный кодекс

- Уголовно-процессуальный кодекс

- Производственный календарь на 2025 год

- МРОТ 2026

- ФЗ «О банкротстве»

- О защите прав потребителей (ЗОЗПП)

- Об исполнительном производстве

- О персональных данных

- О налогах на имущество физических лиц

- О средствах массовой информации

- Производственный календарь на 2026 год

- Федеральный закон "О полиции" N 3-ФЗ

- Расходы организации ПБУ 10/99

- Минимальный размер оплаты труда (МРОТ)

- Календарь бухгалтера на 2026 год

- Частичная мобилизация: обзор новостей

- Постановление Правительства РФ N 1875