См. также:

(введена Федеральным законом от 28.12.2013 N 420-ФЗ)

1. В случаях, предусмотренных настоящей главой, при определении размера налоговых баз налогоплательщик имеет право на получение следующих инвестиционных налоговых вычетов, предоставляемых с учетом особенностей и в порядке, которые предусмотрены настоящей статьей:

(в ред. Федерального закона от 12.07.2024 N 176-ФЗ)

(см. текст в предыдущей редакции)

1) в размере положительного финансового результата, полученного налогоплательщиком в налоговом периоде от реализации (погашения) находившихся в собственности налогоплательщика непрерывно на момент реализации (погашения) более трех лет государственных ценных бумаг Российской Федерации, государственных ценных бумаг субъектов Российской Федерации, муниципальных ценных бумаг, ценных бумаг российских организаций, инвестиционных паев открытых паевых инвестиционных фондов, управление которыми осуществляют российские управляющие компании, и ценных бумаг иностранных организаций, место регистрации которых находится на территории государства - члена Евразийского экономического союза, эмитированных в соответствии с законодательством государства - члена Евразийского экономического союза, при условии, что такие ценные бумаги на момент их реализации (погашения) относятся к ценным бумагам, обращающимся на организованном рынке ценных бумаг, указанным в подпунктах 1 и 2 пункта 3 статьи 214.1 настоящего Кодекса, а также находившихся в собственности налогоплательщика более трех лет инвестиционных паев дополнительного фонда, которые были получены налогоплательщиком при его формировании путем выделения активов из паевого инвестиционного фонда, инвестиционные паи которого в целях настоящей главы относились на дату такого выделения к ценным бумагам, обращающимся на организованном рынке ценных бумаг, указанным в подпунктах 1 и 2 пункта 3 статьи 214.1 настоящего Кодекса, и инвестиционных паев паевого инвестиционного фонда, тип которого был изменен на закрытый паевой инвестиционный фонд в соответствии с Федеральным законом от 14 июля 2022 года N 319-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации" и инвестиционные паи которого на дату этого изменения находились в собственности налогоплательщика и в целях настоящей главы относились к ценным бумагам, обращающимся на организованном рынке ценных бумаг, указанным в подпунктах 1 и 2 пункта 3 статьи 214.1 настоящего Кодекса;

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

Пп. 2 п. 1 ст. 219.1 (в ред. ФЗ от 23.03.2024 N 58-ФЗ) распространяется на денежные средства, внесенные налогоплательщиками с 01.01.2024. О предоставлении вычета по договорам, заключенным в 2024 г., см. ст. 3 указанного закона.

2) в сумме денежных средств, внесенных налогоплательщиком в налоговом периоде на индивидуальный инвестиционный счет, открытый до 31 декабря 2023 года включительно;

(в ред. Федерального закона от 23.03.2024 N 58-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

Пп. 3 п. 1 ст. 219.1 (в ред. ФЗ от 23.03.2024 N 58-ФЗ) распространяется на доходы, полученные с 01.01.2024. О предоставлении вычета по договорам, заключенным в 2024 г., см. ст. 3 указанного закона.

3) в сумме положительного финансового результата, полученного по операциям, учитываемым на индивидуальном инвестиционном счете, открытом до 31 декабря 2023 года включительно.

(см. текст в предыдущей редакции)

2. Инвестиционный налоговый вычет, предусмотренный подпунктом 1 пункта 1 настоящей статьи, предоставляется с учетом следующих особенностей:

1) сумма положительного финансового результата, в размере которого предоставляется налоговый вычет, определяется в соответствии со статьей 214.1 настоящего Кодекса;

(см. текст в предыдущей редакции)

2) предельный размер налогового вычета в налоговом периоде определяется как произведение коэффициента Кцб и суммы, равной 3 000 000 рублей.

При этом значение коэффициента Кцб определяется в следующем порядке:

при реализации (погашении) в налоговом периоде ценных бумаг с одинаковым сроком нахождения в собственности налогоплательщика на момент такой реализации (погашения), исчисляемым в полных годах, - как количество полных лет нахождения в собственности налогоплательщика проданных (погашенных) ценных бумаг (вне зависимости от их количества);

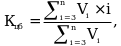

при реализации (погашении) в налоговом периоде ценных бумаг с различными сроками нахождения в собственности налогоплательщика на момент такой реализации (погашения), исчисляемыми в полных годах, - значение коэффициента Кцб определяется по формуле:

где Vi - доходы от реализации (погашения) в налоговом периоде всех ценных бумаг со сроком нахождения в собственности налогоплательщика, исчисляемым в полных годах и составляющим i лет. При определении Vi учитываются доходы от реализации (погашения) ценных бумаг при условии, что при реализации (погашении) ценной бумаги разница между доходами от ее реализации (погашения) и стоимостью ее приобретения составляет положительную величину;

n - количество исчисляемых в полных годах сроков нахождения в собственности налогоплательщика ценных бумаг, реализуемых (погашаемых) в налоговом периоде, по итогам которого налогоплательщику предоставляется право на получение налогового вычета. При этом в случае, если сроки нахождения в собственности налогоплательщика двух и более ценных бумаг, реализуемых (погашаемых) в налоговом периоде, исчисляемые в полных годах, совпадают, в целях определения показателя n количество таких сроков принимается равным 1;

3) срок нахождения ценной бумаги в собственности налогоплательщика исчисляется исходя из метода реализации (погашения) ценных бумаг, приобретенных первыми по времени (ФИФО). При этом:

срок нахождения ценных бумаг в собственности налогоплательщика включает в себя срок, в течение которого ценные бумаги выбыли из собственности налогоплательщика по договору займа ценными бумагами с брокером и (или) по договору репо;

к реализации (погашению) ценных бумаг не относятся операции обмена инвестиционных паев паевых инвестиционных фондов, осуществляемые в соответствии с Федеральным законом от 29 ноября 2001 года N 156-ФЗ "Об инвестиционных фондах". Сроком нахождения инвестиционных паев в собственности налогоплательщика в этом случае признается срок, исчисляемый с даты приобретения инвестиционных паев до даты погашения инвестиционных паев, полученных в результате такого обмена (обменов);

в случае погашения депозитарных расписок, удостоверяющих права на акции, полученные в результате их автоматической конвертации в порядке, предусмотренном Федеральным законом от 16 апреля 2022 года N 114-ФЗ "О внесении изменений в Федеральный закон "Об акционерных обществах" и отдельные законодательные акты Российской Федерации", сроком нахождения таких акций в собственности налогоплательщика признается срок, исчисляемый с даты приобретения указанных депозитарных расписок до даты реализации таких акций;

(абзац введен Федеральным законом от 31.07.2023 N 389-ФЗ)

сроком нахождения в собственности налогоплательщика инвестиционных паев дополнительного фонда, полученных налогоплательщиком при его формировании, признается срок, исчисляемый с даты приобретения налогоплательщиком инвестиционных паев паевого инвестиционного фонда, из которого осуществлено выделение активов при формировании такого дополнительного фонда (с даты приобретения налогоплательщиком инвестиционных паев, которые были обменены на указанные инвестиционные паи, если указанные инвестиционные паи были получены налогоплательщиком в результате обмена, осуществленного в соответствии с Федеральным законом от 29 ноября 2001 года N 156-ФЗ "Об инвестиционных фондах"), до даты реализации (погашения) инвестиционных паев такого дополнительного фонда;

(абзац введен Федеральным законом от 14.02.2024 N 8-ФЗ)

сроком нахождения замещающих облигаций российских организаций в собственности налогоплательщика признается срок, исчисляемый с даты приобретения налогоплательщиком либо контролируемой иностранной компанией, контролирующим лицом которой является налогоплательщик, облигаций иностранных организаций (еврооблигаций), в результате обмена (замещения) которых налогоплательщиком получены такие замещающие облигации российских организаций, до даты реализации таких замещающих облигаций российских организаций. Данное положение применяется в случае, если по состоянию на 1 марта 2022 года еврооблигации, в результате обмена (замещения) которых получены такие замещающие облигации российских организаций, принадлежали налогоплательщику либо контролируемой иностранной компании, контролирующим лицом которой является налогоплательщик, на праве собственности и если такие еврооблигации по состоянию на указанную дату относились к ценным бумагам, обращающимся на организованном рынке ценных бумаг и указанным в подпункте 1 пункта 3 статьи 214.1 настоящего Кодекса;

(абзац введен Федеральным законом от 14.02.2024 N 8-ФЗ)

КонсультантПлюс: примечание.

Абз. 7 пп. 3 п. 2 ст. 219.1 (в ред. ФЗ от 29.10.2024 N 362-ФЗ) распространяется на правоотношения, возникшие с 01.01.2024.

сроком нахождения замещающих еврооблигаций Российской Федерации в собственности налогоплательщика признается срок, исчисляемый с даты приобретения налогоплательщиком либо контролируемой иностранной компанией, контролирующим лицом которой является налогоплательщик, государственных ценных бумаг Российской Федерации, номинальная стоимость которых указана в иностранной валюте (еврооблигаций Российской Федерации), в результате обмена (замещения) которых налогоплательщиком получены такие замещающие еврооблигации Российской Федерации, до даты реализации таких замещающих еврооблигаций Российской Федерации. Данное положение применяется в случае, если по состоянию на 1 марта 2022 года еврооблигации Российской Федерации, в результате обмена (замещения) которых получены замещающие еврооблигации Российской Федерации, принадлежали налогоплательщику либо контролируемой иностранной компании, контролирующим лицом которой является налогоплательщик, на праве собственности и если такие еврооблигации Российской Федерации по состоянию на указанную дату относились к ценным бумагам, обращающимся на организованном рынке ценных бумаг и указанным в подпункте 1 пункта 3 статьи 214.1 настоящего Кодекса;

(абзац введен Федеральным законом от 29.10.2024 N 362-ФЗ)

КонсультантПлюс: примечание.

Пп. 3 п. 2 ст. 219.1 (в ред. ФЗ от 28.11.2025 N 425-ФЗ) распространяется на правоотношения, возникшие с 01.01.2025.

срок нахождения в собственности налогоплательщика акций экономически значимой организации, полученных налогоплательщиком в порядке, предусмотренном Федеральным законом от 4 августа 2023 года N 470-ФЗ "Об особенностях регулирования корпоративных отношений в хозяйственных обществах, являющихся экономически значимыми организациями", увеличивается на наименьший из сроков, определяемых в порядке, аналогичном порядкам, предусмотренным пунктами 6.1 и 6.2 статьи 284.2 настоящего Кодекса;

(абзац введен Федеральным законом от 28.11.2025 N 425-ФЗ)

(пп. 3 в ред. Федерального закона от 28.11.2015 N 327-ФЗ)

(см. текст в предыдущей редакции)

4) налоговый вычет предоставляется налогоплательщику при исчислении и удержании налога налоговым агентом или при представлении налоговой декларации. При этом при предоставлении налогового вычета налоговым агентом:

определяется коэффициент Кцб в целях подпункта 2 настоящего пункта применительно к реализуемым (погашаемым) ценным бумагам, выплату дохода по которым осуществляет этот налоговый агент;

налогоплательщику представляется соответствующий расчет о величине предоставленного ему вычета;

5) в случае, если при предоставлении налогового вычета несколькими налоговыми агентами его совокупная величина превысила предельный размер, рассчитываемый в соответствии с подпунктом 2 настоящего пункта, налогоплательщик обязан представить налоговую декларацию и доплатить соответствующую сумму налога;

6) налоговый вычет не применяется при реализации (погашении) ценных бумаг, если эти ценные бумаги были учтены на индивидуальном инвестиционном счете налогоплательщика на дату их реализации (погашения) и (или) ранее этой даты.

(пп. 6 в ред. Федерального закона от 23.03.2024 N 58-ФЗ)

(см. текст в предыдущей редакции)

3. Инвестиционный налоговый вычет, предусмотренный подпунктом 2 пункта 1 настоящей статьи, предоставляется с учетом следующих особенностей:

1) налоговый вычет предоставляется в сумме денежных средств, внесенных в налоговом периоде на индивидуальный инвестиционный счет, но не более 400 000 рублей при условии, что договор на ведение такого индивидуального инвестиционного счета был заключен в соответствующем налоговом периоде или был действителен в течение всего соответствующего налогового периода;

(в ред. Федерального закона от 23.03.2024 N 58-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

Пп. 1.1 п. 3 ст. 219.1 (в ред. ФЗ от 23.03.2024 N 58-ФЗ) распространяется на доходы, полученные с 01.01.2024, и взносы (денежные средства), уплаченные (внесенные) налогоплательщиками с 01.01.2024.

1.1) в случае, если налогоплательщик в течение соответствующего налогового периода воспользовался правом на получение налоговых вычетов на долгосрочные сбережения граждан, предусмотренных подпунктами 1 и 2 пункта 1 статьи 219.2 настоящего Кодекса, совокупный размер вычетов, предусмотренных подпунктом 2 пункта 1 настоящей статьи и подпунктами 1 и 2 пункта 1 статьи 219.2 настоящего Кодекса, не может быть более 400 000 рублей;

(пп. 1.1 введен Федеральным законом от 23.03.2024 N 58-ФЗ)

2) налоговый вычет предоставляется налогоплательщику при представлении налоговой декларации на основании документов, подтверждающих факт зачисления денежных средств на индивидуальный инвестиционный счет, если иное не предусмотрено настоящим пунктом;

(в ред. Федерального закона от 20.04.2021 N 100-ФЗ)

(см. текст в предыдущей редакции)

3) налоговый вычет предоставляется налогоплательщику при условии, что в течение срока действия договора на ведение индивидуального инвестиционного счета налогоплательщик не имел других договоров на ведение индивидуального инвестиционного счета, за исключением случаев прекращения договора с переводом всех активов, учитываемых на индивидуальном инвестиционном счете, на другой индивидуальный инвестиционный счет, открытый тому же физическому лицу;

4) в случае прекращения договора на ведение индивидуального инвестиционного счета до истечения сроков, указанных в подпункте 1 пункта 4 настоящей статьи (за исключением случая расторжения договора по причинам, не зависящим от воли сторон), без перевода всех активов, учитываемых на этом индивидуальном инвестиционном счете, на другой индивидуальный инвестиционный счет, открытый тому же физическому лицу, сумма налога, не уплаченная налогоплательщиком в бюджет в связи с применением в отношении денежных средств, внесенных на указанный индивидуальный инвестиционный счет, налоговых вычетов, предусмотренных подпунктом 2 пункта 1 настоящей статьи, подлежит восстановлению и уплате в бюджет в установленном порядке с взысканием с налогоплательщика соответствующих сумм пеней;

5) налоговый вычет предоставляется в случае, если налогоплательщик не воспользовался правом на получение налогового вычета, предусмотренного подпунктом 3 пункта 1 настоящей статьи, по окончании договора на ведение индивидуального инвестиционного счета;

(пп. 5 введен Федеральным законом от 20.04.2021 N 100-ФЗ)

6) налоговый вычет предоставляется налогоплательщику в порядке, установленном статьей 221.1 настоящего Кодекса, при наличии в налоговом органе подтверждающих факт зачисления налогоплательщиком денежных средств на индивидуальный инвестиционный счет сведений, представленных налоговым агентом по формату, утвержденному федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, в рамках обмена информацией в соответствии с правилами обмена информацией в целях предоставления налоговых вычетов в упрощенном порядке.

(пп. 6 введен Федеральным законом от 20.04.2021 N 100-ФЗ)

4. Инвестиционный налоговый вычет, предусмотренный подпунктом 3 пункта 1 настоящей статьи, предоставляется с учетом следующих особенностей:

1) налоговый вычет предоставляется по окончании договора на ведение индивидуального инвестиционного счета при условии истечения не менее трех лет с даты заключения налогоплательщиком договора на ведение индивидуального инвестиционного счета;

2) налогоплательщик не может воспользоваться правом на получение налогового вычета, если он хотя бы один раз в период действия договора на ведение индивидуального инвестиционного счета (а также в период действия договора на ведение иного индивидуального инвестиционного счета, прекращенного с переводом всех активов, учитываемых на этом ином индивидуальном инвестиционном счете, на другой индивидуальный инвестиционный счет, открытый этому же физическому лицу) до использования этого права воспользовался правом на получение инвестиционного налогового вычета, предусмотренного подпунктом 2 пункта 1 настоящей статьи;

(в ред. Федерального закона от 20.04.2021 N 100-ФЗ)

(см. текст в предыдущей редакции)

3) если иное не предусмотрено настоящим пунктом, налоговый вычет предоставляется налогоплательщику налоговым органом при представлении налогоплательщиком налоговой декларации либо при исчислении и удержании налога налоговым агентом при условии наличия у налогового агента справки налогового органа о том, что:

налогоплательщик не воспользовался правом на получение налогового вычета, предусмотренного подпунктом 2 пункта 1 настоящей статьи, в течение срока действия договора на ведение индивидуального инвестиционного счета, а также иных договоров, прекращенных с переводом активов на этот индивидуальный инвестиционный счет в порядке, предусмотренном пунктом 9.1 статьи 226.1 настоящего Кодекса;

в течение срока действия договора на ведение индивидуального инвестиционного счета налогоплательщик не имел других договоров на ведение индивидуального инвестиционного счета, за исключением случаев прекращения договора с переводом всех активов, учитываемых на индивидуальном инвестиционном счете, на другой индивидуальный инвестиционный счет, открытый тому же физическому лицу.

Налогоплательщик направляет в налоговый орган заявление о выдаче справки налогового органа о подтверждении факта неполучения налогоплательщиком инвестиционного налогового вычета, предусмотренного подпунктом 2 пункта 1 настоящей статьи, и подтверждении факта отсутствия у налогоплательщика в течение срока действия договора на ведение индивидуального инвестиционного счета других договоров на ведение индивидуального инвестиционного счета, за исключением случаев, предусмотренных настоящим подпунктом. Заявление должно быть рассмотрено налоговым органом в срок, не превышающий 30 календарных дней со дня подачи налогоплательщиком в налоговый орган указанного заявления в письменной форме, либо электронной форме по телекоммуникационным каналам связи, либо через личный кабинет налогоплательщика.

В срок, указанный в абзаце четвертом настоящего подпункта, налоговый орган информирует налогоплательщика о результатах рассмотрения заявления, указанного в абзаце четвертом настоящего подпункта, через личный кабинет налогоплательщика (при отсутствии (прекращении) у налогоплательщика доступа к личному кабинету налогоплательщика - по почте заказным письмом), а также предоставляет налоговому агенту указанную в абзаце четвертом настоящего подпункта справку налогового органа по форме, утвержденной федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов;

(пп. 3 в ред. Федерального закона от 23.03.2024 N 58-ФЗ)

(см. текст в предыдущей редакции)

4) налоговый вычет может быть предоставлен налогоплательщику на основании его письменного заявления, представляемого налоговому агенту при расторжении договора на ведение индивидуального инвестиционного счета, при исчислении и удержании налога таким налоговым агентом, при наличии у налогового агента сведений, предусмотренных абзацами вторым и третьим подпункта 3 настоящего пункта, полученных от налогового органа в рамках обмена информацией в соответствии с правилами обмена информацией в целях предоставления налоговых вычетов в упрощенном порядке.

Представление сведений, предусмотренных абзацами вторым и третьим подпункта 3 настоящего пункта, налоговым органом налоговым агентам в рамках обмена информацией в соответствии с правилами обмена информацией в целях предоставления налоговых вычетов в упрощенном порядке осуществляется по формату, утвержденному федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, на основании запросов таких налоговых агентов.

(пп. 4 введен Федеральным законом от 20.04.2021 N 100-ФЗ)

5. Положения настоящей статьи не применяются в отношении физических лиц, имевших в течение хотя бы одного дня налогового периода, в котором получен соответствующий доход, статус иностранного агента.

(п. 5 введен Федеральным законом от 28.11.2025 N 425-ФЗ)

Ст. 219.1 НК РФ ч.2. Инвестиционные налоговые вычеты

- Гражданский кодекс (ГК РФ)

- Жилищный кодекс (ЖК РФ)

- Налоговый кодекс (НК РФ)

- Трудовой кодекс (ТК РФ)

- Уголовный кодекс (УК РФ)

- Бюджетный кодекс (БК РФ)

- Арбитражный процессуальный кодекс

- Конституция РФ

- Земельный кодекс (ЗК РФ)

- Лесной кодекс (ЛК РФ)

- Семейный кодекс (СК РФ)

- Уголовно-исполнительный кодекс

- Уголовно-процессуальный кодекс

- Производственный календарь на 2025 год

- МРОТ 2026

- ФЗ «О банкротстве»

- О защите прав потребителей (ЗОЗПП)

- Об исполнительном производстве

- О персональных данных

- О налогах на имущество физических лиц

- О средствах массовой информации

- Производственный календарь на 2026 год

- Федеральный закон "О полиции" N 3-ФЗ

- Расходы организации ПБУ 10/99

- Минимальный размер оплаты труда (МРОТ)

- Календарь бухгалтера на 2025 год

- Частичная мобилизация: обзор новостей

- Постановление Правительства РФ N 1875