III. Состав, порядок определения значений показателей и критериев финансовой эффективности инвестиционного проекта

III. Состав, порядок определения значений показателей

и критериев финансовой эффективности инвестиционного проекта

11. Показателями финансовой эффективности инвестиционного проекта, структурированного с применением рассматриваемого инвестиционного механизма, являются:

11.1. Чистая приведенная стоимость (NPV).

11.1.1. Под чистой приведенной стоимостью (NPV) инвестиционного проекта понимается прогнозная сумма чистых денежных потоков от реализации инвестиционного проекта, приведенных к текущему моменту (моменту оценки инвестиционного проекта) путем дисконтирования.

11.1.2. Чистая приведенная стоимость рассчитывается для инвестиционного проекта в целом  и на собственный капитал частного партнера

и на собственный капитал частного партнера  .

.

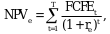

11.1.3. Значение показателя чистой приведенной стоимости для инвестиционного проекта в целом  определяется по следующей формуле:

определяется по следующей формуле:

![]() - свободный денежный поток от инвестиционного проекта в период t;

- свободный денежный поток от инвестиционного проекта в период t;

- средневзвешенная стоимость капитала инвестиционного проекта на начало периода i в годовом исчислении;

- средневзвешенная стоимость капитала инвестиционного проекта на начало периода i в годовом исчислении;

T - количество лет в прогнозном периоде.

11.1.4. Значение показателя чистой приведенной стоимости на собственный капитал частного партнера  определяется по следующей формуле:

определяется по следующей формуле:

- свободный денежный поток на собственный капитал в период t;

- свободный денежный поток на собственный капитал в период t;

![]() - ставка дисконтирования для частного партнера;

- ставка дисконтирования для частного партнера;

T - количество лет в прогнозном периоде.

11.1.5. Свободный денежный поток от инвестиционного проекта в каждом периоде t определяется по формуле:

![]() - чистый операционный денежный поток инвестиционного проекта в периоде;

- чистый операционный денежный поток инвестиционного проекта в периоде;

![]() - чистый инвестиционный денежный поток инвестиционного проекта в периоде t;

- чистый инвестиционный денежный поток инвестиционного проекта в периоде t;

11.1.6. Свободный денежный поток на собственный капитал в периоде t определяется по формуле:

![]() - чистый операционный денежный поток инвестиционного проекта в периоде t;

- чистый операционный денежный поток инвестиционного проекта в периоде t;

![]() - чистый инвестиционный денежный поток инвестиционного проекта в периоде t;

- чистый инвестиционный денежный поток инвестиционного проекта в периоде t;

![]() - денежный поток по заемному финансированию за период t;

- денежный поток по заемному финансированию за период t;

![]() - величина бюджетных ассигнований за период t;

- величина бюджетных ассигнований за период t;

11.1.7. Средневзвешенная стоимость капитала инвестиционного проекта  на начало периода t рассчитывается по следующей формуле:

на начало периода t рассчитывается по следующей формуле:

![]() - средневзвешенная стоимость собственного капитала частного партнера на начало периода t;

- средневзвешенная стоимость собственного капитала частного партнера на начало периода t;

![]() - средневзвешенная стоимость заемного капитала частного партнера на начало периода t;

- средневзвешенная стоимость заемного капитала частного партнера на начало периода t;

![]() - требуемая доходность на вложение капитала из средств бюджета, значение которой рассчитывается Министерством финансов Российской Федерации;

- требуемая доходность на вложение капитала из средств бюджета, значение которой рассчитывается Министерством финансов Российской Федерации;

![]() - величина собственного капитала частного партнера в периоде;

- величина собственного капитала частного партнера в периоде;

![]() - величина заемного капитала частного партнера в периоде t;

- величина заемного капитала частного партнера в периоде t;

![]() - суммарная величина бюджетных ассигнований в периоде t;

- суммарная величина бюджетных ассигнований в периоде t;

11.1.8. Расчет показателя осуществляется в ценах базового года с учетом индексов-дефляторов, рассчитанных по прогнозу Министерства экономического развития Российской Федерации: дефлятора капитальных вложений, дефлятора ВВП и индекса потребительских цен.

11.2. Внутренняя норма доходности инвестиционного проекта (IRR).

11.2.1. Под внутренней нормой доходности (IRR) инвестиционного проекта понимается значение ставки дисконтирования, при которой чистая приведенная стоимость инвестиционного проекта (NPV) равна нулю.

11.2.2. Значение показателя внутренней нормы доходности рассчитывается для инвестиционного проекта в целом  и для частного партнера

и для частного партнера  .

.

11.2.3. Значение показателя внутренней нормы доходности для инвестиционного проекта в целом  рассчитывается исходя из следующего условия:

рассчитывается исходя из следующего условия:

![]() - свободный денежный поток от проекта в период t;

- свободный денежный поток от проекта в период t;

T - количество лет в прогнозном периоде.

11.2.4. Значение показателя внутренней нормы доходности для частного партнера  рассчитывается исходя из следующего условия:

рассчитывается исходя из следующего условия:

![]() - свободный денежный поток от проекта в период t;

- свободный денежный поток от проекта в период t;

Т - количество лет в прогнозном периоде.

11.3. Дисконтированный период окупаемости (DPP).

11.3.1. Под дисконтированным периодом окупаемости инвестиционного проекта понимается период времени, в течение которого первоначальные вложения и другие затраты, связанные с инвестиционным проектом, покрываются суммарными дисконтированными доходами от его осуществления. Под дисконтированными доходами понимаются доходы, приведенные путем дисконтирования к текущему моменту времени.

11.3.2. Значение показателя дисконтированного периода окупаемости инвестиционного проекта рассчитывается для инвестиционного проекта в целом  и для частного партнера

и для частного партнера  .

.

11.3.3. Значение показателя дисконтированного периода окупаемости инвестиционного проекта в целом  рассчитывается исходя из следующего условия:

рассчитывается исходя из следующего условия:

![]() - свободный денежный поток по инвестиционному проекту в период t;

- свободный денежный поток по инвестиционному проекту в период t;

- средневзвешенная стоимость капитала инвестиционного проекта на начало периода t в годовом исчислении.

- средневзвешенная стоимость капитала инвестиционного проекта на начало периода t в годовом исчислении.

11.3.4. Значение показателя дисконтированного периода окупаемости инвестиционного проекта для частного партнера  рассчитывается исходя из следующего условия:

рассчитывается исходя из следующего условия:

![]() - денежный поток для частного партнера в период t;

- денежный поток для частного партнера в период t;

![]() - ставка дисконтирования для частного партнера на начало периода t в годовом исчислении;

- ставка дисконтирования для частного партнера на начало периода t в годовом исчислении;

11.3.5. При расчете показателя предполагается, что все инвестиции к моменту времени Т осуществлены.

11.4. Коэффициент покрытия долга (DSCR).

Расчет указанного показателя рекомендуется осуществлять для каждого периода времени t начиная с начала эксплуатации объекта, созданного (реконструированного) в рамках реализации инвестиционного проекта, в котором осуществляется выплата по кредитам и займам, включая процентные расходы, по следующей формуле:

![]() - денежные поступления от инвестиционной деятельности, осуществляемой в рамках реализации инвестиционного проекта, за период времени t;

- денежные поступления от инвестиционной деятельности, осуществляемой в рамках реализации инвестиционного проекта, за период времени t;

![]() - денежные поступления от операционной деятельности, осуществляемой в рамках реализации инвестиционного проекта, за период времени t;

- денежные поступления от операционной деятельности, осуществляемой в рамках реализации инвестиционного проекта, за период времени t;

- резерв денежных средств за период t;

- резерв денежных средств за период t;

![]() - предоставленные заемные средства за период t;

- предоставленные заемные средства за период t;

![]() - предоставленные собственные средства частного инвестора за период t;

- предоставленные собственные средства частного инвестора за период t;

![]() - процентные выплаты по кредитам и займам за период t;

- процентные выплаты по кредитам и займам за период t;

![]() - выплаты основной суммы долга по кредитам и займам за период t;

- выплаты основной суммы долга по кредитам и займам за период t;

11.5. Критериями эффективности применения инвестиционного механизма в отношении показателей финансовой эффективности инвестиционного проекта являются следующие условия:

11.5.1. Значение показателя чистой приведенной стоимости (NPV) для проекта в целом - не ниже нуля  .

.

11.5.2. Значение показателя чистой приведенной стоимости (NPV) на собственный капитал частного партнера - не ниже нуля  .

.

11.5.3. Значение показателя внутренней нормы доходности (IRR) для проекта в целом - более значения средневзвешенной стоимости капитала инвестиционного проекта  .

.

11.5.4. Значение показателя внутренней нормы доходности (IRR) для частного партнера - более значения ставки дисконтирования денежных потоков частного партнера  .

.

11.5.5. Значение показателя дисконтированного периода окупаемости для проекта в целом (DPP) - не более 30 лет  .

.

11.5.6. Значение показателя дисконтированного периода окупаемости для частного партнера (DPP) - не более 30 лет  .

.

11.5.7. Значение показателя коэффициента покрытия выплат по кредитам и займам (DSCR) во всех периодах реализации проекта - не менее  .

.

11.6. Применение инвестиционного механизма при реализации инициируемого проекта признается эффективным в случае удовлетворения значений всех показателей инвестиционного проекта условиям критериев финансовой эффективности.

- Гражданский кодекс (ГК РФ)

- Жилищный кодекс (ЖК РФ)

- Налоговый кодекс (НК РФ)

- Трудовой кодекс (ТК РФ)

- Уголовный кодекс (УК РФ)

- Бюджетный кодекс (БК РФ)

- Арбитражный процессуальный кодекс

- Конституция РФ

- Земельный кодекс (ЗК РФ)

- Лесной кодекс (ЛК РФ)

- Семейный кодекс (СК РФ)

- Уголовно-исполнительный кодекс

- Уголовно-процессуальный кодекс

- Производственный календарь на 2025 год

- МРОТ 2026

- ФЗ «О банкротстве»

- О защите прав потребителей (ЗОЗПП)

- Об исполнительном производстве

- О персональных данных

- О налогах на имущество физических лиц

- О средствах массовой информации

- Производственный календарь на 2026 год

- Федеральный закон "О полиции" N 3-ФЗ

- Расходы организации ПБУ 10/99

- Минимальный размер оплаты труда (МРОТ)

- Календарь бухгалтера на 2026 год

- Частичная мобилизация: обзор новостей

- Постановление Правительства РФ N 1875