3. Имя файла обмена должно иметь следующий вид:

KND - префикс, принимающий значение кода документа в соответствии с классификатором налоговой документации;

O - идентификатор отправителя информации - четырехразрядный код налогового органа, сформировавшего файл;

P - идентификатор получателя информации - налогоплательщика, для которого предназначен файл, имеет вид:

для организаций - девятнадцатиразрядный код (идентификационный номер налогоплательщика (далее - ИНН) и код причины постановки на учет (далее - КПП) организации (обособленного подразделения);

для физических лиц - двенадцатиразрядный код (ИНН физического лица);

GGGGMMDD - дата формирования файла;

N 1, N 2 - идентификационные номера файла (GUID). Если документ состоит из нескольких файлов, то N 1 уникален для каждого документа, но одинаковый для всех файлов одного документа, N 2 уникален для каждого файла независимо от принадлежности к документу.

Расширение имени файла - xml. Расширение имени файла может указываться как строчными, так и прописными буквами.

Параметры первой строки файла обмена

Первая строка XML-файла должна иметь следующий вид:

<?xml version ="1.0" encoding ="windows-1251"?>

Имя файла, содержащего XML-схему файла обмена, должно иметь следующий вид:

ON_TRNDS_1_888_00_05_06_xx, где xx - номер версии схемы.

XML-схема файла обмена приводится отдельным файлом и размещается на официальном сайте Федеральной налоговой службы в информационно-телекоммуникационной сети "Интернет".

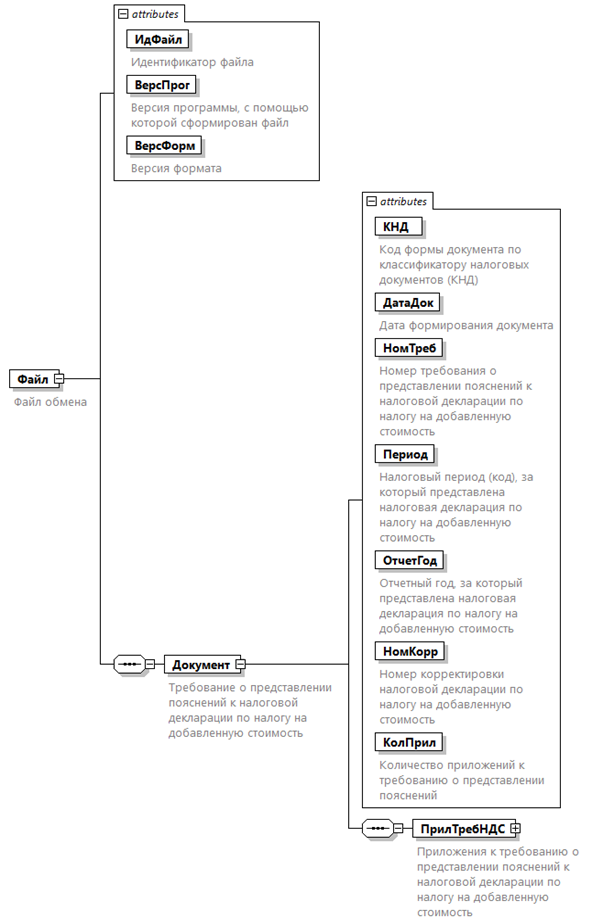

4. Логическая модель файла обмена представлена в виде диаграммы структуры файла обмена на рисунке 1 настоящего формата. Элементами логической модели файла обмена являются элементы и атрибуты XML-файла. Перечень структурных элементов логической модели файла обмена и сведения о них приведены в таблицах 4.1 - 4.36 настоящего формата.

Для каждого структурного элемента логической модели файла обмена приводятся следующие сведения:

наименование элемента. Приводится полное наименование элемента. В строке таблицы могут быть описаны несколько элементов, наименования которых разделены символом "|". Такая форма записи применяется при наличии в файле обмена только одного элемента из описанных в этой строке;

сокращенное наименование (код) элемента. Приводится сокращенное наименование элемента. Синтаксис сокращенного наименования должен удовлетворять спецификации XML;

признак типа элемента. Может принимать следующие значения: "С" - сложный элемент логической модели (содержит вложенные элементы), "П" - простой элемент логической модели, реализованный в виде элемента XML-файла, "А" - простой элемент логической модели, реализованный в виде атрибута элемента XML-файла. Простой элемент логической модели не содержит вложенные элементы;

формат элемента. Формат элемента представляется следующими условными обозначениями: T - символьная строка; N - числовое значение (целое или дробное).

Формат символьной строки указывается в виде T(n-k) или T(=k), где: n - минимальное количество знаков, k - максимальное количество знаков, символ "-" - разделитель, символ "=" означает фиксированное количество знаков в строке. В случае, если минимальное количество знаков равно 0, формат имеет вид T(0-k). В случае, если максимальное количество знаков не ограничено, формат имеет вид T(n-).

Формат числового значения указывается в виде N(m.k), где: m - максимальное количество знаков в числе, включая целую и дробную часть числа без разделяющей десятичной точки и знака (для отрицательного числа), k - максимальное число знаков дробной части числа. Если число знаков дробной части числа равно 0 (то есть число целое), формат числового значения имеет вид N(m).

Для простых элементов, являющихся базовыми в XML, таких как элемент с типом "date", поле "Формат элемента" не заполняется. Для таких элементов в поле "Дополнительная информация" указывается тип базового элемента;

признак обязательности элемента определяет обязательность наличия элемента (совокупности наименования элемента и его значения) в файле обмена. Признак обязательности элемента может принимать следующие значения: "О" - наличие элемента в файле обмена обязательно; "Н" - наличие элемента в файле обмена необязательно, то есть элемент может отсутствовать. Если элемент принимает ограниченный перечень значений (по классификатору, кодовому словарю), признак обязательности элемента дополняется символом "К". В случае, если количество реализаций элемента может быть более одной, признак обязательности элемента дополняется символом "М".

К вышеперечисленным признакам обязательности элемента может добавляться значение "У" в случае описания в XML-схеме условий, предъявляемых к элементу в файле обмена, описанных в графе "Дополнительная информация";

дополнительная информация содержит требования к элементу файла обмена, не указанные ранее. Для сложных элементов указывается ссылка на таблицу, в которой описывается состав данного элемента. Для элементов, принимающих ограниченный перечень значений из классификатора (кодового словаря), указывается соответствующее наименование классификатора (кодового словаря) или приводится перечень возможных значений. Для классификатора (кодового словаря) может указываться ссылка на его местонахождение. Для элементов, использующих пользовательский тип данных, указывается наименование типового элемента.

- Файл обмена (Файл) (Таблица 4.1)

- Требование о представлении пояснений к налоговой декларации по налогу на добавленную стоимость (Документ) (Таблица 4.2)

- Приложения к требованию о представлении пояснений к налоговой декларации по налогу на добавленную стоимость (ПрилТребНДС) (Таблица 4.3)

- Раздел 8 "Сведения из книги покупок" налоговой декларации по налогу на добавленную стоимость, в котором выявлены ошибки или несоответствия (СведРазд8) (Таблица 4.4)

- Сведения по строке из книги покупок об операциях, отражаемых за истекший налоговый период (КнПокСтр) (Таблица 4.5)

- Сведения о документе, подтверждающем уплату налога (ДокПдтвУпл) (Таблица 4.6)

- Приложение 1 к разделу 8 "Сведения из дополнительных листов книги покупок" налоговой декларации по налогу на добавленную стоимость, в котором выявлены ошибки или несоответствия (СведРазд8.1) (Таблица 4.7)

- Сведения по строке из дополнительных листов книги покупок (КнПокДЛСтр) (Таблица 4.8)

- Сведения о документе, подтверждающем уплату налога (ДокПдтвУпл) (Таблица 4.9)

- Раздел 9 "Сведения из книги продаж" налоговой декларации по налогу на добавленную стоимость, в котором выявлены ошибки или несоответствия (СведРазд9) (Таблица 4.10)

- Сведения по строке из книги продаж об операциях, отражаемых за истекший налоговый период (КнПродСтр) (Таблица 4.11)

- Сведения о документе, подтверждающем оплату (ДокПдтвОпл) (Таблица 4.12)

- Приложение 1 к разделу 9 "Сведения из дополнительных листов книги продаж" налоговой декларации по налогу на добавленную стоимость, в котором выявлены ошибки или несоответствия (СведРазд9.1) (Таблица 4.13)

- Сведения по строке из дополнительных листов книги продаж (КнПродДЛСтр) (Таблица 4.14)

- Сведения о документе, подтверждающем оплату (ДокПдтвОпл) (Таблица 4.15)

- Раздел 10 "Сведения из журнала учета выставленных счетов-фактур" налоговой декларации по налогу на добавленную стоимость, в котором выявлены ошибки или несоответствия (СведРазд10) (Таблица 4.16)

- Сведения по строке из журнала учета выставленных счетов-фактур в отношении операций, осуществляемых в интересах другого лица на основе договоров комиссии, агентских договоров или на основе договоров транспортной экспедиции, отражаемых за истекший налоговый период (ЖУчВыстСчФСтр) (Таблица 4.17)

- Сведения о посреднической деятельности, указываемые комиссионером (агентом), экспедитором, застройщиком (СвПосрДеят) (Таблица 4.18)

- Раздел 11 "Сведения из журнала учета полученных счетов-фактур" налоговой декларации по налогу на добавленную стоимость, в котором выявлены ошибки или несоответствия (СведРазд11) (Таблица 4.19)

- Сведения по строке из журнала учета полученных счетов-фактур в отношении операций, осуществляемых в интересах другого лица на основе договоров комиссии, агентских договоров или на основе договоров транспортной экспедиции, отражаемых за истекший налоговый период (ЖУчПолучСчФСтр) (Таблица 4.20)

- Раздел 12 "Сведения из счетов-фактур, выставленных лицами, указанными в пункте 5 статьи 173 НК РФ" налоговой декларации по налогу на добавленную стоимость, в котором выявлены ошибки или несоответствия (СведРазд12) (Таблица 4.21)

- Сведения из счетов-фактур, выставленных лицами, указанными в п. 5 ст. 173 НК РФ (ВыстСчФ_173.5) (Таблица 4.22)

- Сведения, отсутствующие в книге продаж (НетКнигаПрод) (Таблица 4.23)

- Сведения о записях, операции по которым не подтверждаются (НеподтвЗаписи) (Таблица 4.24)

- Сведения о контрагенте (СвКонтрагент) (Таблица 4.25)

- Сведения о контрагенте - организации (СведЮЛ_Каг) (Таблица 4.26)

- Сведения о контрагенте - индивидуальном предпринимателе (СведИП_Каг) (Таблица 4.27)

- Сведения о счет-фактуре (СведСчФ) (Таблица 4.28)

- Сведения по контрольным соотношениям (СведКС) (Таблица 4.29)

- Сведения по каждому контрольному соотношению (СведКСОдин) (Таблица 4.30)

- Сведения об участнике сделки (СвУчСдТип) (Таблица 4.31)

- Сведения об организации (СведЮЛ) (Таблица 4.32)

- Сведения об индивидуальном предпринимателе (СведИП) (Таблица 4.33)

- Справочно: Код возможной ошибки (СпрКодОшТип) (Таблица 4.34)

- Период отражения записи (ПериодЗапТип) (Таблица 4.35)

- Фамилия, имя, отчество (ФИОТип) (Таблица 4.36)

- Гражданский кодекс (ГК РФ)

- Жилищный кодекс (ЖК РФ)

- Налоговый кодекс (НК РФ)

- Трудовой кодекс (ТК РФ)

- Уголовный кодекс (УК РФ)

- Бюджетный кодекс (БК РФ)

- Арбитражный процессуальный кодекс

- Конституция РФ

- Земельный кодекс (ЗК РФ)

- Лесной кодекс (ЛК РФ)

- Семейный кодекс (СК РФ)

- Уголовно-исполнительный кодекс

- Уголовно-процессуальный кодекс

- Производственный календарь на 2025 год

- МРОТ 2026

- ФЗ «О банкротстве»

- О защите прав потребителей (ЗОЗПП)

- Об исполнительном производстве

- О персональных данных

- О налогах на имущество физических лиц

- О средствах массовой информации

- Производственный календарь на 2026 год

- Федеральный закон "О полиции" N 3-ФЗ

- Расходы организации ПБУ 10/99

- Минимальный размер оплаты труда (МРОТ)

- Календарь бухгалтера на 2026 год

- Частичная мобилизация: обзор новостей

- Постановление Правительства РФ N 1875