Затраты времени (норма времени) персонала ФГБУ "Поликлиника Минсельхоза России", непосредственно занятого в оказании услуги по медицинскому освидетельствованию

Затраты времени (норма времени) персонала ФГБУ

"Поликлиника Минсельхоза России", непосредственно занятого

в оказании услуги по медицинскому освидетельствованию

┌────┬──────────────────────────────────────────────┬─────────────────────┐

├────┼──────────────────────────────────────────────┼─────────────────────┤

├────┼──────────────────────────────────────────────┼─────────────────────┤

│ 2│Медсестра терапевтического кабинета │ 0,33 │

├────┼──────────────────────────────────────────────┼─────────────────────┤

├────┼──────────────────────────────────────────────┼─────────────────────┤

│ 4│Медсестра хирургического кабинета │ 0,17 │

├────┼──────────────────────────────────────────────┼─────────────────────┤

├────┼──────────────────────────────────────────────┼─────────────────────┤

│ 6│Медсестра неврологического кабинета │ 0,23 │

├────┼──────────────────────────────────────────────┼─────────────────────┤

├────┼──────────────────────────────────────────────┼─────────────────────┤

│ 8│Медсестра офтальмологического кабинета │ 0,17 │

├────┼──────────────────────────────────────────────┼─────────────────────┤

│ 9│Врач-оториноларинголог │ 0,17 │

├────┼──────────────────────────────────────────────┼─────────────────────┤

│ 10│Медсестра оториноларингологического кабинета │ 0,17 │

└────┴──────────────────────────────────────────────┴─────────────────────┘

3. Затраты на расходные материалы (![]() ), используемые на оказание услуги, включают расходы на приобретение средств дезинфекции, одноразовых принадлежностей, износ мягкого инвентаря и определяются в расчете на одно посещение исходя из числа плановых посещений.

), используемые на оказание услуги, включают расходы на приобретение средств дезинфекции, одноразовых принадлежностей, износ мягкого инвентаря и определяются в расчете на одно посещение исходя из числа плановых посещений.

Общий объем затрат на расходные материалы (средства дезинфекции, одноразовые принадлежности) учитывается как произведение цен приобретения на их количество.

Общие расходы на мягкий инвентарь, санитарно-гигиеническую одежду и санитарные принадлежности определяются в соответствии с установленными нормативами.

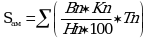

4. Затраты на амортизацию оборудования, используемого для оказания услуги (![]() ), определяются по формуле:

), определяются по формуле:

,

,Вn - первоначальная стоимость объекта амортизируемого имущества, руб.;

Нn - время использования объекта амортизируемого имущества в течение года, час;

Тn - время использования объекта амортизируемого имущества при выполнении работ, час.

5. Прочие расходы (![]() ), связанные с оказанием услуги, включают оплату коммунальных услуг (электроэнергии, отопления, водоснабжения); оплату услуг связи; оплату труда общеполиклинического персонала (без персонала, непосредственно участвующего в оказании услуги), обеспечивающего деятельность учреждения; содержание помещения в части оплаты вывоза мусора и услуг прачечной и определяются путем распределения общего объема затрат по каждой из указанных статей пропорционально удельному весу затрат на оплату труда работников, занятых оказанием данной услуги, в общем фонде оплаты труда (К).

), связанные с оказанием услуги, включают оплату коммунальных услуг (электроэнергии, отопления, водоснабжения); оплату услуг связи; оплату труда общеполиклинического персонала (без персонала, непосредственно участвующего в оказании услуги), обеспечивающего деятельность учреждения; содержание помещения в части оплаты вывоза мусора и услуг прачечной и определяются путем распределения общего объема затрат по каждой из указанных статей пропорционально удельному весу затрат на оплату труда работников, занятых оказанием данной услуги, в общем фонде оплаты труда (К).

,

,![]() - фонд оплаты труда специалистов, занятых оказанием услуги;

- фонд оплаты труда специалистов, занятых оказанием услуги;

- общий фонд оплаты труда.

- общий фонд оплаты труда. .

.Затраты на электроэнергию (![]() ) определяются по формуле:

) определяются по формуле:

,

, - общие затраты на электроэнергию.

- общие затраты на электроэнергию.

Затраты на отопление (![]() ), водоснабжение (

), водоснабжение (![]() ), оплату труда общеполиклинического персонала, обеспечивающего работу учреждения (

), оплату труда общеполиклинического персонала, обеспечивающего работу учреждения ( ), оплату услуг связи (

), оплату услуг связи (![]() ), оплату услуг прачечной (

), оплату услуг прачечной (![]() ), вывоз мусора (

), вывоз мусора (![]() ) определяются по той же формуле.

) определяются по той же формуле.

6. Применение налога на добавленную стоимость при взимании платы за услугу регламентируется действующим налоговым законодательством Российской Федерации.

7. Размер платы за оказание услуги индексируется ежегодно с учетом индекса инфляции за предыдущий год (в части изменения стоимости материальных затрат), а также изменения нормативной базы.

- Гражданский кодекс (ГК РФ)

- Жилищный кодекс (ЖК РФ)

- Налоговый кодекс (НК РФ)

- Трудовой кодекс (ТК РФ)

- Уголовный кодекс (УК РФ)

- Бюджетный кодекс (БК РФ)

- Арбитражный процессуальный кодекс

- Конституция РФ

- Земельный кодекс (ЗК РФ)

- Лесной кодекс (ЛК РФ)

- Семейный кодекс (СК РФ)

- Уголовно-исполнительный кодекс

- Уголовно-процессуальный кодекс

- Производственный календарь на 2025 год

- МРОТ 2026

- ФЗ «О банкротстве»

- О защите прав потребителей (ЗОЗПП)

- Об исполнительном производстве

- О персональных данных

- О налогах на имущество физических лиц

- О средствах массовой информации

- Производственный календарь на 2026 год

- Федеральный закон "О полиции" N 3-ФЗ

- Расходы организации ПБУ 10/99

- Минимальный размер оплаты труда (МРОТ)

- Календарь бухгалтера на 2025 год

- Частичная мобилизация: обзор новостей

- Постановление Правительства РФ N 1875