2.3. Возврат инвестированного капитала и доход на инвестированный капитал

2.3. Возврат инвестированного капитала и доход

на инвестированный капитал

26. Размер инвестированного капитала устанавливается при первом применении метода доходности инвестированного капитала в соответствии с Правилами определения стоимости активов и размера инвестированного капитала и ведения их учета. В течение долгосрочного периода регулирования размер инвестированного капитала не пересматривается.

27. В необходимую валовую выручку регулируемой организации в первом долгосрочном периоде регулирования включается доход на инвестированный капитал, рассчитанный по следующей формуле:

(14)

(14) (15)

(15)![]() - доход на инвестированный капитал в году i;

- доход на инвестированный капитал в году i;

РИК - размер инвестированного капитала, установленный при переходе к регулированию тарифов с применением метода доходности инвестированного капитала;

- значение базы инвестированного капитала в год i долгосрочного периода регулирования;

- значение базы инвестированного капитала в год i долгосрочного периода регулирования;

ВИК - величина возврата капитала, инвестированного до перехода к регулированию тарифов методом доходности инвестированного капитала, осуществляемого ежегодно с момента перехода к регулированию тарифов до полной выплаты этого капитала;

- величина чистого оборотного капитала, установленная на год i долгосрочного периода регулирования;

- величина чистого оборотного капитала, установленная на год i долгосрочного периода регулирования;

![]() - объем незавершенных капитальных вложений на начало года i в части объектов, включенных в утвержденную инвестиционную программу регулируемой организации и не включенных в базу инвестированного капитала, срок строительства которых не превысил трех лет;

- объем незавершенных капитальных вложений на начало года i в части объектов, включенных в утвержденную инвестиционную программу регулируемой организации и не включенных в базу инвестированного капитала, срок строительства которых не превысил трех лет;

![]() - норма доходности капитала, установленная на год i первого долгосрочного периода регулирования для капитала, инвестированного до начала указанного долгосрочного периода регулирования;

- норма доходности капитала, установленная на год i первого долгосрочного периода регулирования для капитала, инвестированного до начала указанного долгосрочного периода регулирования;

НД - норма доходности на инвестированный капитал;

- остаточная величина инвестированного капитала на начало года i, рассчитанная в соответствии с формулой (42).

- остаточная величина инвестированного капитала на начало года i, рассчитанная в соответствии с формулой (42).

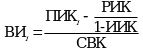

28. В необходимую валовую выручку регулируемой организации включается возврат инвестированного капитала, рассчитываемый по следующей формуле:

(16)

(16) (17)

(17) (18)

(18)![]() - возврат инвестированного капитала в году i;

- возврат инвестированного капитала в году i;

![]() - величина возврата инвестиций, осуществленных после перехода к регулированию тарифов методом доходности инвестированного капитала, в году i;

- величина возврата инвестиций, осуществленных после перехода к регулированию тарифов методом доходности инвестированного капитала, в году i;

- полная величина инвестированного капитала на начало года i, рассчитанная в соответствии с формулой (41);

- полная величина инвестированного капитала на начало года i, рассчитанная в соответствии с формулой (41);

ИИК - индекс износа активов при переходе к регулированию тарифов методом доходности инвестированного капитала, определяемый в соответствии с правилами определения стоимости активов и размера инвестированного капитала и ведения их учета;

СВК - срок возврата инвестированного капитала, устанавливаемый в соответствии с Правилами определения стоимости активов и размера инвестированного капитала и ведения их учета.

29. Расчет величины чистого оборотного капитала дифференцировано на каждый год долгосрочного периода регулирования производится по формуле:

(19)

(19) - величина чистого оборотного капитала, устанавливаемая на год i долгосрочного периода регулирования;

- величина чистого оборотного капитала, устанавливаемая на год i долгосрочного периода регулирования;

- суммарная величина краткосрочных (текущих) активов регулируемой организации в соответствии с данными бухгалтерской отчетности на начало года, предшествующего началу долгосрочного периода регулирования в году i0;

- суммарная величина краткосрочных (текущих) активов регулируемой организации в соответствии с данными бухгалтерской отчетности на начало года, предшествующего началу долгосрочного периода регулирования в году i0;

- суммарная величина краткосрочных (текущих) пассивов регулируемой организации в соответствии с данными бухгалтерской отчетности на начало года, предшествующего началу долгосрочного периода регулирования в году i0;

- суммарная величина краткосрочных (текущих) пассивов регулируемой организации в соответствии с данными бухгалтерской отчетности на начало года, предшествующего началу долгосрочного периода регулирования в году i0;

и

и  - значение индекса потребительских цен на год i0-1 и год j, определяемое на основании параметров прогноза социально-экономического развития Российской Федерации.

- значение индекса потребительских цен на год i0-1 и год j, определяемое на основании параметров прогноза социально-экономического развития Российской Федерации.

30. Величина чистого оборотного капитала на каждый год долгосрочного периода регулирования не может составлять менее 4% и более 8% необходимой валовой выручки регулируемой организации, установленной на предыдущий финансовый год.

- Гражданский кодекс (ГК РФ)

- Жилищный кодекс (ЖК РФ)

- Налоговый кодекс (НК РФ)

- Трудовой кодекс (ТК РФ)

- Уголовный кодекс (УК РФ)

- Бюджетный кодекс (БК РФ)

- Арбитражный процессуальный кодекс

- Конституция РФ

- Земельный кодекс (ЗК РФ)

- Лесной кодекс (ЛК РФ)

- Семейный кодекс (СК РФ)

- Уголовно-исполнительный кодекс

- Уголовно-процессуальный кодекс

- Производственный календарь на 2025 год

- МРОТ 2026

- ФЗ «О банкротстве»

- О защите прав потребителей (ЗОЗПП)

- Об исполнительном производстве

- О персональных данных

- О налогах на имущество физических лиц

- О средствах массовой информации

- Производственный календарь на 2026 год

- Федеральный закон "О полиции" N 3-ФЗ

- Расходы организации ПБУ 10/99

- Минимальный размер оплаты труда (МРОТ)

- Календарь бухгалтера на 2026 год

- Частичная мобилизация: обзор новостей

- Постановление Правительства РФ N 1875